Phân khúc biệt thự: Từ nay đến giữa năm 2023, giao dịch chậm, giá có thể giảm 5-10%

Nguồn cung quý 3/2022 cải thiện

Theo báo cáo thị trường của Savills, đối với phân khúc biệt thự, liền kề, quý 3 có nhiều điểm tích cực so với quý trước khi nguồn cung mới của phân khúc biệt thự, liền kề đã tăng mạnh.

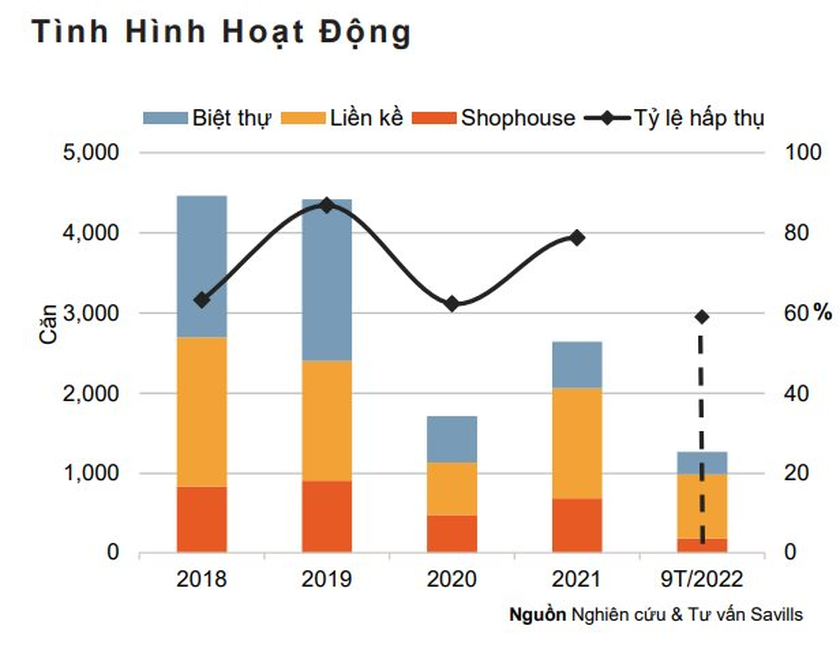

Cụ thể, quý 3 có 489 căn đến từ ba dự án mới gia nhập thị trường và từ giai đoạn sau của ba dự án đang hiện hữu, tăng 235% theo quý và 117% theo năm. Nguồn cung sơ cấp thị trường đạt 1.180 căn từ 15 dự án, tăng 19% theo quý và 8% theo năm.

Về lượng giao dịch, đến hết quý 3, báo cáo cho thấy hoạt động thị trường giảm nhẹ 1% theo quý nhưng tăng 42% theo năm với 299 căn đã bán. Sản phẩm nhà liền kề được quan tâm nhiều nhất, chiếm 75% số căn đã bán của thị trường.

Savills cho rằng việc siết chặt tín dụng vẫn tiếp tục khiến tỷ lệ hấp thụ trong quý này giảm 5 điểm % theo quý xuống còn 25%. Tuy nhiên, nguồn cung mới trong quý 3 đã được hấp thụ tốt, chiếm 75% số lượng giao dịch của thị trường.

Ông Matthew Powell, Giám đốc Savills Hà Nội chia sẻ, nguồn cung từ các khu vực lận cận đang được hương lợi từ các dự án cở sở hạ tầng giao thông mới như đường vành đai hay cao tốc.

“Chúng tôi nhận thấy lượng lớn nguồn cung mới tại các khu vực này, đây sẽ là đối thủ cạnh tranh mạnh với các dự án tương lai dự kiến tại Hà Nội”, ông Matthew Powell nêu.

Giá sơ cấp biệt thự tăng 10% ở các dự án hiện hữu

Về giá bán, Savills cho hay giá bán sơ cấp trung bình của thị trường biệt thự giảm 14% theo quý và giá liền kề giảm 9%, chủ yếu do nguồn cung mới với giá thấp tại dự án Thanh Lâm – Đại Thịnh 2 ở Mê Linh. Tuy nhiên, tại các dự án hiện hữu đã ghi nhận mức giá sơ cấp biệt thự tăng 10% và liền kề tăng 22% theo quý do số lượng căn tồn thấp tại các dự án này.

Báo cáo CBRE nhận định, đối với phân khúc nhà ở gắn liền với đất, nhiều sản phẩm mở bán mới trong quý này thuộc các dự án có định vị cao cấp và được phát triển bởi các chủ đầu tư lớn.

Do đó, các sản phẩm này có mức giá trung bình tương đối cao, rơi vào khoảng 8.462 USD/m2 đất, tương đương mức tăng 36% so với cùng kỳ năm ngoái. Giá bán thứ cấp quý 3/2022 tiếp tục đà tăng với mức tăng từ 18-25% so với cùng kỳ năm trước, tùy thuộc vào loại hình và khu vực.

Dự kiến trong năm 2022, tổng nguồn cung mở bán mới dự kiến đạt gần 11.000 căn, cao gấp hai đến ba lần mức mở bán mới điển hình trong giai đoạn từ 2017 đến 2021.

Còn theo báo cáo quý 3 của Sở Xây dựng Hà Nội, đối với sản phẩm nhà ở thấp tầng (biệt thự, liền kề), lượng giao dịch rất thấp, gân như không có giao dịch do giá bán cao. Các dự án tại Hà Đông, Hoàng Mai có giá khoảng 200 triệu đồng/m2; tại Mê Linh một số dự án cũng được đẩy trên 100 triệu đồng/m2.

Giao dịch vẫn chậm đến 2023

Có thể thấy, thách thức về kinh tế vĩ mô hiện tại bao gồm các điều kiện vay chặt hơn và lãi suất cao sẽ gia tăng áp lực lên nguồn cung mới trong thời gian tới, đặc biệt khi giá bất động sản đã trải qua một giai đoạn tăng trưởng cao trong vài năm trở lại đây.

Các chuyên gia của Savills cho rằng, hậu COVID-19, người mua càng thận trọng hơn khi tham gia thị trường khi giá bán tăng cao.

Đánh giá về triển vọng của phân khúc này thời gian tới, Savills cho rằng các dự án nằm ngoài khu vực trung tâm, đặc biệt tại phía đông Hà Nội, sẽ được hưởng lợi từ cơ sở hạ tầng giao thông với sự hoàn thiện của đường Vành đai 2 kéo dài, cầu Vĩnh Tuy 2, cùng với đó là quy hoạch đường Vành đai 4 hay cầu Trần Hưng Đạo.

“Các dự án cơ sở hạ tầng này sẽ rút ngắn thời gian di chuyển từ Hà Nội đến các địa phương khác, giúp tăng thêm sức hút của các dự án ở khu vực lân cận như tại Hưng Yên với Vinhomes The Empire. Từ khi mở bán từ quý 2/2022, dự án này cũng đã hấp thụ được khoảng 10.000 căn”, Savills nêu và cho biết những dự án tương lai với vị trí và giá cả kém hấp dẫn sẽ gặp nhiều khó khăn để có hấp thụ tốt, đặc biệt khi phải cạnh tranh với các đối thủ khác tại các tỉnh lân cận với hạ tầng giao thông ngày càng phát triển.

Theo ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn, những yếu tố về vĩ mô chưa rõ ràng như room tín dụng, lãi suất rục rịch tăng, địa chính trị như xung đột Nga – Ukraine vẫn đang phức tạp… thì xu hướng chung của đa phần nhà đầu tư vẫn là phòng thủ. Thời điểm này, người mua sẽ cân nhắc nhiều trong việc đầu tư từ thời điểm hiện tại kết hợp với sử dụng vốn vay vì lãi suất đang tăng khá cao.

“Xu hướng từ nay đến giữa năm 2023, lượng giao dịch vẫn diễn ra khá chậm, không nhiều như giai đoạn trước, dù lượng người quan tâm vẫn duy trì ổn định, vì loại hình này vẫn hấp dẫn nhiều nhà đầu tư”, ông Quốc Anh nêu.

Theo đó, với các nhà đầu tư họ đang có khả năng tài chính và đi vay với mức độ phù hợp thì họ vẫn ưa chuộng, tìm kiếm cơ hội từ loại hình bất động sản này. Khi dòng tiền về lại bất động sản đủ lớn thì mới có thể kích thích thị trường này phát triển hơn nữa.

“Về mặt bằng giá, tôi thiên về hướng đi ngang hoặc giảm nhẹ 5-10%, vì giá trị của 2 loại hình này tương đối lớn, đồng thời có thể tạo ra dòng tiền từ việc cho thuê. Điều này cũng giúp nhà đầu tư duy trì kỳ vọng về mặt đầu tư”, ông Nguyễn Quốc Anh chia sẻ.

Về tiềm năng của phân khúc biệt thự, ông Matthew Powell, Giám đốc Savills Hà Nội từng nhìn nhận rằng giá bán hiện ở mức khá cao trong khi nguồn cung lại hạn chế dẫn tới tỷ lệ hấp thụ ở mức thấp. Giao dịch chủ yếu tại thị trường thứ cấp giữa các nhà đầu tư với nhau. Một khi nguồn cung có giá bán hợp lý hơn trở lại thị trường, thanh khoản cùng tình hình hoạt động sẽ được cải thiện.

Chia sẻ tại một diễn đàn mới đây, ông Nguyễn Thọ Tuyển - Chủ tịch BHS Group dự báo xu hướng sắp tới vẫn là phòng thủ. Các bất động sản triệu đô sẽ "ngủ" thêm một thời gian và không còn việc "ăn bằn lần" như giai đonạ trước, thanh khoản sẽ chậm lại.