Đánh giá rủi ro đằng sau gần 51 tỷ USD trái phiếu doanh nghiệp

BÀI LIÊN QUAN

Doanh nghiệp phát hành trái phiếu để huy động vốn: 3 đề xuất của Bộ Tài chính để minh bạch thị trườngMột công ty thành viên của Trungnam Group thành huy động thêm 1.500 tỷ đồng trái phiếuThêm một Evergrand của Trung Quốc vỡ nợ trái phiếu nước ngoàiTrái phiếu doanh nghiệp có 2 năm tăng trưởng "nóng"

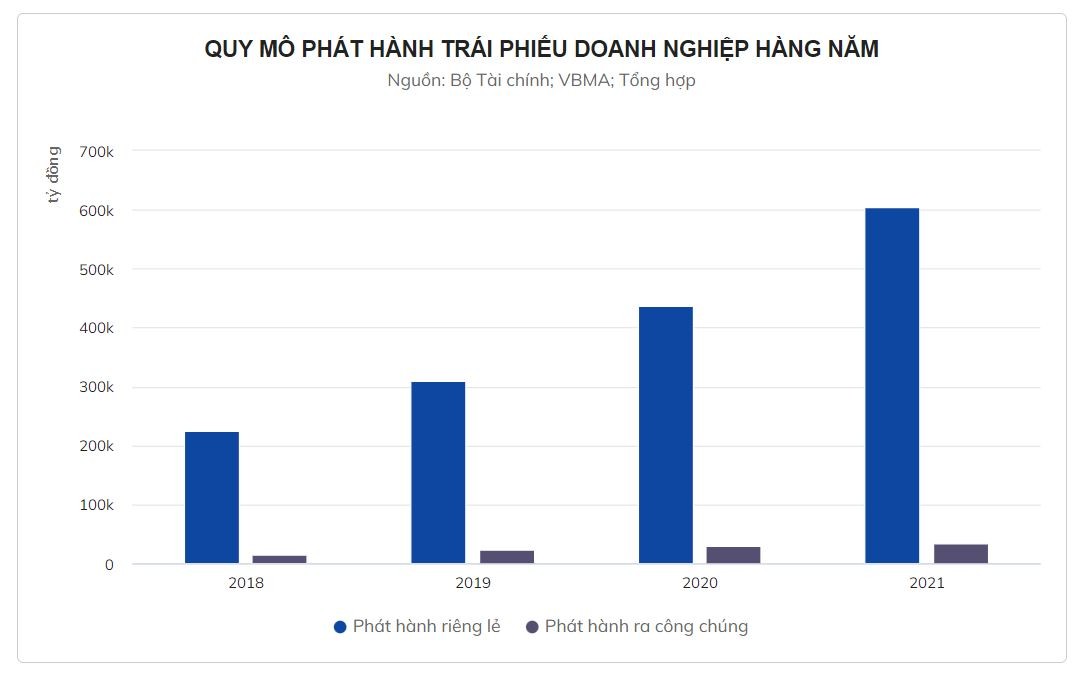

Theo Zing, cùng với các vấn đề liên quan đến lĩnh vực bất động sản, hoạt động trái phiếu doanh nghiệp và đáng chú ý là trái phiếu riêng lẻ cũng là một trong những vấn đề "nóng”. Trên thực tế, thị trường trái phiếu doanh nghiệp đã bắt đầu tăng trưởng nhạn từ năm 2018, khi lần đầu tiên quy mô phát hành trái phiếu doanh nghiệp vượt mặt trái phiếu Chính phủ. Cũng trong những năm đó, quy mô phát hành trái phiếu doanh nghiệp liên tiếp tăng nhanh và bùng nổ trong 2 năm trở lại đây đặc biệt là trái phiếu riêng lẻ. Cũng theo Bộ Tài Chính, năm 2021 tổng khối lượng trái phiếu doanh nghiệp phát hành ghi nhận khoảng 640.000 tỷ đồng, so với năm 2020 tăng gần 39%. Trong khi đó, trái phiếu phát hành riêng lẻ năm vừa qua chiếm đến hơn 605.000 tỷ đồng, so với năm 2020 tăng 39% và khối lượng trái phiếu chào bán ra công chúng chỉ là hơn 34.000 tỷ đồng. Tính đến cuối năm 2021, quy mô thị trường trái phiếu doanh nghiệp đã tương đương 18,2 GDP tương đương gần 51 tỷ USD quy đổi, so với cuối năm 2020 tăng 42,4%. Trong khi đó, quy mô thị trường trái phiếu doanh nghiệp riêng lẻ ghi nhận 16,8% GDP, tăng gần 41%. Và nếu như so với năm 2018 thì quy mô phát hành trái phiếu doanh nghiệp năm 2021 đã tăng gần 3 lần.

Theo TS Cấn Văn Lực - Thành viên Hội đồng tư vấn Chính sách tài chính tiền tệ quốc gia cho hay, thị trường trái phiếu doanh nghiệp bùng nổ trong thời gian 2 năm qua, bên cạnh việc nhận được tác động tích cực từ các chính sách, tăng trưởng ở thị trường này còn đến từ thực tế nhu cầu vốn của nền kinh tế. Cũng theo lời vị chuyên gia này, hệ thống ngân hàng thương mại đang quá sức trong việc vay vốn dài hạn. Ngoài ra, Ngân hàng nhà nước vẫn đang lên lộ trình cho việc áp dụng tỷ lệ tối đa vốn ngắn hạn được sử dụng để cho vay trung và dài hạn. Chính vì thế, doanh nghiệp buộc phải tìm kênh huy động vốn khác để có thể thay thế và trái phiếu doanh nghiệp là một kênh vô cùng quan trọng.

Song song với đó, một trong những nguyên nhân khiến cho trái phiếu doanh nghiệp bùng nổ 2 năm qua chính là nhu cầu vốn lớn của các ngân hàng và doanh nghiệp bất động sản. Đây cũng chính là hai nhóm phát hành lớn nhất của thị trường trong thời gian 2 năm qua. Chi tiết, trong năm 2020 có gần 467.000 tỷ đồng trái phiếu doanh nghiệp được phát hành thì doanh nghiệp bất động sản và ngân hàng chiếm lần lượt 33,6% và 27,9% tương đương với quy mô hơn 287.000 tỷ đồng. Nếu như tính riêng trái phiếu riêng lẻ thì doanh nghiệp bất động sản và ngân hàng cũng chiếm đến 35,9% và 26,3% tổng khối lượng phát hành.

Và đến năm 2021, các ngân hàng đã trở thành nhóm có khối lượng phát hành trái phiếu lớn với 36,2 tổng khối lượng phát hành và bất động sản chiếm đến 33,2%, xếp thứ hai. Có thể thấy, hai nhà phát hành này đã bỏ rất xa nhóm có khối lượng phát hành lớn thứ 3 trên thị trường là các doanh nghiệp thương mại dịch vụ với chỉ 5,5%. Số liệu này cũng không có sự thay đổi trong quý 1/2022 khi doanh nghiệp bất động sản tiếp tục đứng top 1 về khối lượng phát hành với 45,1% trong tổng số gần 105.000 tỷ đồng trái phiếu riêng lẻ.

Nguyên nhân nào khiến trái phiếu doanh nghiệp bùng nổ?

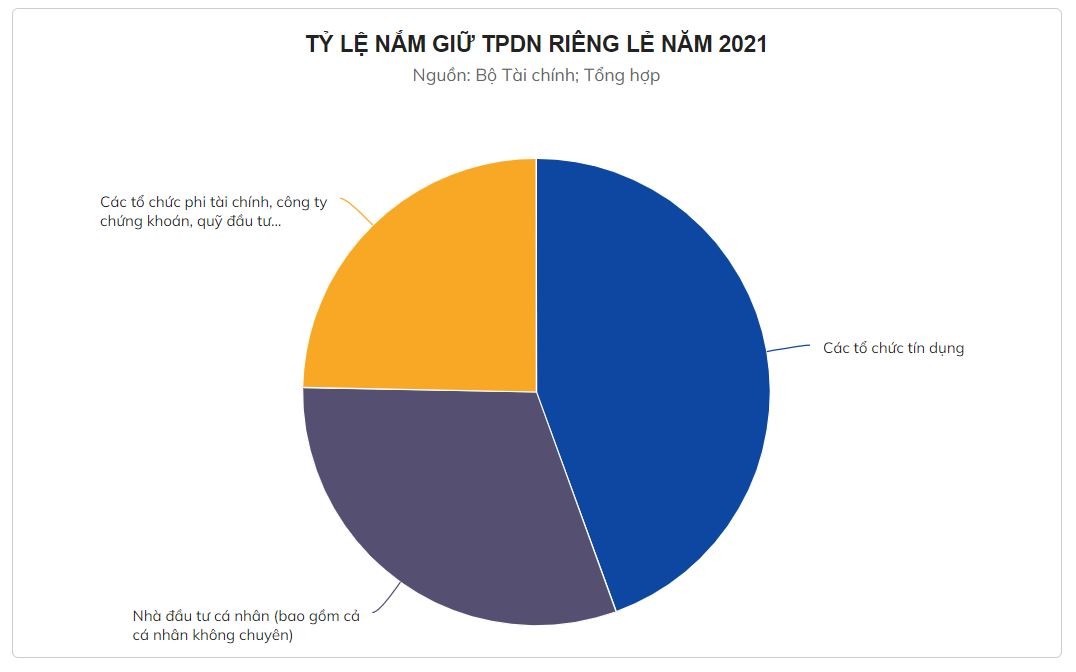

Đối ứng với nguồn cung tăng mạnh như trên thì nhu cầu đầu tư trái phiếu doanh nghiệp ở trên thị trường cũng ghi nhận tăng tương ứng. Trong đó phải kể đến dòng tiền từ các nhà đầu tư cá nhân đã bao gồm cả nhà đầu tư không chuyên. Chi tiết, tại báo cáo gửi các vị đại biểu Quốc hội, Bộ Tài Chính cho biết tính trên thị trường sơ cấp, ngân hàng và công ty chứng khoán là 2 nhà đầu tư chính đã lần lượt mua 37,9% và 34,5% tổng khối lượng trái phiếu phát hành. Trong khi đó nhà đầu tư cá nhân chuyên nghiệp chỉ mua gần 5,4% (so với mức 12,7% năm 2020 đã giảm mạnh). Và trong quý 1/2022 năm nay, tỷ lệ mua trái phiếu doanh nghiệp phát hành riêng lẻ của nhà đầu tư cá nhân cũng mới chỉ 9,5%. Tuy nhiên, trên thị trường thứ cấp, dòng tiền từ các nhà đầu tư cá nhân thể hiện rõ nét với tỷ lệ 19% tổng lượng trái phiếu lưu ký đã được phát hành trong năm 2021. Bộ Tài chính cũng cho biết, phần lớn trái phiếu được công ty chứng khoán mua trên thị trường sơ cấp chính là để phân phối cho các ngân hàng và nhà đầu tư cá nhân. Nếu như tính chung toàn thị trường trái phiếu riêng lẻ thì các nhà đầu tư cá nhân đã bao gồm cả nhà đầu tư không chuyên, đã nắm giữ tới 30,85% tổng khối lượng phát hành trong năm 2021, chỉ đứng sau các ngân hàng với tỷ lệ 44,7%.

Theo đó, nguyên nhân chính khiến cho trái phiếu doanh nghiệp hấp dẫn nhà đầu tư cá nhân chính là lãi suất cao. Điều này càng được củng cố trong bối cảnh lãi suất huy động ngân hàng ghi nhận đã giảm mạnh trong thời gian 2 năm qua. Chi tiết, trong năm 2021 lãi suất phát hành bình quân của trái phiếu riêng lẻ là 7,94%/năm mặc dù giảm 1,4 điểm % so với năm 2020. Tuy nhiên, tỷ suất này vẫn cao hơn 2 điểm % so với lãi suất tiền gửi tiết kiệm kỳ hạn 12 tháng

Thậm chí có một số doanh nghiệp bất động sản đã tiến hành phát hành trái phiếu với mức lãi suất cao gần 13%/năm như Công ty Cổ phần Bất động sản Phát Đạt, Công ty Cổ phần Hoàng Phú Vương, Công ty Cổ phần Hoa Phú Thịnh. Bộ Tài chính đánh giá, các doanh nghiệp bất động sản hiện nay cũng là nhóm có lãi suất trái phiếu bình quân cao nhất trên thị trường, phổ biến ở mức 10,51%/năm và các nhà đầu tư cá nhân cũng chủ yếu mua trái phiếu bất động sản.

Dự báo có nhiều rủi ro từ nhà đầu tư và thị trường

Bởi vì mức lãi suất cao gần gấp đôi tiền gửi tiết kiệm nên nhiều nhà đầu tư cá nhân đã tìm cách và được tư vấn "lách luật" để có thể mua được trái phiếu. Cũng theo đó, để có thể chào bán trái phiếu riêng lẻ cho nhà đầu tư cá nhân không chuyên thì thị trường đã xuất hiện nhiều cách thức lách quy định. Cụ thể, các cá nhân này sẽ được thực hiện hợp đồng mua kỳ hạn trái phiếu Chính phủ hoặc chứng khoán niêm yết trong thời gian từ 2 - 4 ngày hoặc sử dụng tài khoản vay ký quỹ để có thể chứng minh danh mục chứng khoán niêm yết đang nắm giữ có giá trị trên 2 tỷ đồng. Từ đó có chứng nhận nhà đầu tư chứng khoán chuyên nghiệp nhằm mua trái phiếu riêng lẻ. Bên cạnh đó, còn có hiện tượng các cá nhân không trực tiếp đứng tên mua trái phiếu mà ký hợp đồng dân sự với công ty chứng khoán, ngân hàng hoặc doanh nghiệp khác để có thể mua trái phiếu. Chính điều này đã dẫn đến trái chủ thực tế không phải là nhà đầu tư bỏ tiền ra mua. Đây cũng chính là vướng mắc mà có rất nhiều nhà đầu tư đang gặp phải trong vụ việc liên quan đến Tập đoàn Tân Hoàng Minh.

Song song với đó, từ nhà đầu tư thì chính các doanh nghiệp phát hành trái phiếu cũng đã phát sinh các rủi ro về năng lực tài chính không đảm bảo, công bố thông tin sai sự thật hoặc cố tình che dấu thông tin. Cụ thể, theo Bộ Tài chính, trong số 358 doanh nghiệp phát hành trái phiếu riêng lẻ năm vừa qua, có tới 57 doanh nghiệp thua lỗ và 45 doanh nghiệp có hệ số nợ trên vốn của chủ sở hữu lớn hơn 10, 10 doanh nghiệp có khối lượng phát hành ghi nhận lớn hơn 5 lần vốn chủ sở hữu. Và trong nhóm 20 doanh nghiệp bất động sản phát hành trái phiếu nhiều nhất năm vừa qua cũng có nhiều doanh nghiệp ghi nhận tỷ lệ phát hành gấp hàng chục lần vốn chủ sở hữu.

Ví dụ như Công ty TNHH Kinh doanh Bất động sản Mediterranena Revival Villas đã ghi nhận vốn chủ sở hữu chỉ 153 tỷ nhưng lại phát hành lên đến 7.200 tỷ đồng trái phiếu, tương đương với tỷ lệ phát hành/vốn chủ sở hữu lên đến 47 lần. Cũng tương tư, Công ty Cổ phần Osaka Garden trong năm vừa qua phát hành 7.700 tỷ đồng trái phiếu nhưng vốn chủ sở hữu đạt 270 tỷ, tương đương với tỷ lệ phát hành lên đến 28,5 lần. Bên cạnh đó, cũng có hiện tượng doanh nghiệp phát hành để góp vốn, mua cổ phần hoặc mua trái phiếu các doanh nghiệp khác, cho doanh nghiệp khác vay vốn hay phát hành để chuyển vốn lòng vòng nhằm lách quy định về giới hạn cho vay/đầu tư trái phiếu của ngân hàng đối với 1 khách hàng/nhóm khách hàng.

Không những thế, thị trường còn có hiện tượng các doanh nghiệp chào bán công khai trái phiếu riêng lẻ trên các phương tiện thông tin đại chúng như Công ty Cổ phần Tập đoàn APEC, Công ty Cổ phần Tập đoàn VsetGroup và Tập đoàn Tân Hoàng Minh. Theo Bộ Tài chính, thị trường trái phiếu doanh nghiệp còn tiềm ẩn rủi ro từ chính các tổ chức cung cấp dịch vụ là các công ty chứng khoán, ngân hàng thương mại. Cũng theo đó, một số đơn vị đã xây dựng hồ sơ chào bán có lợi cho doanh nghiệp để huy động vốn mà không cung cấp đầy đủ, chính xác thông tin cho các nhà đầu tư. Một số tổ chức phát hành đại lý phát hành, đăng ký lưu ký lại cung cấp các dịch vụ để hợp thức hóa hồ sơ xác nhận nhà đầu tư chứng khoán chuyên nghiệp để có thể chào mời nhà đầu tư cá nhân mua trái phiếu riêng lẻ. Và để có thể hạn chế các rủi ro kể trên, Bộ Tài chính cho biết cơ quan này đang xây dựng Nghị định sửa đổi về quy định phát hành trái phiếu riêng lẻ. Trong đó, quy định mới sẽ có xu hướng có thể thắt chặt hơn về điều kiện phát hành với mục đích hạn chế việc doanh nghiệp phát hành trái phiếu gấp nhiều lần vốn chủ sở hữu, thu hẹp mục đích phát hành nhằm tránh việc huy động vốn cho mục đích khác hoặc chuyển vốn lòng vòng. Đáng chú ý, doanh nghiệp phát hành bắt buộc phải mua lại trái phiếu từ nhà đầu tư nếu vi phạm pháp luật và phương án phát hành.