Chuyên gia Đào Phúc Tường: Trái phiếu doanh nghiệp vẫn là kênh đầu tư hấp dẫn trong năm 2023 và năm 2024

BÀI LIÊN QUAN

VNDirect: Áp lực đáo hạn trái phiếu doanh nghiệp riêng lẻ sẽ tăng mạnh trong quý 2 và quý 3/2023Áp lực đáo hạn trái phiếu: Nhiều doanh nghiệp BĐS đã phải "bán sỉ" dự án để trả nợGiải pháp nào cho thị trường trái phiếu doanh nghiệp 2023?Trái phiếu doanh nghiệp vẫn là kênh đầu tư hấp dẫn trong năm 2023

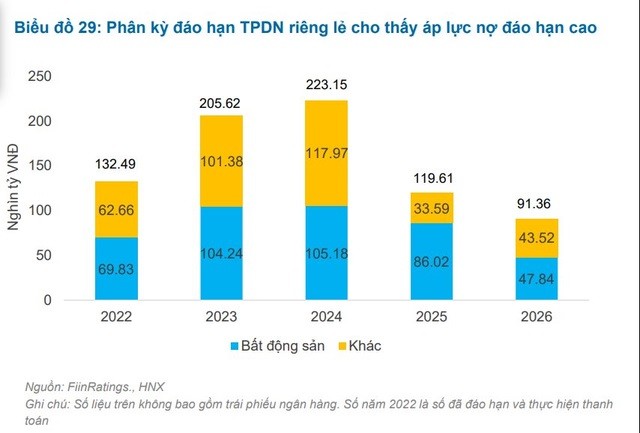

Trải qua một năm trầm lắng, dự báo thị trường trái phiếu doanh nghiệp Việt Nam năm 2023 sẽ tiếp tục chịu áp lực nợ đến hạn lớn tới hơn 205 nghìn tỷ, trong khi đó, vấn đề khôi phục niềm tin nhà đầu tư sau những vụ vi phạm là vấn đề dài hạn cần sự nỗ lực tới từ tất cả các chủ thể tham gia vào thị trường.

Chia sẻ tại Tọa đàm “Điểm sáng Đầu tư 2023 - FiinGroup Invest Summit", chuyên gia FiinRatings cho rằng, trong năm qua, giá trị phát hành của trái phiếu đã sụt giảm mạnh, từ đó làm giảm quy mô tổng dư nợ trái phiếu đồng thời dẫn tới rủi ro tái cấp vốn tăng cao, nhất là với ngành bất động sản vốn chiếm tỷ trọng lớn trong cơ cấu phát hành của toàn thị trường.

Điều kiện kinh doanh không thuận lợi cùng với mức độ đòn bẩy tài chính cao, đặc biệt là một số ngành có dư nợ trái phiếu lớn bao gồm bất động sản đã khiến số lượng doanh nghiệp vi phạm nghĩa vụ nợ gia tăng.

Mặc dù còn nhiều thách thức, song ông Đào Phúc Tường, Chuyên gia tài chính đánh giá kênh trái phiếu vẫn là kênh đầu tư rất tốt cho năm 2023 và năm 2024. Điều này đến từ mặt bằng lãi suất có xu hướng đi xuống cùng với môi trường kinh doanh khó khăn nên ngay cả những doanh nghiệp tốt cũng phải đẩy lãi suất huy động trái phiếu lên để có thể đáp ứng hoạt động kinh doanh. Nhìn lại giai đoạn 2020-2021, lợi suất trái phiếu đến tay nhà đầu tư vào khoảng 8-9%, trong khi đó lãi suất tiền gửi ngân hàng là 6-7%.

"Ở thời điểm hiện tại, tôi thấy nhìn thấy nhiều doanh nghiệp có xác suất vỡ nợ cực thấp, nhưng lợi suất trái phiếu lại gấp đôi tiền gửi ngân hàng với các kỳ hạn tương đương. Do đó, đầu tư trái phiếu là kênh rất hấp dẫn với nhà đầu tư thụ động. Giờ nói đến trái phiếu ai cũng chán thì đó là cơ hội đầu tư rất tốt", chuyên gia Đào Phúc Tường chia sẻ.

Trong thời gian tới, thị trường trái phiếu được dự báo vẫn sẽ tiếp tục trầm lắng, song vị chuyên gia FiinRatings cho rằng sẽ có nhiều doanh nghiệp trong ngành vẫn tiếp tục huy động được nguồn vốn trên thị trường nội địa, hoặc được giải ngân vốn vay bởi ngân hàng và thị trường nợ quốc tế, mặc dù lãi suất có phần cao hơn so với thời gian trước đó.

Đặc điểm chung của các doanh nghiệp là: (1) minh bạch thông tin về năng lực tín dụng của doanh nghiệp bao gồm phương án cũng như mục đích sử dụng vốn; (2) những ảnh hưởng và tác động có tính chất tạm thời và có cơ hội phục hồi trong 12-24 tháng tới; (3) quản trị doanh nghiệp tốt và rủi ro pháp lý ở mức thấp; (4) có mức độ đòn bẩy phù hợp với mô hình kinh doanh và dự phóng dòng tiền về để đáp ứng nghĩa vụ nợ.

Đâu là "chìa khóa" để tháo gỡ khó khăn cho thị trường trái phiếu doanh nghiệp?

Chia sẻ về triển vọng của thị trường trái phiếu doanh nghiệp, các chuyên gia đã đưa ra những giải pháp chính cho sự chung tay của các thành viên thị trường nhằm cải thiện câu chuyện thị trường, cải thiện niềm tin của các nhà đầu tư cũng như giúp các doanh nghiệp vượt qua khó khăn, cụ thể:

Đối với các tổ chức phát hành, "chìa khóa" là sự chủ động minh bạch thông tin. Theo đó, nhà đầu tư cần trang bị cho mình thêm thông tin và làm quen với khái niệm rủi ro khi tham gia đầu tư, đồng thời làm quen với việc doanh nghiệp mất khả năng thanh toán khi hoạt động kinh doanh gặp phải khó khăn.

Đối với cơ quan quản lý, cần đưa ra các giải pháp đồng bộ nhằm phát triển thị trường trái phiếu doanh nghiệp một cách bài bản hơn, bao gồm việc xây dựng thị trường trái phiếu doanh nghiệp riêng lẻ thứ cấp tập trung, tạo thanh khoản giúp cho thị trường cân bằng hơn.

Cùng với đó là công tác xây dựng công cụ hỗ trợ cho việc đầu tư, tạo cơ chế phân loại và khuyến khích phát cơ sở nhà đầu tư không chỉ với các tổ chức tín dụng, quỹ đầu tư, công ty bảo hiểm mà nhiều hình thức định chế đầu tư khác nhau.

Trước mắt, giải pháp tháo gỡ được kỳ vọng đó là quy định triển khai tái cơ cấu nợ trái phiếu doanh nghiệp khi sửa đổi Nghị định 65 đi vào có hiệu lực. Bên cạnh đó, điểm mấu chốt là tháo gỡ pháp lý dự án bất động sản, các chuyên gia kỳ vọng việc luân chuyển giữa kênh tín dụng ngân hàng và trái phiếu doanh nghiệp sẽ diễn ra theo khuôn khổ quy định mới này.

Các chuyên gia cho rằng, các doanh nghiệp cần thực hiện tái cấu trúc nợ, minh bạch thông tin về mục đích sử dụng vốn trái phiếu doanh nghiệp cho hoạt động tái cơ cấu nợ trong các chương trình dự án cụ thể theo yêu cầu của Nghị định 65.

Việc triển khai đồng bộ giữa triển khai tín dụng bất động sản và tái cơ cấu trái phiếu doanh nghiệp sẽ góp phần giải quyết phần nào áp lực đáo hạn 205 nghìn tỷ đồng trái phiếu doanh nghiệp đáo hạn trong năm 2023 này, trong đó 104 nghìn tỷ đồng trái phiếu sẽ đáo hạn là của các doanh nghiệp bất động sản.

Triển vọng thị trường trái phiếu doanh nghiệp trong năm 2023

Dự báo áp lực trái phiếu đáo hạn bắt đầu hạ nhiệt trong quý 1/2023 và tăng mạnh trở lại vào quý 2 và quý 3/2023. Theo ước tính của VNDIRECT Research, tổng giá trị trái phiếu doanh nghiệp riêng lẻ đáo hạn trong quý 1/2023 sẽ giảm 40,3% so với quý 4/2022, đạt con số 30.655 tỷ đồng, dù vậy vẫn tăng khoảng 246,7% so với cùng kỳ năm trước.

Trong khi đó, áp lực đáo hạn sẽ tăng mạnh trong quý 2 và quý 3/2023 với giá trị lần lượt là 93.139 tỷ đồng, tăng 203,8% so với quý trước và tăng 169% so với cùng kỳ, 89.488 tỷ đồng tăng 49,9% so với cùng kỳ.

Sau giai đoạn thách thức này, giá trị đáo hạn quý 4/2023 sẽ hạ nhiệt giảm 33,4% so với quý trước, về mức 59.571 tỷ đồng và tăng 16% so với cùng kỳ. Theo VNDIRECT Research, giá trị đáo hạn trái phiếu doanh nghiệp năm 2023 sẽ đạt khoảng 272.853 tỷ đồng, tăng 76,6% năm 2022. Tỷ lệ trái phiếu doanh nghiệp đáo hạn của ngành Bất động sản, Tài chính - Ngân hàng và ngành khác lần lượt là 37,6%, 37% và 25,5%.

Thị trường trái phiếu doanh nghiệp đóng vai trò quan trọng trong việc dẫn vốn dài hạn vào nền kinh tế. Với sự bùng nổ trái phiếu phát hành trong giai đoạn 2019 - 2021, ước tính tổng giá trị trái phiếu riêng lẻ đáo hạn năm 2023 đạt khoảng 272.853 tỷ đồng, tăng 76,6% so với cùng kỳ.

Trong đó, bất động sản và tài chính - ngân hàng lần lượt chiếm 38% và 37%. Trong bối cảnh chính sách tiền tệ thắt chặt, chi phí tài chính tăng và thắt chặt phát hành trái phiếu, một số tổ chức phát hành có ít cơ hội tiếp cận nguồn vốn nhằm tái cơ cấu tài chính và đáp ứng nghĩa vụ nợ ngắn hạn.

Bên cạnh đó, niềm tin của nhà đầu tư cá nhân vào trái phiếu doanh nghiệp đã giảm xuống mức rất thấp, thể hiện qua việc nhiều nhà đầu tư đã vội vàng bán trái phiếu của các tổ chức phát hành bằng mọi giá để thu tiền mặt. Trong khi nhà đầu tư cá nhân chiếm khoảng 1/3 khối lượng giao dịch trái phiếu doanh nghiệp.

VNDIRECT Research nhận định, thị trường trái phiếu doanh nghiệp sẽ tiếp tục trầm lắng trong nửa đầu năm 2023. Khối lượng phát hành sẽ phục hồi đáng kể vào nửa cuối năm 2023 từ mức nền thấp của năm 2022 nhờ lợi nhuận của doanh nghiệp khởi sắc hơn, lãi suất ổn định cũng như cơ chế thị trường tốt hơn.