Thu hút dòng tiền quốc tế “chảy” vào bất động sản như thế nào?

BÀI LIÊN QUAN

Năm 2023, tăng trưởng cung tiền sẽ dần hồi phục lạiBất động sản năm 2023 sẽ có một khởi đầu mới, kỳ vọng đảo chiều và tăng trưởng tốtNgày đầu tiên của năm 2023, khởi công đồng loạt 12 dự án thành phần cao tốc Bắc NamCấu trúc nguồn vốn hiện nay

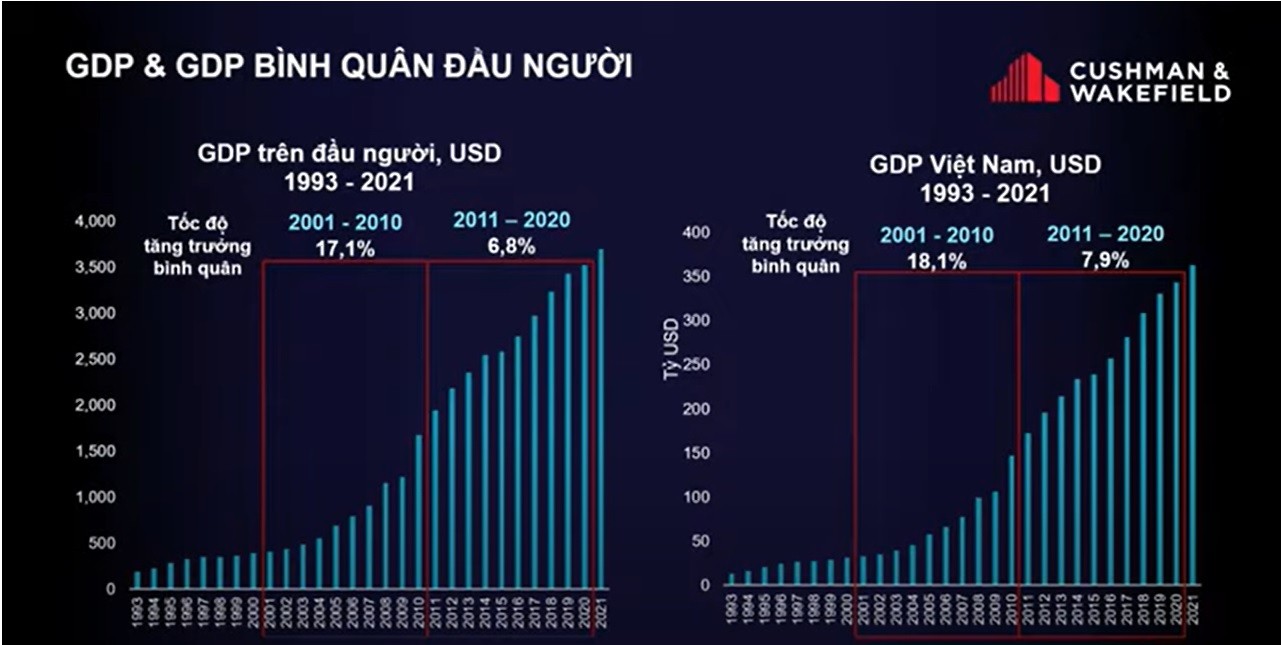

GDP ảnh hưởng rất lớn tới khả năng chi trả bất động sản. Từ năm 2011 đến nay, tăng trưởng của Việt Nam rất tốt. Khả năng chi trả của bất động sản trong đó có dòng vốn ngoại đóng vai trò quan trọng. Đặc biệt dòng vốn ngoại đầu tư vào Việt Nam giúp người dân cải thiện thu nhập. Việc thu hút đầu tư FDI miền Bắc chiếm 37% và miền Nam đặc biệt là Đông Nam Bộ chiếm 41%. Mặc dù bất động sản chiếm 5% GDP có nên “cứu” hay không?

Cơ hội phát triển của bất động sản miền Trung năm 2023

Thị trường bất động sản vẫn ở trong giai đoạn trầm lắng, nhưng giới chuyên gia vẫn có những nhận định lạc quan về thị trường bất động sản khu vực miền Trung trong năm 2023.Thủ tục góp vốn bằng quyền sử dụng đất năm 2023 như thế nào?

Có nhiều cách tham gia việc góp vốn, trong đó góp vốn bằng quyền sử dụng đất cũng là cách mà nhiều người lựa chọn. Vậy góp vốn bằng quyền sử dụng đất là gì? Thủ tục như thế nào? Cùng đọc bài viết dưới đây.Giá vàng hôm nay 3/1: Vàng SJC tăng 300 nghìn đồng/lượng trong phiên đầu năm 2023

Giá vàng trên thị trường thế giới đang trong "tâm thế" tăng, nếu có thể giữ ở ngưỡng 1.820 USD/ounce thì nó hoàn toàn có khả năng kích hoạt động thái tăng lên 1.860 USD/ounce. Trong khi đó, giá vàng SJC cũng bật tăng mạnh trong phiên đầu năm mới 2023.

Nếu nhìn vào nguồn FDI vào Việt Nam dẫn đầu là sản xuất và thứ hai là bất động sản. Bên cạnh đó, theo thống kê, trong 5 năm trở lại đây còn có các quỹ đầu tư vào Việt Nam. Trong chu kì trước, nếu nhìn vào dòng vốn đăng ký đầu tư vào bất động sản thì có thể thấy vốn đăng kí cao nhưng vốn thực hiện lại thấp, tuy nhiên gần đây vốn thực hiện bắt đầu tăng mạnh.

Nhìn vào dòng vốn đi vào Việt Nam có 3 loại: đầu tư bằng vốn tự có; công ty quản lý quỹ; và nhà đầu tư tài chính. Đến nay, thị trường Việt Nam được đánh giá là thị trường đầu tư cơ hội, tức là có cơ hội tăng trưởng các nhà đầu tư sẽ đầu tư chứ không phải thị trường đầu tư thông qua dòng tiền ổn định.

Đối với bất động sản, dòng vốn đi vào có rất nhiều phân khúc và bắt đầu có sự dịch chuyển lượng giao dịch ở những phân khúc khác nhau như nhà ở, khu công nghiệp, khách sạn, văn phòng và bán lẻ,... và có sự dịch chuyển tùy theo khu vực. Trong 5 năm vừa qua, nhìn vào sự dịch chuyển dòng vốn ở thị trường Việt Nam sẽ cho ta thấy nơi nào là tăng trưởng, nơi nào là thu hút, nơi nào đang có tiềm năng.

Về quỹ tín thác bất động sản (REIT), ở thị trường Việt Nam cũng có một số chủ đầu tư bắt đầu khám phá mô hình này. Và các cơ quan ban ngành của Việt Nam cũng đang nhanh chóng nắm bắt đưa ra các chính sách tiền tệ, chính sách tài chính để xem xét cho các quỹ tại thị trường Việt Nam. Các nhà đầu tư có quy mô lớn trên toàn cầu và đây là một mô hình bình thường nhưng thị trường Việt Nam còn rất mới. Đặc trưng của quỹ này đó là chỉ dành cho các loại tài sản có dòng tiền ổn định.

Trong khi tài sản của thị trường Việt Nam chủ yếu là nhà ở nên dòng tiền chưa ổn định. Trong khi đó, xuất phát của các quỹ REIT từ loại tài sản là văn phòng tức là có thời gian thuê từ 10 năm trở lên. Bên cạnh đó, tài sản để hình thành quỹ REIT tại thị trường là nhà kho.

Với bất động sản, các quỹ đầu tư sẽ “nhắm” đầu tư vào tài sản cốt lõi, phục vụ cho nhu cầu gì của thị trường sau đó sẽ đầu tư vào danh mục tài sản để đóng góp vào danh mục tài sản trong khu vực Đông Nam Á.

Trong khi thị trường Việt Nam hiện nay vẫn rất nhỏ, tăng trưởng GDP 8% là rất tốt nhưng “kích thước” của nền kinh tế chỉ có 360 tỷ USD, tăng trưởng trên nền tảng thấp. Con số của deal đầu tư vài chục triệu USD với một quỹ là không lớn và từ các đầu tư ban đầu, các quỹ sẽ tiếp tục tính toán về “kích cỡ” đầu tư tiếp theo.

Đầu tư không xấu, đầu cơ là một hình thức của nhà đầu tư nhưng làm sao thị trường có sự cân bằng mới tốt. Bản chất của đầu tư bất động sản cho dù là quỹ, doanh nghiệp hay cá nhân thì đều đòi hỏi một lượng vốn rất lớn. Trái phiếu, cổ phiếu có thể đầu tư với số tiền nhỏ, nhưng với bất động sản thì không thể. Một số chủ đầu tư đã nắm bắt và tạo ra sản phẩm để người dân có thể mua nhà để ở, tạo thặng dư cho bản thân. Tuy nhiên, cả thị trường, chủ đầu tư và người mua đều nhắm tới đầu cơ sẽ rất căng thẳng.

Việt Nam cần tận dụng cơ hội

Ở Trung Quốc là một thị trường rất lớn nhưng đang có nhiều bất ổn, Việt Nam ở rất gần. Thời gian gần đây có rất nhiều nhà đầu tư tìm kiếm rất lớn các thị trường thay thế, thị trường có thể giảm thiểu rủi ro. Việt Nam là một trong những quốc gia có cơ hội. Nhiều dự báo cho rằng năm 2021-2026 cho thấy dòng tiền bắt đầu đổ vào các thị trường thay thế này và có tận dụng được cơ hội này hay không đó là dựa vào năng lực nhìn vào dòng tiền và xài dòng tiền này.

Việt Nam đang có nhiều thị trường dịch chuyển ở mức độ chuyên nghiệp hơn. Chúng ta có những doanh nghiệp có chiến lược rõ ràng, mô hình sản phẩm rõ ràng và thị trường bắt đầu có các loại quỹ tham gia. Điều đó cho thấy sự dịch chuyển từ cá nhân nhỏ lẻ sang thị trường lớn hơn, chuyên nghiệp hơn để gia nhập vào thị trường khu vực và toàn cầu.

Trong 10 năm trở lại đây, đã có rất nhiều dự án bị đình trệ, nghẽn từ rất lâu. Có thể kể đến Kenton Residence từ 2012, IFC One từ 2011, The Pearl từ 2016,... tại TP HCM, Sông Hồng City từ 1994, 1A Láng Hạ từ 2011, B12 Nam Trung Yên từ 2012, Sky Garden Tower từ 2015 tại Hà Nội,... Nếu bước hành trình tiếp theo, chúng ta cần thay đổi để có thể tránh những “dư âm”, điều đã xảy ra trong chu kì 10 năm. Việc gỡ bỏ những rào cản pháp lý là rất quan trọng.

Bất động sản đóng góp 5% GDP nên chúng ta phải “cứu” bất động sản. Bất động sản là mạch xương sống của nền kinh tế và là an sinh xã hội. Tùy vào độ tuổi mà có các phân khúc khác nhau. Ví dụ ở độ tuổi đi làm, an cư thì bất động sản căn hộ, độ tuổi lập nghiệp thì bất động sản thương mại và công nghiệp, tới độ tuổi hưởng thụ sẽ quan tâm bất động sản nghỉ dưỡng, và về hưu là bất động sản dưỡng lão, sức khỏe.

Chính sách bao trùm tất cả các phân khúc để hỗ trợ cho nền kinh tế. Đặc biệt, cơ sở hạ tầng chiếm vị trí rất quan trọng. Ở Việt nam sẽ có 175 ngàn tỷ đầu tư công có thể xây cơ sở hạ tầng trong đó miền Bắc có 10km2 đường được hoạch định xây dựng và ở miền Nam là 5km2.

Cách thức chiến lược cho nhà đầu tư

Bất động sản không chỉ dừng lại ở đất nền hay căn hộ hay nhà ở xã hội mà còn nhiều phân khúc khác. Riêng về thị trường căn hộ ở Hà Nội, chúng ta đã chứng kiến thị trường bất động sản tăng trưởng về chất, đặc biệt người mua cao cấp quan tâm đến môi trường sống cân bằng, bền vững hơn là một không gian sống đơn thuần. Vì vậy, những đại đô thị hay bất động sản tích hợp “all in one” có quy mô lớn, có chỗ đỗ xe, chủ đầu tư cung cấp nhiều ưu đãi, được quy hoạch tốt với nhiều tiện ích, an sinh xã hội tốt, trải nghiệm sống độc đáo hấp dẫn khách mua, đặc biệt đối với những khách mua để ở.

Bất động sản là đầu tư cho tương lai nên được quan tâm và ảnh hưởng tới an sinh xã hội. Nhu cầu đang rất cao với các sản phẩm trung cấp. Thị trường nhà ở thấp tầng cũng được các chủ đầu tư xây dựng dự án lớn hơn. Hiện khu đông và khu Tây đang đóng góp rất nhiều nguồn cung chủ yếu nhờ vào hạ tầng kết nối với các quận nội đô dần được cải thiện. Thị trường Việt Nam cũng đang hướng tới sự chuyên nghiệp hơn không chỉ thu hút chủ đầu tư trong nước mà còn cả nước ngoài có hướng tới dưỡng lão và chăm sóc sức khỏe.

Những khó khăn của thị trường bất động sản đi vào vòng luẩn quẩn: chậm tiến độ, tắc vốn, vướng mắc pháp lý. Những khó khăn này đã 10 năm vẫn chưa thoát ra được. Hy vọng tương lai sẽ khắc phục được.

Hiện nay, thị trường bất động sản Việt Nam đang phụ thuộc rất nhiều vào đòn bẩy tài chính. Tuy nhiên, thị trường này cũng đòi hỏi có tầm nhìn dài hạn, nguồn vốn lớn nên cấu trúc về vốn thì vốn chủ sở hữu ít nhất phải chiếm 30-40%; phần nợ - ngân hàng, trái phiếu, nợ ngắn hạn và trung hạn dưới 50% và vấn đề thứ ba về nhà đầu tư chiến lược trung và dài hạn phải ở mức 20-40% thì thị trường mới cân bằng. Thế nhưng ở Việt Nam vốn chủ sở hữu ở mức dưới 20%, phần nợ đang xấp xỉ 80% nên đang bị mất cân bằng.

Việt Nam có lợi thế khi “đi sau” chính là việc chúng ta hoàn toàn có thể học hỏi hướng đi của những thị trường đã “trưởng thành” như Hàn Quốc, Nhật Bản, hay Thái Lan. Bên cạnh đó, so với các quốc gia trên, thị trường Việt Nam trẻ hơn nên cũng giàu tiềm năng khai thác hơn.

Các chủ đầu tư ở thị trường khó khăn như chúng ta cần tập trung cao độ tái cấu trúc các khoản nợ, tái cấu trúc danh mục, tập trung vào các lĩnh vực mình thực sự mạnh. Nhà đầu tư nước ngoài vào thị trường bất động sản khá nhiều nhưng hiện nay chúng ta chưa tận dụng được tốt. Chúng ta nên lưu ý tới các nhà đầu tư này.