Sabeco và Nhựa Bình Minh cải thiện tỷ suất lợi nhuận gộp sau khi về tay người Thái

BÀI LIÊN QUAN

“Ông lớn” công nghệ Việt Nam: Sao Khuê là sự ghi nhận, khích lệ và động lực lớn cho doanh nghiệpLoạt ông lớn từ Meta, Google đến Apple sắp đối mặt với sự kiểm duyệt gắt gao tại EUNhà phố, biệt thự vùng ven phía Nam: Giá giảm sâu, sức mua không lớnBiên lãi gộp tăng vọt, lợi nhuận cùng nhau đạt đỉnh

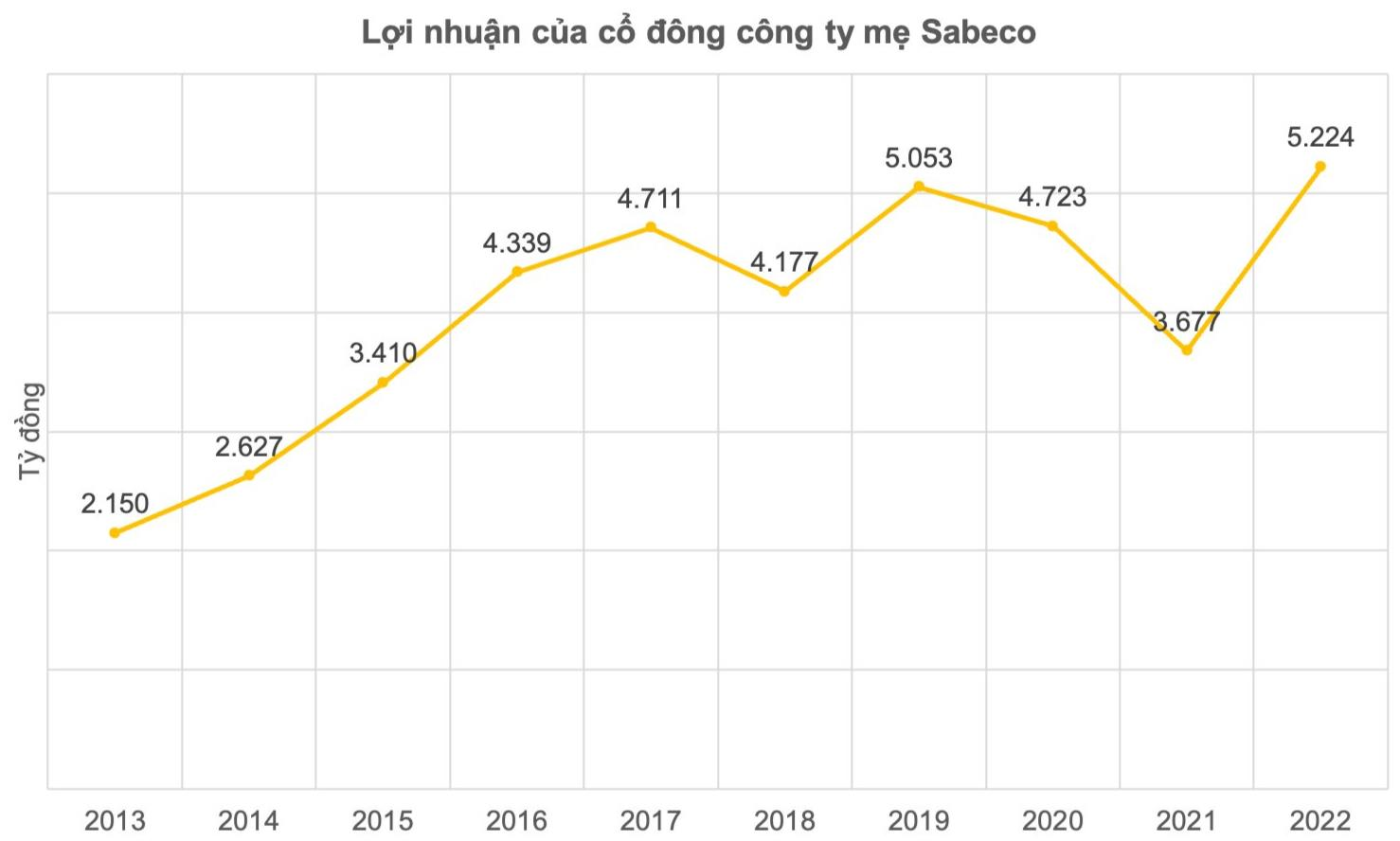

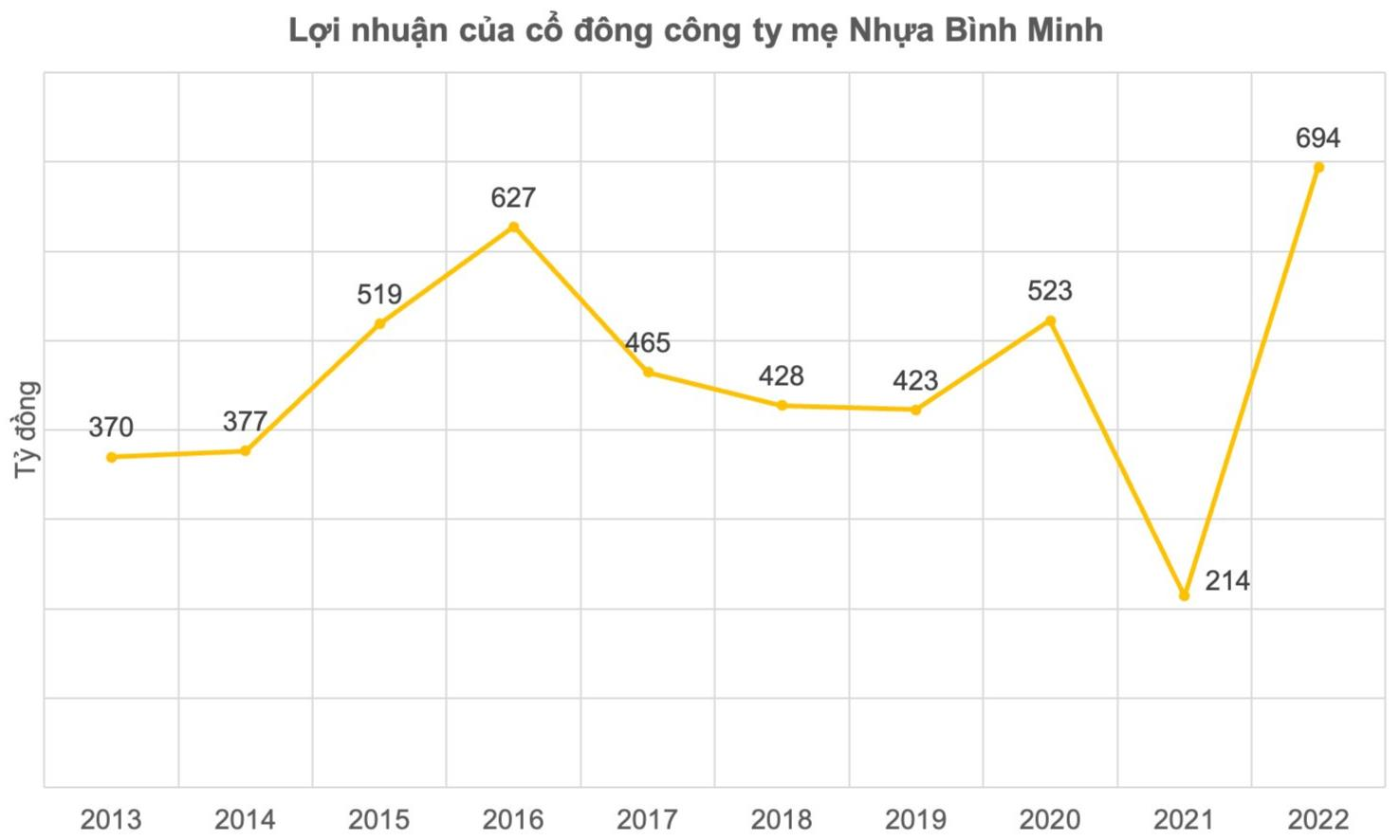

Theo Nhịp sống thị trường, năm 2022, Sabeco (mã chứng khoán: SAB) và Nhựa Bình Minh (mã chứng khoán: BMP) đều đạt lợi nhuận tốt nhất trong lịch sử. Lợi nhuận của cổ đông công ty mẹ Sabeco đạt mức 5.224 tỷ đồng, trong khi đó Nhựa Bình Minh đạt mức 694 tỷ đồng. Điều đáng nói rằng, đây chính là hai doanh nghiệp tiền thân thuộc sở hữu Nhà nước, được người Thái mua lại cách đây nhiều năm và kết quả kinh doanh cũng đang cho thấy những tín hiệu khởi sắc.

Sabeco cũng hồi phục trở lại một cách mạnh mẽ sau năm 2021, ảnh hưởng nặng bởi dịch bệnh. Biên lợi nhuận gộp đạt mức 30,8% chính là bước nhảy vọt của nhà sản xuất bia so với thời kỳ được nắm giữ bởi Tổng Công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC).

Và giá vốn bán nhà thấp hơn đó là lợi thế chính của Sabeco dưới thời các ông chủ người Thái - đây là tác nhân giúp cho công ty gia tăng lợi nhuận hoạt động.

Mặc dù vậy thì khi nhìn vào các chỉ số hiệu quả, Sabeco còn thua rất xa thời kỳ còn đỉnh cao năm 2016 - 2017, những năm cuối còn thuộc sở hữu của Nhà nước.

Cũng theo đó, chỉ số ROE, tỷ suất lợi nhuận ròng trên vốn chủ sở hữu trong năm 2022 đạt mức hơn 22%, so với mức 35% của năm 2017 là một khoảng cách xa. Cũng tương tự, ROA, tỷ suất lợi nhuận ròng trên tổng tài sản lần lượt là 12,7% so với mức 21,3%. Các chỉ số này thể hiện rằng một đồng tài sản hay vốn chủ sở hữu có khả năng sản sinh ra bao nhiêu lợi nhuận trong một năm.

Và việc biên lợi nhuận gộp cải thiện một cách đáng kể cũng xảy ra ở Nhựa Bình Minh. Chỉ số trong năm 2022 của nhà sản xuất nhựa đạt mức 27,7%, so với 22,3% trong năm 2018 (đây là năm mà tập đoàn SCG thông báo chính thức thâu tóm công ty thành công).

Và khác biệt với Sabeco nằm ở chỗ ROA và ROE của Nhựa Bình Minh đã tăng mạnh, tương đương với mức cao nhất của công ty trong quá khứ. Doanh thu của Nhựa Bình Minh đạt đỉnh mới, hơn 5.800 tỷ đồng. Tuy nhiên, tỷ suất lợi nhuận ròng ghi nhận gần 12% không thực sự nổi bật so với thời kỳ còn thuộc sở hữu của Nhà nước.

Cũng cần phải lưu ý rằng, kết quả kinh doanh từng năm của doanh nghiệp còn phụ thuộc vào điều kiện thị trường. Chính vì thế mà việc so sánh số liệu tài chính chỉ mang tính chất tham khảo và đã cho thấy một số khía cạnh nhất định.

Và khi về với tay của người Thái, một yếu tố quan trọng chính là cả hai doanh nghiệp đều được đặt trong hệ sinh thái kinh doanh đồ sộ tầm cỡ khu vực cũng như hưởng những lợi ích đó. Sabeco là ThaiBev còn Nhựa Bình Minh đó là tập đoàn SCG.

Hiệu quả vẫn đang tăng thêm

Ghi nhận cho thấy, ban điều hành của Sabeco đã tiến hành những bước chuyển đổi để công ty đang ngày càng chuyên nghiệp, vươn tầm quốc tế. Ông Chye Hin Fah nói rằng: “Chúng tôi đã làm tốt giai đoạn 1 và có đủ điều kiện để triển khai giai đoạn 2”.

Và trong những năm qua, Sabeco đã tiết giảm tiêu thụ nguyên vật liệu đầu vào và năng lượng đã khiến cho biên lợi nhuận được cải thiện một cách mạnh mẽ. Mặc dù vậy, vẫn còn có nhiều việc có thể làm để tăng chỉ số này thêm nữa, chi phí vận chuyển cũng như chi phí chuỗi cung ứng ảnh hưởng một cách đáng kể. Ông Chye Hin Fah chia sẻ: “Khi chúng tôi đáp ứng được các tiêu chuẩn quốc tế về chuỗi cung ứng, chúng tôi có thể giảm thiểu nhiều chi phí hơn nữa, qua đó cũng thúc đẩy tích cực cho tỷ suất lợi nhuận gộp”.

Trong năm nay, mục tiêu của Sabeco là giữ vững biên lợi nhuận gộp, trong bối cảnh chi phí đầu vào trung bình dự kiến sẽ cao hơn năm ngoái bởi công ty tiến hành mua trước nguyên liệu khi giá còn cao. Tuy nhiên, Sabeco cho biết đang thực hiện các sáng kiến cải thiện định mức sản xuất, tối ưu hóa chi phí lẫn quản lý chi phí cho các hoạt động liên quan đến sản xuất.

Cũng trong năm 2023, Sabeco đặt kế hoạch kinh doanh ở mức cao mới, trong đó mục tiêu lợi nhuận sau thuế là 5.775 tỷ đồng, tăng 5%. Mặc dù vậy thì ban điều hành của công ty cũng đánh giá tình hình đang trở nên khó khăn, khó lường hơn khi mà thị trường dần suy yếu. Và trong quý 1/2023, doanh thu của Sabeco giảm 15% còn lợi nhuận sau thuế giảm 19% so với cùng kỳ.

Còn ở Nhựa Bình Minh, giá nguyên liệu nhựa thấp chính là nguyên nhân giúp cho công ty đạt được mức lợi nhuận cao trong năm ngoái. Dù vậy thì giá nguyên liệu cũng đang có tín hiệu tăng trưởng lại. Điều này cũng khiến cho công ty đặt kế hoạch lợi nhuận sau thuế sụt giảm 6%, trong khi đó mục tiêu doanh thu vẫn tăng.

Tiến hành chia cổ tức với mức cao, tiền đổ về túi của người Thái

Có thể thấy, cả Sabeco và Nhựa Bình Minh đều là những doanh nghiệp chia cổ tức cao. Trong thời gian 3 năm từ 2020 - 2022, cổ đông của Nhựa Bình Minh đều thông qua phương án chia cổ tức tiền mặt tương đương với 99% lợi nhuận sau thuế, phần còn lại là trích thưởng cho Hội đồng quản trị và BKS - nghĩa là không giữ lại đồng nào.

Ở Sabeco thì công ty chia cổ tức tiền mặt mỗi năm là 35%, riêng trong năm 2022 là có thêm cổ tức đặc biệt 15%, nâng tổng mức cổ tức chi trả lên đến 50%. Bên cạnh đó thì Sabeco còn thông qua việc phát hành cổ phiếu thưởng cho công ty tỷ lệ 1:1 từ nguồn lợi nhuận sau thuế chưa phân phối. Và với việc chia cổ tức bằng tiền mặt cao, các cổ đông người Thái ở hai công ty bỏ túi nhiều nhất bởi nắm chi phối trên 51%.