Loạt doanh nghiệp dự báo lợi nhuận "giảm sâu" trong năm 2023

BÀI LIÊN QUAN

Không chỉ lãi suất, đây mới là thứ gây khó khăn nhất đối với doanh nghiệp bất động sảnCổ phiếu của một doanh nghiệp cà phê tăng gấp đôi giá trị chỉ sau 5 phiên giao dịchNhững doanh nghiệp nào chốt quyền cổ tức, thưởng cổ phiếu trong tuần 27/2-3/3?Năm 2023, bức tranh ngành thép vẫn “u ám”

Theo Doanh Nghiệp & Kinh Doanh, ngành thép trong năm 2022 vấp phải nhiều khó khăn khi nhu cầu suy yếu, sản lượng tiêu thụ giảm sút cũng như giá bán đi xuống. Bước sang năm 2023, SSI Research dự báo rằng, lượng tiêu thụ thép trong nước tiếp tục đi xuống bởi xuất khẩu giảm. Đây chính là một trong những nguyên nhân khiến cho các doanh nghiệp ở trong ngành đặt mục tiêu tăng trưởng thận trọng.

Chi tiết, Tập đoàn Hoa Sen (mã chứng khoán: HSG) đã đưa ra hai phương án kinh doanh trong thời gian tới. Phương án 1 đó là công ty dự kiến đạt 34.000 tỷ đồng doanh thu, giảm 32% và lợi nhuận sau thuế khoảng 100 tỷ đồng, giảm 60% so với niên độ trước. Còn phương án 2, doanh thu dự báo đạt mức 36.000 tỷ đồng, lãi sau thuế là 300 tỷ đồng, so với kết quả thực hiện trong năm tài chính 1/10/2021 – 30/9/2022 lần lượt giảm 28% và tăng 20%.

Tập đoàn Hoa Sen cho rằng, thị trường xuất khẩu thép ở trong năm 2023 tiềm ẩn nhiều bất ổn về cạnh tranh và rào cản thương mại, còn ở thị trường nội địa vẫn cạnh tranh rất gay gắt. Bên cạnh đó, những chính sách thắt chặt tiền tệ, lãi suất tăng và tỷ giá leo thang cũng có thể sẽ ảnh hưởng tiêu cực đến nhu cầu và hoạt động sản xuất kinh doanh của các doanh nghiệp ngành thép nói chung.

Cũng tương tự, một ông lớn khác ở trong ngành thép đó là Tập đoàn Hòa Phát (mã chứng khoán: HPG) cũng đặt ra kế hoạch kinh doanh an toàn trong năm 2023 với 150.000 tỷ đồng doanh thu tăng 6%, lợi nhuận sau thuế đó là 8.000 tỷ đồng, so với cùng kỳ giảm 5%.

Doanh nghiệp xây dựng “kỳ vọng” sẽ có bước chuyển mình ngoạn mục

Trải qua một năm khó khăn, trong năm 2023, Chứng khoán Vietcombank (VCBS) nhận định, lĩnh vực xây dựng dân dụng, tiếp tục chịu ảnh hưởng tiêu cực từ thị trường bất động sản. Hoạt động triển khai các dự án nhà ở, khối lượng thi công của các doanh nghiệp xây dựng dân dụng cũng có thể ở mức thấp.

Hơn thế, các doanh nghiệp bất động sản sẽ gặp áp lực lớn từ đáo hạn trái phiếu doanh nghiệp trong năm 2023 khiến cho chủ đầu tư có thể thiếu hụt về dòng tiền và ảnh hưởng đến khả năng cũng như tiến độ thanh toán cho nhà thầu.

Đứng trước dự báo không mấy khả quan, có một số doanh nghiệp xây dựng vẫn đặt ngôi sao hy vọng về khả năng tăng trưởng.

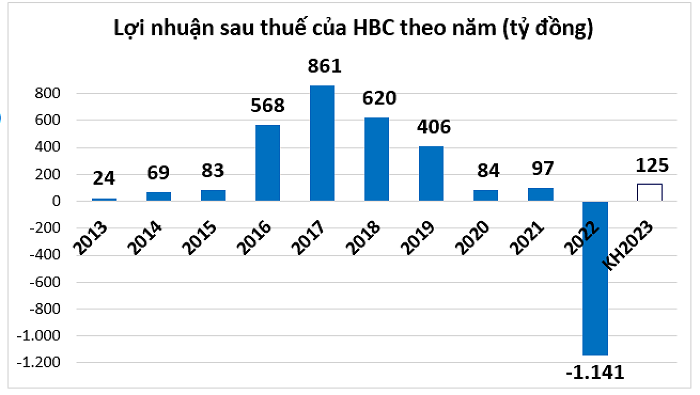

Tập đoàn Xây dựng Hòa Bình (Mã chứng khoán: HBC) đã đặt mục tiêu doanh thu là 12.500 tỷ đồng, so với thực hiện năm 2022 giảm 12%. Lợi nhuận sau thuế cũng kỳ vọng 125 tỷ đồng, trong khi đó cùng kỳ năm trước lỗ 1.141 tỷ đồng. Mức lợi nhuận kỳ vọng trong năm 2023 đã cao hơn giai đoạn 2020 - 2021 nhưng vẫn thấp hơn thời kỳ 2016 - 2019, giai đoạn hưng thịnh của ngành vẫn xây dựng.

Cũng trong năm 2021, Xây dựng Hòa Bình thua lỗ nghìn tỷ đồng trong bối cảnh ngành xây dựng khó khăn, thị trường bất động sản gần như nguội lạnh. Khó khăn không chỉ xuất từ bên ngoài mà nội tại của doanh nghiệp cũng đã xảy ra cuộc nội chiến giữa nhóm ông Lê Viết Hải cùng ông Nguyễn Công Phú xoay quanh chiếc ghế chủ tịch.

Và một cái tên khác ở trong ngành xây dựng đó là Công ty Cổ phần Licogi 14 (Mã chứng khoán: L14) cũng đặt ra kế hoạch kinh doanh trong năm 2023 cao hơn năm trước với mức 195 tỷ đồng doanh thu, so với cùng kỳ tăng 13% và lãi sau thuế là 20 tỷ đồng, so với cùng kỳ tăng 5%.

Năm 2023, doanh nghiệp phân bón đối diện với áp lực tăng trưởng

Trong nửa cuối năm 2022, cơn khát phân bón toàn cầu cũng đã hạ nhiệt, kết quả kinh doanh của các doanh nghiệp trong ngành cũng đã qua thời kỳ đỉnh cao, có xu hướng sẽ chậm lại trong quý 3/2022 cũng như giảm sâu trong quý 4/2022.

Bước sang năm 2023, Chứng khoán BSC cũng dự báo các doanh nghiệp phân bón có thể đối mặt với áp lực tăng trưởng âm trong năm 2023 bởi vì nguồn cung dư thừa, giá ure giảm nhanh hơn nguyên liệu. Và nhất là khi Trung Quốc tiến hành nới lỏng xuất khẩu phân bón và Ấn Độ có xu hướng tăng cường sản xuất nội địa, giảm phụ thuộc vào hàng nhập khẩu.

Sau năm 2022 có lãi đột biến, Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (Đạm Phú Mỹ - Mã chứng khoán: DPM) cũng đặt ra kế hoạch kinh doanh trong năm 2023 với 17.372 tỷ đồng doanh thu và 2.670 tỷ đồng lợi nhuận trước thuế, so với cùng kỳ giảm lần lượt 13%, 58%. Trước đó, Đạm Phú Mỹ cũng đã công bố kết quả kinh doanh trong năm 2022 với doanh thu đạt gần 20.000 tỷ đồng còn lợi nhuận sau thuế trên 6.400 tỷ đồng, so với năm 2021 lần lượt tăng 55% và tăng 68% và là kết quả kỷ lục của tổng công ty.

Cũng tương tự Đạm Phú Mỹ, Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau - Mã chứng khoán: DCM) cũng là một trong những doanh nghiệp phân bón có mức lãi kỷ lục vào năm 2021 khi giá ure tăng cao. Chi tiết, trong năm 2022, doanh thu thuần của công ty đạt mức 15.924 tỷ đồng và lợi nhuận sau thuế khoảng 4.281 tỷ đồng, so với cùng kỳ lần lượt tăng 61% và tăng 134%.

Bước sang năm 2023, Đạm Cà Mau đã lên mục tiêu doanh thu còn 13.458 tỷ đồng, so với cùng kỳ. giảm 15%, 1.383 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ giảm 68%.

Trong bối cảnh sức cầu yếu, nhóm bán lẻ thận trọng hơn

Đưa ra nhận định về ngành bán lẻ trong năm 2023, Chứng khoán BSC đã cho rằng mức nền cao của năm 2022 cùng với áp lực từ lãi vay cũng như sức mua suy giảm đã khiến cho tình hình cạnh tranh ở trong ngành dần trở nên gay gắt, đặt ra thách thức tăng trưởng chung đối với nhóm ngành này trong năm 2023.

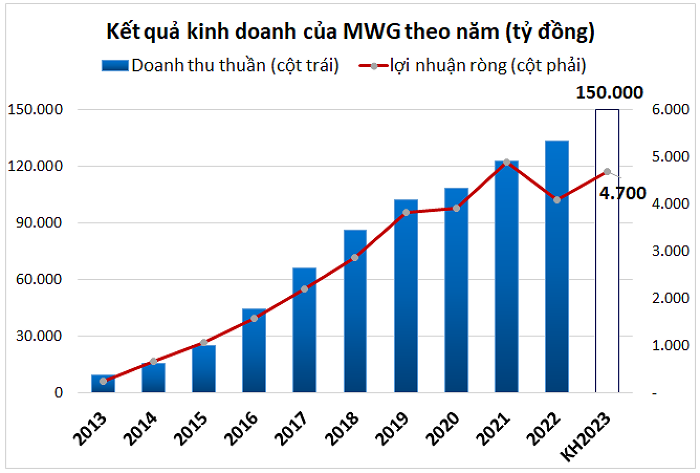

Công ty Cổ phần Thế giới di động (mã chứng khoán: MWG) đã đưa ra kế hoạch kinh doanh trong năm 2023 với mức doanh thu thuần là từ 135.000 - 150.000 tỷ đồng. Còn lợi nhuận ròng kỳ vọng 4.200 tỷ - 4.700 tỷ đồng.

Trong năm 2022, doanh thu thuần của MWG đã lập kỷ lục mới với 133.405 tỷ đồng, so với năm 2021 tăng gần 8,5%. Lãi ròng cả năm 2022 còn 4.100 tỷ đồng, so với mức kỷ lục của 2021 giảm 16%. Như thế, kế hoạch năm 2023 của MWG đã tăng từ 1 - 12% về doanh thu, tăng 2 - 15% về lợi nhuận ròng.

Cũng theo MWG, kế hoạch trong năm 2023 dựa trên nhận định tình hình vĩ mô không thuận lợi, sức cầu yếu và xu hướng tiêu dùng tiết kiệm cũng như chi phí doanh nghiệp tăng cao sẽ khó có thể thay đổi nhanh chóng trong năm 2023.

Và một doanh nghiệp khác trong ngành đó là Công ty Cổ phần Thế giới số (Digiworld - Mã chứng khoán: DGW) cũng đã đưa ra hai kịch bản về tình hình kinh doanh trong năm 2023.

Đối với kịch bản cơ sở, công ty đã đặt mục tiêu doanh thu là 25.109 tỷ đồng, so với năm trước tăng 14% còn lợi nhuận ròng tăng 15% đạt 787 tỷ đồng.

Ở kịch bản thứ hai, kém tích cực thì Digiworld vẫn đặt mục tiêu tăng trưởng lợi nhuận ròng hai con số, ghi nhận đạt 10%, tương đương với mức lãi ròng 752 tỷ đồng trong năm 2023.

Dự báo sức cầu yếu đi, doanh nghiệp phân phối ô tô lớn nhất Việt Nam là CTCP Dịch vụ Tổng hợp Sài Gòn (Savico - Mã chứng khoán: SVC) cũng đã đặt ra kế hoạch kinh doanh khá là thận trọng trong năm 2023 với 29.673 tỷ đồng doanh thu, so với cùng kỳ tăng 39% tuy nhiên lợi nhuận sau thuế giảm 25% còn 439 tỷ đồng.

Nhóm cảng khép chu kỳ tăng trưởng

SSI Research cho biết, thị trường vận tải container cũng đã kết thúc chu kỳ tăng, bước vào giai đoạn điều chỉnh.

Các chuyên gia phân tích dự báo rằng, nhu cầu vận tải container cũng sẽ đối mặt với nhiều khó khăn trong năm 2023. Đáng chú ý đó là nhu cầu tiêu dùng sẽ tiếp tục yếu đi khi lạm phát tăng cao. Bên cạnh đó, việc giải phóng hàng tồn kho cũng cần ít nhất là hai quý cho nên nhu cầu vận tải có thể phục hồi từ nửa cuối năm 2023. Trung Quốc cũng mở cửa trở lại và khôi phục các chuyến bay quốc tế đó là yếu tố tích cực đáng kể đối với ngành.

Trong năm 2023, nguồn cung tàu mới gia tăng cũng chính là áp lực cho ngành. SSI Research cũng ước tính, xu hướng giá cước cũng sẽ giảm tiếp diễn trong nửa đầu năm 2023, phục hồi nhẹ trong nửa cuối năm nếu như nhu cầu tăng.

Cũng trong bối cảnh đó, HĐQT Công ty Cổ phần Vận tải và Xếp dỡ Hải An (Mã chứng khoán: HAH) cũng đã thông qua kế hoạch kinh doanh trong năm 2023 với 2.698 tỷ đồng doanh thu thuần và 300 tỷ đồng lãi ròng, so với thực hiện năm 2022 thấp hơn lần lượt là 15%, 64%.

Cũng tương tự, Công ty Cổ phần Tập đoàn Container Việt Nam (Viconship – Mã chứng khoán: VSC) là một doanh nghiệp về vận hành khai thác cảng biển đã dự kiến lợi nhuận trước thuế trong năm 2023 giảm 46% so với cùng kỳ xuống mức 260 tỷ đồng. Còn doanh thu cũng tăng 12% so với năm trước lên mức 2.250 tỷ đồng.

Ngành dược “chật vật” bài toán tăng trưởng

Bước sang năm 2023, một số doanh nghiệp ở trong ngành dược khá dặt dè, thận trọng hơn khi đặt ra mục tiêu tăng trưởng. Ví dụ như Công ty Cổ phần Dược phẩm Imexpharm (Mã chứng khoán: IMP) cũng đã đặt ra kế hoạch sản xuất kinh doanh trong năm 2023 với 1.620 tỷ đồng doanh thu, 305 tỷ đồng lợi nhuận trước thuế. Nếu so với năm trước, kế hoạch này cũng thấp hơn 1,4% về kết quả doanh thu, cao hơn 1,1% về kết quả lợi nhuận.

Khả quan hơn có Công ty Cổ phần Dược Hậu Giang (mã chứng khoán: DHG) cũng đã đặt ra mục tiêu 5.000 tỷ đồng doanh thu và 1.130 tỷ đồng lợi nhuận trước thuế trong năm 2023, mức này cao hơn so với thực hiện năm 2022 lần lượt là 7%, 3%.

Đưa ra nhận định về ngành dược, Chứng khoán SSI cho rằng, tăng trưởng của ngành cũng sẽ hạn chế trong năm 2023, lợi nhuận cũng có thể ghi nhận mức thấp hơn khi khá dần lên. Cũng trong bối cảnh sau đại dịch sẽ ổn định ở hầu hết các khía cạnh nhưng suy thoái kinh tế có thể làm đình trên chi tiêu dành cho chăm sóc sức khỏe. Trong nửa đầu năm 2023 sẽ là khoảng thời gian khó lường đối với nguồn cung hoạt chất, tá dược. Các công ty cũng có thể sử dụng nguồn nguyên liệu trong nước sẽ giành được vị thế tốt hơn.