Cổ phiếu Hòa Phát (HPG) rơi xuống đáy gần 2 năm về vùng 16.x đồng/cp, "out" TOP 10 doanh nghiệp vốn hoá lớn nhất sàn HoSE

BÀI LIÊN QUAN

SSI dự báo KQKD trong quý 3 năm nay: Hòa Phát giảm 80%, nhiều doanh nghiệp khác tiếp tục tăng tốcTại sao P/E thấp không phải là điểm hấp dẫn của cổ phiếu Hòa Phát?Những ngày tháng bão tố của ngành thép chưa qua, Hòa Phát phải chống chọi bằng cách nào?Thị giá cổ phiếu HPG rơi xuống đáy gần 2 năm

Thị trường chứng khoán trong nước vừa qua đã khép lại phiên cuối tuần không mấy tích cực, qua đó VN-Index đóng cửa dưới ngưỡng 1.020 điểm và trở thành thị trường giảm điểm mạnh nhất thế giới trong ngày 21/10 với mức giảm 3,65%. Trong bối cảnh chung đó, cổ phiếu HPG của Hòa Phát cũng không tránh khỏi cảnh bị bán mạnh và đóng cửa giảm sâu 6,63% xuống mức 16.900 đồng/cổ phiếu. Đây là mức đóng cửa thấp nhất trong vòng gần 2 năm qua (tính theo giá điều chỉnh) của cổ phiếu đầu ngành thép này.

Theo đó, sau khi chính thức rơi xuống giao dịch trong vùng giá 1x kể từ thời điểm đầu tháng 10 vừa qua, thị giá của HPG tiếp tục giảm sâu xuống vùng 16.xxx đồng như hiện tại. So với mức giá cao nhất từng đạt được từ hồi tháng 10/2021, thị giá của HPG hiện tại đã bay hơn 61% đồng thời đánh mất toàn bộ thành quả tăng giá trong năm 2021.

Như vậy, thậm chí mức định giá của HPG hiện còn thấp hơn giá trị sổ sách, với P/B chỉ đạt 0,76 lần, điều mà rất hiếm khi xảy ra với các doanh nghiệp trên sàn chứng khoán, đặc biệt là các doanh nghiệp hàng đầu, thường có mức P/B lớn hơn 1. Bên cạnh đó, vốn hóa thị trường của HPG cũng bị "thổi bay" khoảng 6,5 tỷ USD trong vòng 1 năm qua, xuống chỉ còn 98.300 tỷ đồng.

Sau đúng 2 năm kể từ khi vượt qua mốc 100.000 tỷ đồng, vốn hóa của hòa Phát lại trở về giá trị ban đầu, ngày càng xa rời nhóm cổ phiếu vốn hóa lớn nhất trên sàn HoSE nói riêng và thị trường chứng khoán Việt Nam nói chung. Theo đó, việc tỷ phú Trần Đình Long đưa ra những nhận định khó khăn của ngành thép nói chung cũng như Hòa Phát nói riêng trong năm 2022 đã và đang trở thành hiện thực.

Những khó khăn mà Hòa Phát phải đối mặt trong thời gian qua

Nhìn chung, đà giảm của HPG trong thời gian qua một phần đến từ việc dòng tiền không còn đủ dồi dào để có thể hấp thu lượng cổ phiếu trôi nổi tự do (freefloat) "khổng lồ". Cụ thể, với số lượng freefloat gần 3,2 tỷ đơn vị, giá cổ phiếu HPG đã phải chịu nhiều áp lực trong bối cảnh dòng tiền đã không còn đủ dồi dào để hấp thụ hết lượng cổ phiếu trôi nổi tự do "khổng lồ" này. Điều này trái ngược hoàn toàn với giai đoạn bùng nổ cuối năm 2021 khi giá trị giao dịch của mã này có thời điểm lên đến hàng nghìn tỷ đồng nhờ lực cầu vô cùng lớn, có thể gánh thanh khoản của cả thị trường.

Bên cạnh đó, cổ phiếu HPG sụt giảm trong bối cảnh nhiều yếu tố không thuận lợi ảnh hưởng đáng kể đến kết quả kinh doanh và điển hình là giá thép. Quý 2/2022 vừa qua có thể được xem là một trong những giai đoạn khó khăn nhất đối với cả ngành thép lẫn Hòa Phát trong hơn 2 năm trở lại đây. Giá thép giảm mạnh, trong khi chi phí nguyên liệu đầu vào vẫn cao khiến lợi nhuận ròng của doanh nghiệp đầu ngành thép giảm tới 59% so với cùng kỳ, xuống còn 4.000 tỷ đồng.

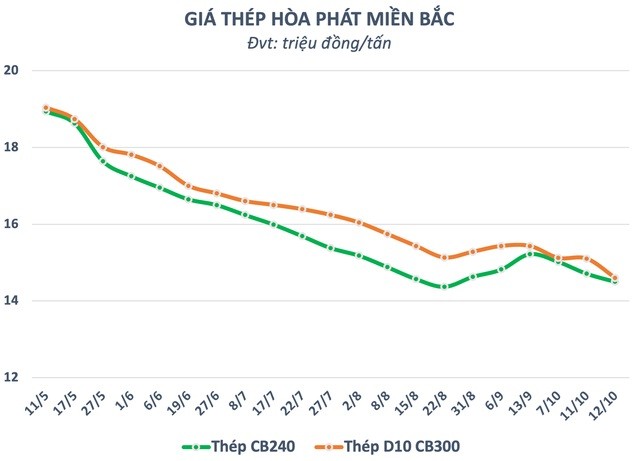

Trong những ngày đầu tháng 10, giá thép xây dựng của Hòa Phát tại thị trường nội địa liên tục điều chỉnh giảm trong bối cảnh nhu cầu của người tiêu dùng cuối cùng vẫn tăng chậm. Trong khi đó, giá thép cây thế giới hiện chỉ còn khoảng 1/3 so với đỉnh. Ở chiều ngược lại, giá than cốc luyện thép lại đảo chiều tăng trở lại từ giữa tháng 9. Điều này dẫn đến tăng chi phí đầu vào sản xuất đồng thời ảnh hưởng đến biên lợi nhuận gộp của các doanh nghiệp thép.

Hiện tại, Hòa Phát chưa công bố báo cáo tài chính quý 3/2022. Tuy nhiên, SSI Research dự báo lợi nhuận của doanh nghiệp đầu ngành thép này sẽ tiếp tục giảm còn khoảng 2,1 nghìn tỷ đồng, tương đương mức giảm 80% so với mức đỉnh trong quý 3/2021. Sự sụt giảm lợi nhuận trong quý này so với cùng kỳ năm ngoái là do giá thép giảm, đặc biệt là giá thép HRC đã giảm 32% so với cùng kỳ năm trước, trong khi giá than cốc cao và lỗ tỷ giá do đồng VND giảm giá 2,5% so với USD.

Ngoài ra, không chỉ áp lực từ kết quả kinh doanh mà cổ phiếu HPG còn liên tục chịu áp lực bán mạnh từ phía nhà đầu tư nước ngoài trong thời gian gần đây. Tính riêng trong tuần 17-21/10, khối ngoại đã mạnh tay bán ròng lên tới 630 tỷ đồng cổ phiếu HPG, càng "đổ thêm dầu vào lửa" vào diễn biến của giá cổ phiếu.

Mặt bằng lãi suất có xu hướng tăng cũng là một yếu tố gây bất lợi khi cơ cấu tài chính của Hòa Phát ghi nhận mức nợ vay chiếm tỷ trọng lớn. Tính đến cuối quý 2 năm nay, doanh nghiệp đầu ngành thép này đang vay nợ hơn 70.000 tỷ đồng, gần gấp đôi so với tài sản được hưởng lãi suất. Đặc biệt, Hòa Phát còn đang chuẩn bị cho dự án Dung Quất 2 với tổng mức đầu tư lên tới 85.000 tỷ đồng trong đó nguồn vốn vay chiếm 35.000 tỷ đồng. Mặt khác, HPG còn phải chịu thêm nỗi lo tỷ giá leo thang. Riêng trong quý 2, đồng USD đã không ngừng tăng khiến doanh nghiệp chịu lỗ tỷ giá 1.100 tỷ đồng.

Trong những tháng tới và cả năm 2023, Chứng khoán VDSC kỳ vọng doanh số bán thép xây dựng sẽ hồi phục nhanh hơn so với thép dẹt. Mức độ tiêu thụ thép xây dựng hàng tháng trong quý 4 có khả năng trở lại bình thường sau khi tăng đột biến vào tháng 9, trong khi thép HRC và tôm mạ vẫn yếu do nhu cầu thấp tại các thị trường lớn như Mỹ và EU.

Sang năm 2023, VDSC kỳ vọng thép xây dựng sẽ tăng trưởng mạnh hơn thép dẹt dựa trên cơ sở triển vọng giải ngân đầu tư công của Chính phủ Việt Nam sẽ tăng tốc trong khi lạm phát vẫn ở mức cao trên toàn cầu cho đến giữa năm.