Chứng khoán Việt Nam: Định giá thị trường xuống mức thấp có thể khiến dòng tiền chủ động giải ngân thăm dò

BÀI LIÊN QUAN

Hàng nghìn tỷ đồng đổ vào thị trường chứng khoán Việt Nam qua các quỹ ETF kể từ đầu tháng 10, cái tên nào gây ấn tượng nhất?VNDirect: Lợi suất thu nhập khoảng 11%, đầu tư chứng khoán đang hấp dẫn hơn lãi suất tiền gửi của các ngân hàng thương mạiThị trường chứng khoán Việt Nam thường biến động ra sao trong tháng 10 của những năm trước?Dòng tiền đổ vào các tài sản tài chính rủi ro giảm mạnh

Báo cáo mới đây của SSI Research đánh giá dòng tiền vào các tài sản tài chính trong tháng 9 tiếp tục suy giảm trong bối cảnh nhà đầu tư giảm tỷ trọng các tài sản rủi ro trong danh mục. Cụ thể, tỷ trọng tiền mặt trong danh mục đã tăng lên mức 6,1%, cao nhất kể từ năm 2021, trong khi đó, tỷ trọng vào thị trường cổ phiếu giảm xuống mức thấp nhất trong lịch sử. Trong tháng 9, dòng vốn vào thị trường cổ phiếu nới rộng đà giảm khi rút ròng 8,5 tỷ USD (từ mức 2,2 tỷ tháng 8). Dòng tiền đổ vào các quỹ trái phiếu (rút ròng 25,5 tỷ USD) và tiền tệ (rút ròng 30,9 tỷ USD) cũng cho thấy sự suy yếu rõ ràng.

Trạng thái thận trọng diễn ra trong suốt tháng 9 của dòng vốn vào thị trường phát triển (DM). Dòng vốn DM đã rút 9 tỷ USD với đóng góp chủ yếu đến từ khu vực Tây Âu trước bối cảnh lo ngại khu vực này có thể nhanh chóng rơi vào suy thoái ngay trong năm nay hoặc sang đầu năm sau. Dòng tiền giải ngân vào thị trường Mỹ cũng cho thấy sự suy yếu, khi chỉ vào ròng 3,2 tỷ USD - mức thấp nhất kể từ thời điểm Covid-19.

Chung xu hướng, dòng vốn vào cổ phiếu tại thị trường mới nổi (EM) vào ròng nhẹ 489 triệu USD - mức thấp nhất kể từ hồi tháng 4/2019. Cũng trong tháng 9, dòng tiền vào thị trường Trung Quốc cải thiện với giá trị vào ròng 8,6 tỷ USD. Ngoại trừ Ấn Độ và Indonesia (nhờ triển vọng dòng vốn FDI tích cực), dòng vốn vào các nước châu Á khá đều yếu đi rõ nét trong bối cảnh đồng USD mạnh lên.

Theo đó, SSI Research duy trì quan điểm thận trọng trong việc phân bổ dòng vốn vào các tài sản tài chính, đặc biệt là tới các quỹ cổ phiếu cho đến khi cuộc họp của Fed diễn ra vào tháng 11, khi các rủi ro lớn như Ngân hàng Trung ương mạnh tay thắt chặt chính sách tiền tệ cũng như rủi ro suy thoái kinh tế ngày càng đến gần hơn.

Mặc dù điểm tích cực là định giá thị trường cổ phiếu tại các quốc gia đã về mức thấp, nhưng trạng thái tâm lý của thị trường chỉ trở nên tích cực hơn và kích hoạt dòng vốn vào các quỹ cổ phiếu khi mà các tín hiệu về lạm phát có xu hướng giảm rõ nét và liên tục hơn, đồng thời các thông điệp điều hành chính sách tiền tệ của Fed mang tính nới lỏng hơn. Còn hiện nay, SSI chưa quan sát thấy có sự chuyển biến lớn trong tâm lý thị trường. Tương tự, dòng vốn cổ phiếu vào thị trường mới nổi sẽ bị ảnh hưởng mạnh bởi xu hướng của đồng USD và sẽ không có sự bứt phá trong khoảng thời gian còn lại của năm nay.

Dòng vốn ETF và các quỹ chủ động rút ròng trên thị trường Việt Nam trong tháng 9

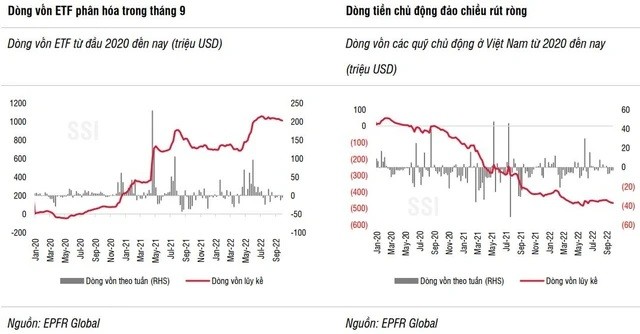

SSI Research cho biết, tại Việt Nam, dòng vốn ETF trong tháng 9 tiếp tục có sự phân hóa rõ rệt giữa các quỹ. Dòng vốn giải ngân từ các quỹ ETF vào Việt Nam đã chậm lại, nhưng xu hướng rút ròng đã thu hẹp lại. Cụ thể, xu hướng giải ngân từ nhóm các quỹ ngoại như FTSE, Fubon hay quỹ nội như SSIAM VNFinlead vẫn được duy trì, tuy nhiên tốc độ lại chậm rõ rệt.

Cụ thể, quỹ Fubon đã vào ròng 129 tỷ đồng, giảm 50% so với tháng 8, FTSE Vietnam vào ròng 77 tỷ đồng, giảm 88% hay như SSIAM VNFIN Lead vào ròng số tiền 38 tỷ đồng, giảm 73%. Ở chiều ngược lại, nhóm quỹ ETF liên quan đến VFM vẫn tiếp tục rút, tuy nhiên khối lượng thu hẹp lại như VFM VNDiamond (giảm 407 tỷ đồng, cải thiện từ mức giảm 891 tỷ đồng trong tháng 8) hay VFM VN30 (giảm 33 tỷ đồng từ mức -205 tỷ đồng tháng 8).

Hoạt động thận trọng ở chiều giải ngân đã khiến dòng vốn ETF bị rút ròng tổng cộng 316 tỷ đồng trong tháng 9 - chỉ sau mức rút ròng hồi tháng 3/2022. Tính chung 9 tháng đầu năm, các quỹ ETF vẫn ghi nhận dòng vốn vào ròng gần 8.200 tỷ đồng, trong đó đóng góp chủ yếu từ Fubon và VNDiamond.

Trong khi đó, xu hướng giải ngân từ các quỹ chủ động trong tháng 8 đã không tiếp tục được duy trì trong tháng 9, khi hầu hết đều ghi nhận rút ròng. Điều này khiến tổng lượng rút ròng trong tháng 9 ghi nhận ở mức hơn 440 tỷ đồng. Thực tế, việc rút ròng tương đồng với xu hướng giảm tỷ trọng vào các quỹ cổ phiếu trên thế giới, trong bối cảnh rủi ro suy thoái khiến các nhà quản lý quỹ giảm thiểu vào các tài sản tài chính rủi ro. Các quỹ này đã chủ động rút ròng tổng cộng 840 tỷ đồng kể từ đầu năm.

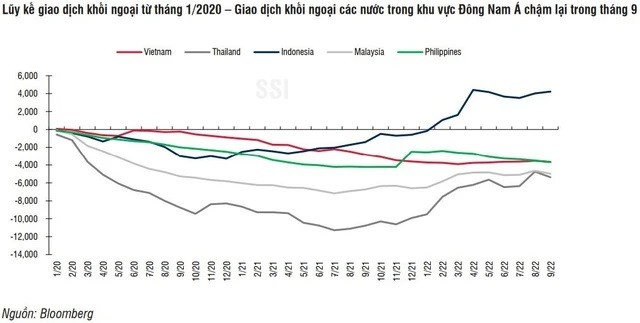

Trong tháng 9, giao dịch khối ngoại đã đảo chiều bán ròng trên thị trường chứng khoán với tổng giá trị là 3.500 tỷ đồng - mức cao nhất kể từ tháng 3 năm nay. Tính chung trong 9 tháng và loại trừ các giao dịch đột biến, khối ngoại đã mua ròng 2,5 nghìn tỷ đồng, tỷ trọng giao dịch chưa cải thiện với mức 6,7% tổng giao dịch trên thị trường.

SSI Research nhận định, diễn biến dòng vốn vào thị trường chứng khoán Việt Nam trong tháng 9 tiếp tục không có quá nhiều khác biệt so với kỳ vọng cũng như chịu ảnh hưởng bởi xu hướng của thế giới. Theo đó, đội ngũ phân tích duy trì góc nhìn thận trọng đối với xu hướng dòng tiền vào thị trường, ít nhất là tới cuộc họp của Fed vào tháng 11. Bên cạnh đó, rủi ro đến từ bên ngoài và nhân tố nội tại có tác động không tích cực đến tâm lý thị trường ngày càng rõ rệt hơn, chẳng hạn như tăng trưởng chậm lại hoặc Ngân hàng Nhà nước có thể tiếp tục tăng lãi suất điều hành nhằm ổn định môi trường tỷ giá. Trong khi đó, yếu tố tích cực đến từ việc thị trường hiện đang được định giá ở mức thấp có thể giúp dòng tiền chủ động giảm ngân nhằm thăm dò.