Chứng khoán ACB (ACBS) nhận định: Việc giảm lãi suất cho vay để hỗ trợ nền kinh tế sẽ tác động tiêu cực lên NIM của các ngân hàng

BÀI LIÊN QUAN

Chủ tịch Fed xác nhận đà tăng lãi suất có thể hạ nhiệt ở cuộc họp sắp tớiTỷ giá và lãi suất trên thị trường liên ngân hàng cùng lao dốc mạnhLãi suất tăng cao, người mua nhà trả góp bán nhà để giải phóng áp lực tài chínhViệc giảm lãi suất vay chỉ có tác động hỗ trợ ngắn hạn

Trong báo cáo cập nhật ngành ngân hàng của Chứng khoán ACB (ACBS) mới đây cho biết, tỷ lệ thu nhập lãi thuần (NIM) cũng sẽ có sự phân hóa giữa các ngân hàng cho vay ròng và vay ròng ở trên thị trường liên ngân hàng.

ACBS cho biết, việc giảm lãi suất cho vay trong thời gian 2 tháng cuối năm 2022 để có thể hỗ trợ cho nền kinh tế cũng sẽ tác động tiêu cực lên NIM của các ngân hàng này trong quý IV/2022. Và theo các chuyên gia thì những sự hỗ trợ này cũng chỉ mang tính ngắn hạn.

Có thể thấy, NIM của ngành ngân hàng cũng có thể được giữ ở mức độ tương đối ổn định ở quanh mức 4%. Mặc dù vậy thì theo chuyên gia của ACBS kỳ vọng NIM của ngân hàng cũng sẽ giảm nhẹ ở trong quý IV/2022 bởi kỳ điều chỉnh lãi suất cho vay thường sẽ chậm hơn khoảng một quý so với mức lãi suất huy động, trước khi phục hồi về mức cũ kể từ quý 1/2023.

Sau Vietcombank và HDBank, Agribank là ngân hàng thứ ba giảm lãi suất cho vay

Dư nợ phát sinh từ 1 - 31/12/2022, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) sẽ giảm tối đa 20% so với mặt bằng lãi suất đang áp dụng với từng đối tượng, lĩnh vực.Đầu tháng 12, đi tìm ngân hàng có lãi suất tiết kiệm 10,5%/năm

Càng về cuối năm, lãi suất tiết kiệm của các ngân hàng có xu hướng tăng cao nhằm thu hút dòng tiền dân cư.

Chứng khoán ACB cũng nhận định rằng: “Tình trạng khát vốn của các doanh nghiệp dự báo cũng sẽ tiếp tục căng thẳng bởi kênh huy động từ trái phiếu doanh nghiệp hiện tại còn đang bị tắc nghẽn. Chính vì thế mà các doanh nghiệp cũng sẽ phải phụ thuộc vào nguồn tín dụng của ngân hàng. Nhu cầu tín dụng cũng ở mức cao trong khi đó hạn mức tín dụng vẫn đang bị kiểm soát bởi Ngân hàng Nhà nước và sẽ tiếp tục gây ra áp lực lên lãi suất cho vay”.

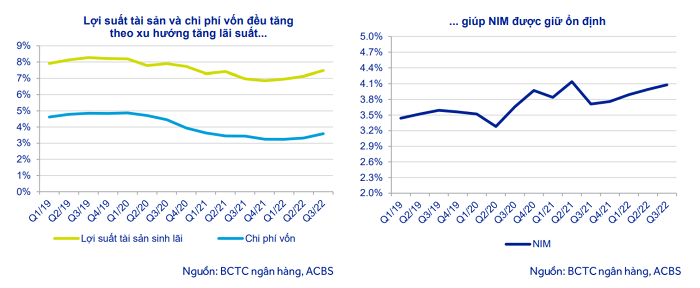

Cũng theo ACBS, trong quý 3/2022, xu hướng tăng lãi suất cũng bắt đầu có tác dụng rõ nét hơn đến khi chi phí vốn và lợi suất tài sản của các ngân hàng. NIM của các ngân hàng cũng giữ được ở mức ổn định bởi lãi suất cho vay tăng trưởng khá tương đồng với mức lãi suất huy động.

Chi tiết, NIM trong quý 3 của các ngân hàng cũng ở mức 4,08%, so với cùng kỳ tăng 0,37 điểm. Theo các chuyên gia, NIM cũng đã phục hồi mạnh so với thời điểm dịch bệnh trong quý 3 năm 2021 cũng đóng góp lớn vào mức tăng trưởng lợi nhuận 55,7% so với cùng kỳ của các ngân hàng.

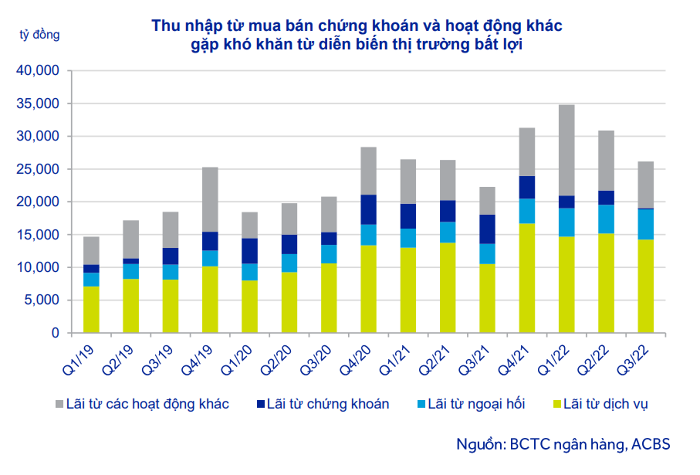

Quý 3/2022, lợi nhuận từ hoạt động mua bán chứng khoán gần bằng không

Trong quý 3/2022, thu nhập ngoài lãi tăng trưởng 17,4% so với cùng kỳ năm 2021 nhưng so với quý trước giảm 15,2%.

Trong đó thì ACBS cũng cho biết, lợi nhuận từ hoạt động mua bán chứng khoán trong quý 3 của các ngân hàng đã gần như bằng không bởi lợi suất trái phiếu chính phủ tăng lên cũng như thị trường chứng khoán diễn biến tiêu cực khiến cho hoạt động tự doanh của ngân hàng bị lỗ.

Cũng trong thời gian sắp tới, ABSC cũng được dự so thu nhập từ mảng này sẽ tiếp tục gặp khó khăn bởi lợi suất trái phiếu chính phủ cũng có xu hướng sẽ tăng theo mặt bằng lãi suất quốc tế. Mặc dù thì các ngân hàng cũng sẽ không phải trích lập dự phòng giảm giá các khoản đầu tư trái phiếu chính phủ theo đúng Thông tư 24/2022 của Bộ Tài chính và việc tìm kiếm lợi nhuận trong môi trường lãi suất tăng cũng sẽ rất khó khăn.

Còn về mảng môi giới cũng như dịch vụ ngân hàng đầu tư, thu nhập từ mảng này cũng đã chịu tác động tiêu cực từ trái phiếu doanh nghiệp, mặc dù vậy thì cũng được bù đắp bởi tăng trưởng mạnh ở các mảng thanh toán cũng như bancassurance nhờ nền kinh tế phục hồi sau đại dịch.

Và dự báo trong thời gian sắp tới, ACBS cũng dự báo mảng dịch vụ ngân hàng đầu tư vẫn sẽ gặp khó khăn bởi thị trường chứng khoán diễn biến không thuận lợi. Bên cạnh đó, thu nhập từ phí tư vấn phát hành cũng bị ảnh hưởng tiêu cực bởi Nghị định 65 thắt chặt điều kiện phát hành trái phiếu doanh nghiệp riêng lẻ.

Thanh khoản hệ thống cũng tiếp tục căng thẳng

Và tính đến cuối tháng 10/2022, tăng trưởng huy động mới chỉ đạt mức 4,8%, mức này thấp hơn nhiều so với tăng trưởng tín dụng là 11,5%.

Cũng theo ACBS, nguồn vốn huy động suy yếu cũng khiến cho trạng thái thanh khoản cũng trở nên vô cùng căng thẳng và mặt bằng lãi suất cũng tăng lên hay lãi suất liên ngân hàng cũng như lợi suất trái phiếu chính phủ tăng nhanh. Với mức lãi suất huy động ở trên thị trường là 1 thì tính đến tháng 11/2022, lãi suất huy động tăng 2% ở các ngân hàng quốc doanh lớn và tăng từ 3 - 4% ở các ngân hàng tư nhân nhỏ.

Cũng trong thời gian sắp tới, các chuyên gia của ACBS kỳ vọng về trạng thái thanh khoản hệ thống cũng sẽ trở nên ổn định trở lại nhờ vào nguồn vốn quay trở lại hệ thống ngân hàng sau thời gian lãi suất huy động tăng lên. Song song với đó là lãi suất đồng VND liên ngân hàng cũng cần được duy trì ở mức từ 6 - 8% để có thể tạo chênh lệch tương đối hấp dẫn so với đồng USD, qua đó có thể bảo vệ được giá trị đồng VND và ổn định về thanh khoản.

Không những thế, lãi suất liên ngân hàng tăng lên cũng sẽ có tác động tiêu cực đến NIM của các ngân hàng tiến hành vay ròng liên ngân hàng điển hình như Techcombank, VPBank, TPBank,... Trong khi đó thì NIM của các ngân hàng ít huy động ròng trên liên ngân hàng điển hình như Vietcombank, BIDV, VietinBank, MB cũng sẽ ít bị ảnh hưởng.