Áp lực đáo hạn trái phiếu sẽ tăng mạnh trong quý II/2023

BÀI LIÊN QUAN

Loạt rắc rối của đế chế tài chính 7 nghìn tỷ USD: Khách hàng ồ ạt rút tiền, khoản lỗ trái phiếu lên tới gần 30 tỷ USDChuyên gia: Muốn ngân hàng cho doanh nghiệp BĐS vay tiền trả nợ trái phiếu, nhìn lại bài học năm 2012Nên để doanh nghiệp có trái phiếu sắp đáo hạn được vay vốn để tái cấu trúc nợ?Hoạt động phát hành riêng lẻ có dấu hiệu phục hồi

Theo số liệu tổng hợp của VNDirect, trong Q1/23 có 14 đợt phát hành trái phiếu doanh nghiệp (TPDN) trong nước thành công với tổng giá trị phát hành đạt hơn 28.335 tỷ đồng tăng 59% so với quý 4/2022, và giảm hơn 60 % so với cùng kì.

Trong đó có 11 đợt phát hành riêng lẻ với tổng giá trị phát hành là 24.435 tỷ đồng, chiếm 86,2% tổng giá trị phát hành. Và 3 đợt phát hành ra công chúng với giá trị phát hành đạt hơn 3.900 tỷ đồng, chiếm 13,8% tổng GTPH (số liệu của chúng tôi được tổng hợp đến ngày 22/03/2023).

Thị trường chứng khoán Mỹ 29/3: Đóng cửa trong sắc đỏ khi lợi suất trái phiếu tăng

Thị trường chứng khoán Mỹ phiên giao dịch ngày 28/3 đóng cửa trong sắc đỏ khi lợi suất tăng lên gây áp lực đối với nhiều nhóm cổ phiếu, đặc biệt là cổ phiếu ngành công nghệ.Cho phép ngân hàng mua lại trái phiếu doanh nghiệp có thực sự làm ấm thị trường?

Mới đây, Ngân hàng Nhà nước cho biết đang lấy ý kiến về dự thảo Thông tư 16 về một số nội dung liên quan đến vấn đề mua, bán trái phiếu doanh nghiệp. Việc cho phép ngân hàng được mua lại trái phiếu doanh nghiệp liệu có giúp thị trường ấm lên?“Đại gia nuôi heo” BAF phát hành thành công 600 trái phiếu riêng lẻ, trị giá 600 tỷ đồng

Được biết, trái chủ duy nhất trong đợt phát hành lần này là Tổ chức Tài chính Quốc tế (IFC) và ngày chuyển giao trái phiếu dự kiến là ngày 14/4. Tổ chức lưu ký là Chứng khoán EuroCapital, lãi suất cố định của lô trái phiếu này là 5,25%/năm.

VNDirect đánh giá, bất động sản là nhóm ngành có tỷ trọng phát hành TPDN lớn nhất trong Q1/23 khi chiếm hơn 85% tổng giá trị phát hành, theo sau là nhóm Tập đoàn đa ngành và nhóm Ngân hàng với tỷ lệ phát hành chiếm lần lượt là 12,35% và 1,41% tổng GTPH. Các DN có giá trị phát hành riêng lẻ lớn nhất trong Q1/23 bao gồm: Công ty TNHH Phát triển đô thị Hưng Yên phát hành 7.200 tỷ đồng trái phiếu không lãi suất có kỳ hạn 12 tháng, CTCP Đầu tư kinh doanh và phát triển Đô thị Ngôi Sao Phương Nam phát hành 4.695 tỷ đồng trái phiếu có lãi suất 13%/năm kỳ hạn 18 tháng, Công ty TNHH Kinh doanh nội thất Luxury Living phát hành 4.800 tỷ đồng trái phiếu có lãi suất 9%/năm kỳ hạn 5 năm, CTCP Đầu tư và Kinh Doanh Nam An phát hành 4.700 tỷ đồng trái phiếu có lãi suất 13% kỳ hạn 18 tháng, Công ty TNHH Kinh doanh Bất động sản Dream City Villas phát hành 2.300 tỷ đồng trái phiếu có lãi suất 6%/năm kỳ hạn 5 năm. Các đợt phát hành riêng lẻ lớn này đều là các đợt phát hành được thực hiệc sau khi Nghị định 08 được ban hành. Trong khi Tập đoàn Masan là doanh nghiệp có giá trị trái phiếu phát hành ra công chúng lớn nhất trong Q1/23, có tổng giá trị phát hành thành công là 3.500 tỷ đồng, kỳ hạn 5 năm theo lãi suất thả nổi (lãi suất thả nổi được tính theo lãi suất huy động 12 tháng trung bình của 4 ngân hàng Thương mại nhà nước cộng thêm 4%).

Theo quan sát của VNDirect sau khi NĐ08 được ban hành (ngày 05/03/2023), hoạt động phát hành riêng lẻ bắt đầu có sự phục hồi khi có 9 trên tổng 11 đợt hát hành riêng lẻ trong Q1/23 được phát trong khoảng thời gian này. Tổng GTPH của 9 đợt phát hành này chiếm hơn 97% tổng giá trị phát hành riêng lẻ trong Q1/23. VNDirect cho rằng NĐ08 cho phép tạm ngưng các quy định: quy định xếp hạnh tín nhiệm bắt buộc và quy định nhà đầu tư chuyên nghiệp là những yếu tố giúp hoạt động hát hành riêng lẻ phục hồi trong khoảng thời gian này. Tuy nhiên đơn vị này cũng cho biết, các đợt hát hành riêng lẻ lớn trong Q1/23 đều là của của các doanh nghiệp ít có tên tuổi, thông tin về các doanh nghiệp này cũng rất hạn chế, thậm chí có doanh nghiệp tính tới thời điểm phát hành mới chỉ có thời gian thành lập chưa đến 1 năm. Trong bối cảnh niềm tin của các nhà đầu tư cá nhân chưa trở lại, tỷ lệ phân phối cho các nhà đầu tư cá nhân của của các lô trái phiếu mới phát hành này là rất hạn chế, người mua chủ yếu là các tổ chức, do đó những đợt phát hành này chỉ mang tính cục bộ, có thể mục đích phát hành chỉ là để cơ cấu lại nợ nội bộ của một hay một vài tổ chức lớn.

Tổng giá trị mua lại trái phiếu doanh nghiệp trước hạn trong Q1/23 đạt 23.730 tỷ đồng, tăng 29,3% svck, tuy nhiên số này giảm hơn 73% so với Q4/22. Tốc độ mua lại TPDN trước hạn có xu hướng tăng mạnh từ Q2/22 và đạt đỉnh trong Q4/22 sau khi NĐ65 được ban hành.

VNDirect cho rằng do NĐ65 quy định TCPH phải mua lại trái phiếu trước hạn bắt buộc khi tổ chức phát hành vi phạm phương án phát hành. Do đó nhiều DN đã tăng cường mua lại nhằm giảm áp lực đáo hạn đồng thời xử lý sớm các lô trái phiếu có thể gặp bất lợi bởi quy định mới trong Nghị định 65. Tuy nhiên trong bối cảnh thanh khoản thị trường BĐS đóng băng, tín dụng bị thắt chặt đã ảnh hưởng nghiêm trọng đến dòng tiền của các DN trong thời gian qua đặc biệt là các DN BĐS, đây có thể là những nguyên nhân khiến hoạt động mua lại TPDN trước hạn trong Q1/23 đã chững lại.

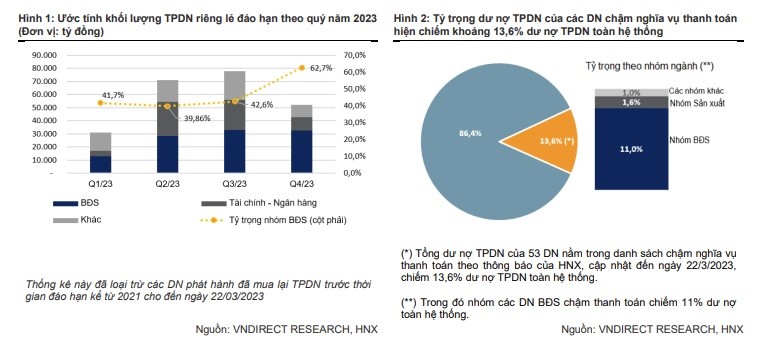

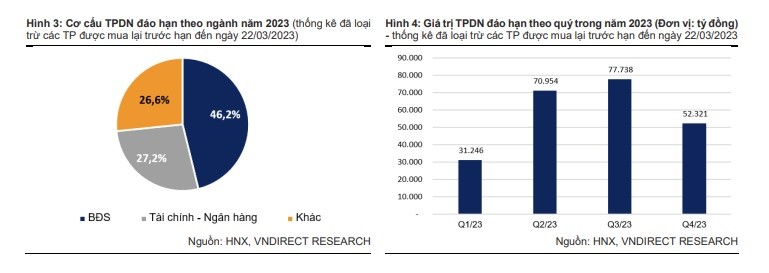

Trong bối cảnh, thị trường BĐS trầm lắng, nhiều DN gặp khó về dòng tiền và hạn chế khả năng tiếp cận nguồn vốn, danh sách các DN chậm thanh toán các nghĩa vụ nợ trái phiếu tiếp tục tăng lên. Tính đến ngày 22/3/2023, có khoảng 53 DN nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN theo thông báo của HNX. Ước tính, tổng dư nợ TPDN của các DN này vào khoảng 148,9 nghìn tỷ đồng, chiếm khoảng 13,6% dư nợ TPDN toàn thị trường.

Khoảng hơn 46,2 nghìn tỷ đồng TPDN của các DN trong danh sách sẽ đáo hạn trong năm 2023, chiếm khoảng 19,8% tổng giá trị đáo hạn toàn thị trường cả năm.

Áp lực TPDN đáo hạn tiếp tục gia tăng trong quý II/2023

Hoạt động phát hành có thể tiếp tục cải thiện, tuy nhiên để thị trường phục hồi bền vững cần có thêm nhiều giải pháp đồng bộ khác.

Với một số quy định nới lỏng cho hoạt động phát hành của NĐ08,VNDirect cho rằng trong thời gian tới có thể sẽ vẫn có những đợt PHRL với mục đích cơ cấu nợ nội bộ giống như những đợt phát hành của một số doanh nghiệp thực hiện cuối tháng 3 vừa qua. Tuy nhiên, bà Trần Khánh Hiền – Giám đốc Phân tích VNDirect cũng cho rằng để thị trường có thể phục hồi bền vững thì cần phải có thêm những giải pháp đồng bộ khác để khôi phục lại niềm tin của nhà đầu tư và giải quyết được vấn đề mất thanh khoản như hiện nay của thị trường, bao gồm các giải pháp dưới đây:

Thứ nhất, cần thêm nhiều giải pháp quyết liệt hơn từ DN để củng cố niềm tin của nhà đầu tư vào TPDN. Các doanh nghiệp BĐS cũng phải nỗ lực tái cơ cấu, tái cấu trúc sản phẩm để đáp ứng nhu cầu thực của thị trường, đồng thời có biện pháp xử lý hàng tồn kho nhằm thu tiền về để giải quyết những khó khăn hiện tại về dòng tiền.

Thứ hai, cơ quan quản lý cần có phương án đẩy nhanh giải quyết các thủ tục pháp lý cho các dự án BĐS.

Thứ ba, các cơ quan quản lý cần xem xét nới lỏng các điều kiện để cho phép các định chế tài chính lớn bao gồm các ngân hàng có thể tham gia sâu hơn vào thị trường TPDN với vai trò tạo thanh khoản trên thị trường, đồng thời cho phép các ngân hàng phát triển các hình thức bảo lãnh thanh toán để dần khôi phục niềm tin cho nhà đầu tư.

Thứ tư, tương tự như bài học từ việc xử lý khủng hoảng TPDN tại các nước khu vực như Hàn Quốc, Trung Quốc, việc hỗ trợ các DN tiếp cận được nguồn vốn, đặc biệt là nguồn vốn tín dụng, để giải quyết vấn đề thanh khoản ngắn hạn là rất quan trọng. Vì vậy chúng tôi cho rằng thị trường vẫn đang chờ đợi những tín hiệu tích cực hơn từ các nhóm giải pháp này.

Trong năm 2023, VNDirect ước tính giá trị đáo hạn TPDN vào khoảng 232,6 nghìn tỷ đồng (tăng 51,6% svck). Trong Q2/23 sẽ có khoảng hơn 70,9 nghìn tỷ đồng TPDN đáo hạn (tăng 127% so với Q1/23), như vậy có thể thấy rằng áp lực đáo hạn sẽ bắt đầu tăng mạnh trong Q2/23. Nhóm BĐS là nhóm có tỷ trọng lớn nhất chiếm gần 39,9% tổng giá trị TP đáo hạn trong Q2/23, đứng thứ 2 là nhóm Tài chính – Ngân hàng với tỷ lệ chiếm 37,1% tổng giá trị đáo hạn.