8 tháng đầu năm, “ông lớn” Viglacera lãi gần 1.500 tỷ đồng, bất động sản vẫn là trụ cột chính

BÀI LIÊN QUAN

Toàn cảnh bức tranh kinh doanh quý 2/2023 của nhóm khu công nghiệp: Viglacera, IDICO, Becamex IDC sụt giảm lợi nhuậnQuý 2/2023, Viglacera báo lợi nhuận giảm 24%, đạt gần 600 tỷ đồngĐHĐCĐ thường niên 2023 của Viglacera: Mục tiêu lợi nhuận giảm 48%, triển khai nhiều khu công nghiệp mớiNhịp Sống Thị Trường thông tin, Tổng Công ty Viglacera (mã chứng khoán: VGC) vừa mới tổ chức họp đánh giá kết quả hoạt động sản xuất kinh doanh trong 8 tháng đầu năm, đồng thời tiến hành triển khai kế hoạch cho những tháng cuối năm 2023.

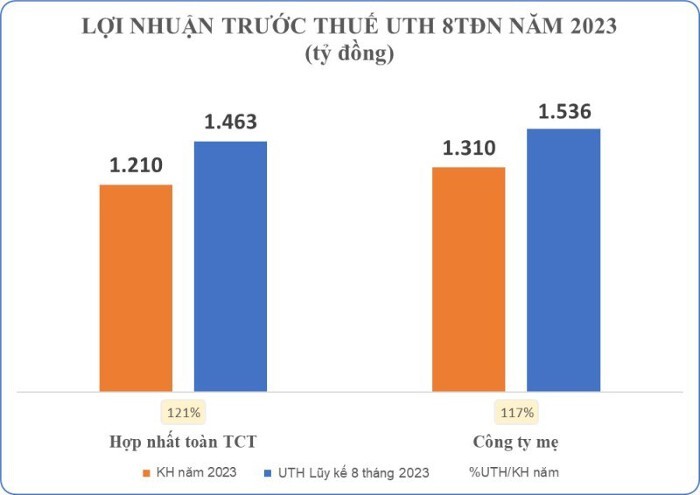

Theo lãnh đạo doanh nghiệp, Viglacera trong tháng 8 năm nay lãi gần 151 tỷ đồng. Sau khi lũy kế 8 tháng đầu năm, Tổng công ty ghi nhận lợi nhuận trước thuế ở mức 1.463 tỷ đồng, so với kế hoạch năm đã vượt 21% nhưng khi so sánh với cùng kỳ năm trước lại giảm 26,5%. Riêng với công ty mẹ, lợi nhuận trước thuế ước đạt 1.536 tỷ đồng, vượt 17% mục tiêu đề ra cho cả năm.

Theo Viglacera, đóng góp lớn nhất vào kết quả kinh doanh của Tổng công ty chính là mảng bất động sản khu công nghiệp. Còn với mảng vật liệu xây dựng, thị trường xuất khẩu cũng đã có sự tăng trưởng, ghi nhận rõ ràng nhất ở nhóm gạch ốp lát khi đã tăng 134% và kính xây dựng tăng 33% so với cùng kỳ năm trước.

Đáng chú ý, Viglacera trước đó cũng đã công bố báo cáo tài chính quý 2/2023 nói riêng và 6 tháng đầu năm nay nói chung. Theo như báo cáo này, doanh thu thuần hợp nhất nửa đầu năm của Tổng công ty đã giảm 17% so với cùng kỳ năm trước. Khoản này giảm chủ yếu là do doanh thu từ bán hàng hóa bất động sản cũng như doanh thu bán các sản phẩm kính, gương giảm xuống. Tuy nhiên, mảng đóng góp chính vào cơ cấu doanh thu thuần của Viglacera trong nửa đầu năm đến từ việc cho thuê đất đã phát triển cơ sở hạ tầng, so với cùng kỳ năm 2022 đã tăng 15%.

Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của Viglacera là 1.025 tỷ đồng, so với cùng kỳ năm trước đã giảm 41%, tương đương với việc thực hiện được gần 85% kế hoạch năm tính vào thời điểm đó.

Mặt khác, tính tại thời điểm cuối quý 2 năm nay, Viglacera ghi nhận tổng doanh thu chưa thực hiện là 2.701 tỷ đồng, phần lớn là nhận trước từ hoạt động cho thuê bất động sản. Đáng chú ý, 25 tỷ đồng dự kiến sẽ được ghi nhận vào doanh thu của Tổng công ty trong tháng 12 tới đây.

Mục tiêu cho những tháng cuối năm

Trong những tháng cuối năm nay, Tổng công ty dự kiến sẽ tập trung vào việc đẩy mạnh hoạt động sản xuất kinh doanh, bám sát theo diễn biến thị trường và đầu tư cho công tác phát triển sản phẩm mới đúng theo định hướng phát triển vật liệu xây dựng và thân thiện với môi trường.

Đối lĩnh vực bất động sản từ nay đến cuối năm, Viglacera sẽ tập trung vào việc thi công xây dựng hạ tầng kỹ thuật ở những dự án khu công nghiệp, điển hình như Thuận Thành I, Tiền Hải, Phong Điền, Phú Hà và Hải Yên nhằm thu hút các doanh nghiệp trong, ngoài nước cũng như đầu tư xây dựng các khu nhà ở công nhân.

Ngoài ra, Tổng công ty cũng sẽ chủ động rà soát hàng tháng hoạt động sản xuất kinh doanh cho từng nhóm và từng lĩnh vực hoạt động cũng như chi tiết từng đơn vị thành viên nhằm bám sát diễn biến thị trường.

Trong báo cáo mới đây, Chứng khoán Bảo Việt (BVSC) nhận định, kết quả kinh doanh của Viglacera trong năm 2023 sẽ giảm xuống, đến năm 2024 có thể phục hồi với động lực chính là mảng bất động sản.

Doanhnhan.vn dẫn lại lời của đơn vị phân tích này cho biết, mảng bất động sản khu công nghiệp trong năm 2024 dự kiến sẽ tăng mạnh nhờ việc diện tích cho thuê tăng lên 250 ha, tương ứng mức tăng 35% so với cùng kỳ năm trước, nhờ việc bắt đầu mở bán mới Khu công nghiệp Thuận Thành I và Khu công nghiệp Tiền Hải – Thái Bình. Giá bán dự kiến tại Khu công nghiệp Thuận Thành I vào khoảng 120 USD/m2/kỳ thuê (có thể thay đổi tùy theo vị trí cùng với diện tích của khu đất).

Theo dự báo, mảng vật liệu xây dựng sẽ hồi phục vào nửa cuối năm nay và cả năm tới. Đơn vị phân tích cũng cho biết thêm, biên lợi nhuận của những mảng này sẽ cải thiện bất chấp việc tiêu thụ vẫn còn khó khăn. Cụ thể, cả 4 lĩnh vực quan trọng của Tổng công ty là gạch ốp, gạch ngói, kích và sứ hay sen vòi đều ghi nhận kết quả kinh doanh phục hồi. Bên cạnh đó, giá các nguyên vật liệu được dự báo hạ nhiệt cùng với giá bán của nhiều sản phẩm sẽ tăng trở lại trong thời gian tới.

Trong khi đó, mảng kính và gạch ốp lát của Tổng công ty sẽ có nhiều tiềm năng tăng trưởng công suất trong tương lai. Thời điểm hiện tại, Viglacera đang có kế hoạch triển khai dự án nhà máy Kính nổi siêu trắng Phú Mỹ giai đoạn 2, công suất hàng năm ở mức khoảng 56,8 triệu m2. Theo nhóm phân tích của BVSC, nếu như nhà máy này đi vào hoạt động sẽ giúp cho quy mô sản xuất kính của Tổng công ty tăng 60% so với công suất hiện nay.

Chốt phiên ngày 6/9, cổ phiếu VGC của Viglacera đang dừng ở mức 50.400 đồng/cổ phiếu, so với thị giá hồi đầu tháng 5 vừa qua đã tăng 50%.