Triển vọng của thị trường trái phiếu năm 2023 (kỳ 3): Minh bạch và triển vọng của thị trường trái phiếu doanh nghiệp

BÀI LIÊN QUAN

Triển vọng thị trường trái phiếu doanh nghiệp 2023 (kỳ 1): Những vấn đề đặt raChuyên gia nhận định: Trong triển vọng nhiều năm tới, rất khó quay trở lại kinh doanh và đầu tư BĐS kiểu cũ với mức lời cao trên 20 - 30%/nămTriển vọng thị trường bất động sản 2023 (Bài 1): Nhìn lại "điểm lõm" 2022Minh bạch là chìa khóa đối với triển vọng của thị trường TPDN

Triển vọng thị trường TPDN phụ thuộc quan trọng vào triển vọng kinh doanh của các doanh nghiệp phát hành. Theo đó, triển vọng phát hành TPDN sáng sủa nhất sẽ nghiêng về ngành hàng không nhờ sự phục hồi gần như hoàn toàn của các chuyến bay quốc tế; Ngược lại, ngành bất động sản tiếp tục chịu nhiều áp lực phát hành TPDN mới.

Nhiều nhà đầu tư rủ nhau đi bắt đáy sau Tết

Đối với các nhà đầu tư có sẵn tiền mặt và tầm nhìn dài hạn thì bất động sản được coi là kênh đầu tư số một để giữ tài sản, vì thế mà ngay khi hết Tết, họ sẵn sàng bắt đầu vào cuộc săn tìm cơ hội đầu tư ngay trong lúc thị trường bất động sản còn chững, nhiều khó khăn.Đừng để bất động sản du lịch “trùm chăn”

Nhiều điểm nghẽn cần khơi thông để thị trường bất động sản ấm lên

Thị trường bất động sản Việt Nam vừa bước qua một năm 2022 đầy u ám. Dù nhiều chuyên gia, doanh nghiệp có dự báo lạc quan cho thị trường này vào cuối 2023, đầu 2024, nhưng rõ ràng, để thị trường bất động sản có thể ấm lên, còn khá nhiều điểm nghẽn cần khơi thông, trong đó vấn đề trái phiếu doanh nghiệp cần đặc biệt chú ý.

Triển vọng thị trường TPDN phụ thuộc sự minh bạch của thị trường, với yêu cầu thông tin doanh nghiệp phát hành bảo đảm đầy đủ, nhanh chóng và có độ tin cậy cao; sớm thực hiện xếp hạng tín nhiệm doanh nghiệp phát hành và tiếp tục hoàn thiện cơ chế giám sát độc lập, xử lý kịp thời các hành vi vi phạm các quy định pháp lý về hoạt động trên TTCK nói chung và TPDN nói riêng (11 tháng đầu năm 2022, Ủy ban Chứng khoán Nhà nước đã xử phạt hành chính tổng số tiền phạt 33,41 tỷ đồng cho 442 trường hợp; trong đó, có 3 trường hợp về tháo túng chứng khoán, 4 trường hợp bị áp dụng đình chỉ giao dịch và 15 trường hợp phải khắc phục hậu qu (như buộc cải chính thông tin, trả tiền nhà đầu tư...). Đặc biệt, cơ quan công an đang tích cực xử lý hình sự đối với nhóm cổ phiếu FLC, đối với các sai phạm tại các công ty liên quan trong “nhóm Louis” và lừa đảo chiếm đoạt tài sản xảy ra tại Công ty cổ phần ASA cùng một số đơn vị khác…

Hơn nữa, sự minh bạch thông tin trên thị trường còn đòi hỏi các cơ quan chức năng chủ động ngăn ngừa, nhận diện, phát hiện các hành vi và đối tượng lợi dụng tin đồn mục tiêu nhiễu loạn thị trường chứng khoán, gây thiệt hại lớn cho nhà đầu tư.

Triển vọng thị trường cổ phiếu tùy thuộc quan trọng vào dòng vốn ngoại tham gia thị trường. Việc khối ngoại đã mua ròng gần 27 nghìn tỷ đồng, tương đương với hơn 1,16 tỷ USD tính tới 23/12/2022 là điểm sáng nổi bật về thu hút vốn ngoại; Trong đó, dòng vốn ETF đạt gần 20 nghìn tỷ đồng tăng hơn 30% so với cùng kỳ năm trước. Theo nhiều dự báo, ETF vẫn là công cụ đầu tư hữu hiệu trong thu hút vốn ngoại vào thị trường chứng khoán Việt Nam trong thời gian tới.

Cuối cùng, triển vọng thị trường TPDN còn tùy thuộc vào số tài khoản đầu tư cá nhân mới gia nhập thị trường chứng khoán, mà riêng trong năm 2022 đã cao hơn tổng số tài khoản mở trong 5 năm trước cộng lại. Tính đến cuối năm 2022, số lượng tài khoản của nhà đầu tư chứng khoán trong nước chiếm tới 6,8% tổng dân số Việt Nam, vượt xa mục tiêu 5% được đưa ra trong Quyết định số 242/QĐ-TTg của Thủ tướng Chính phủ, phê duyệt Ðề án cơ cấu thị trường chứng khoán và thị trường bảo hiểm 2020 - 2025.

Việc số lượng tài khoản mới mở giảm nhanh trong 2 quý cuối năm 2022 cho thấy sự suy giảm niềm tin và hưng phấn của các nhà đầu tư trước trước các vi phạm của các doanh nghiệp phát hành lớn cả cổ phiếu và trái phiếu doanh nghiệp. Bởi vậy, trong thời gian tới, việc phát triển thị trường trái phiếu đồng bộ trên cả 2 kênh phát hành trái phiếu ra công chúng và phát hành trái phiếu riêng lẻ là cần thiết, để tăng sự lựa chọn và cải thiện số tài khoản đầu tư mới trên thị trường trái phiếu.

Trước mắt, một mặt, các cơ quan chức năng cần rà soát, cắt giảm các thủ tục hành chính để tạo điều kiện cho các doanh nghiệp có đủ điều kiện tăng mạnh phát hành trái phiếu ra công chúng. Mặt khác, các doanh nghiệp phải bố trí mọi nguồn lực để thanh toán gốc và lãi trái phiếu đến hạn, bảo vệ quyền lợi của nhà đầu tư theo đúng quy định của pháp luật; trường hợp có những khó khăn vướng mắc về thanh toán đàm phán với các nhà đầu tư để thống nhất phương án cơ cấu lại trái phiếu đó.

Các doanh nghiệp phải tăng cường tính công khai minh bạch về định mức tín nhiệm, tình hình tài chính và thanh toán nợ của doanh nghiệp đối với nhà đầu tư. Khi làm tốt những yêu cầu này, chắc chắn những doanh nghiệp tốt, doanh nghiệp minh bạch có thể tiếp tục quay trở lại để phát hành trái phiếu huy động vốn…

Thị trường bất động sản tiếp tục khó khăn về vốn

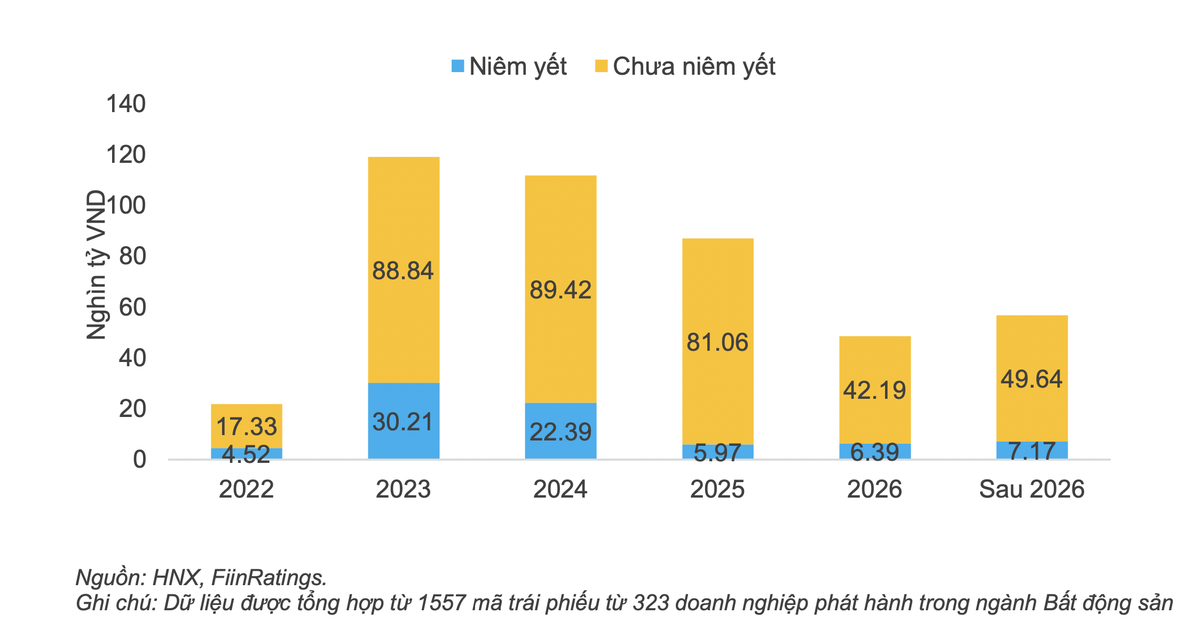

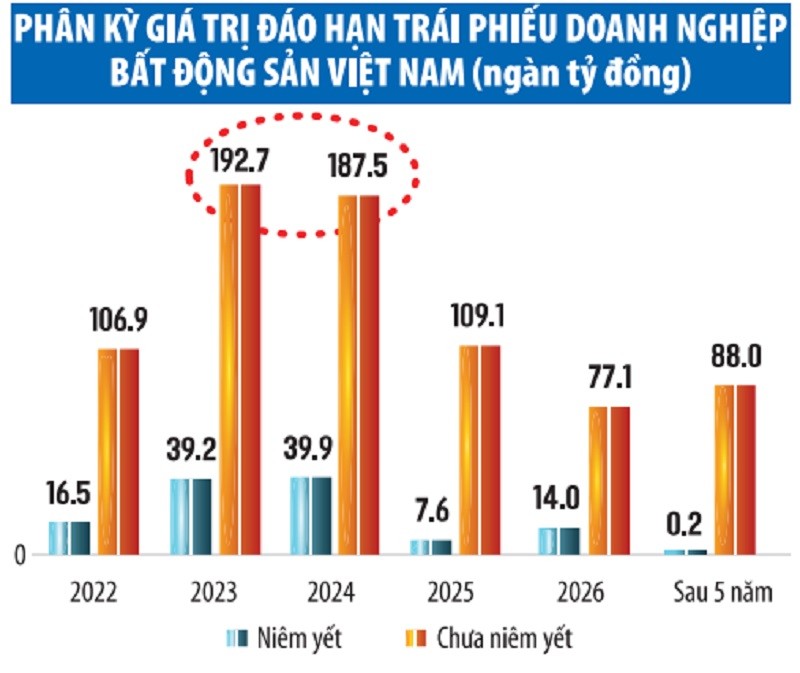

Năm 2022, mặc dù nhiều doanh nghiệp đã chủ động mua lại một lượng lớn trái phiếu trước hạn, khoảng 210.573 tỷ đồng, tăng 46% so với cùng kỳ năm 2021. Tuy nhiên, theo thống kê của VNDirect , 2023 – 2024 là giai đoạn có lượng trái phiếu đến hạn lớn nhất với khoảng 700.000 tỷ đồng. Trong năm 2023, những tháng giữa năm sẽ là đỉnh của lượng trái phiếu đến hạn. Tính riêng ngành bất động sản, tổng khối lượng trái phiếu đến hạn trong hai năm 2023-2024 là khoảng 230.860 tỷ đồng, chiếm tới 35,2% tổng giá trị của toàn thị trường.

Ngoài việc phải chịu áp lực về dòng tiền để trả các khoản nợ trên, các doanh nghiệp còn cần phải duy trì dòng tiền để duy trì các dự án đang và sẽ triển khai. Do đặc thù thâm dụng vốn và thời gian triển khai dự án thường kéo dài từ 3-5 năm (chưa kể thời gian xin cấp phép của một số dự án bị kéo dài hàng chục năm). Đồng thời, lượng TPDN được phát hành trước đó phần lớn có thời hạn từ 3-5 năm trở xuống. Điều này cho thấy nhu cầu tái cấp vốn của các doanh nghiệp bất động sản là rất lớn. Vì vậy, năm 2023, các doanh nghiệp bất động sản sẽ tiếp tục phải đối mặt với những khó khăn về nguồn vốn và buộc nhiều đơn vị phải tiếp cận với những nguồn vốn vay bên ngoài có mức lãi suất cao, nhiều rủi ro hơn..

Ngoài ra, do phải đối mặt với tình trạng thiếu vốn trong khi doanh số sụt giảm do thị trường trầm lắng, lượng hàng tồn kho nhiều, các hoạt động mua lại trái phiếu trước hạn, cơ cấu lại các khoản nợ, mua bán và sát nhập doanh nghiệp, … sẽ tiếp tục diễn ra phổ biến trong năm 2023. Đồng thời, những áp lực trên cũng buộc các doanh nghiệp phải tái cơ cấu lại hoạt động kinh doanh của mình theo hướng tập trung vào các dự án dở dang, chủ lực và có hiệu quả. Theo đó, bộ máy hoạt động sẽ tinh gọn hơn, lượng nhân sự sẽ bị cắt giảm nhiều hơn.

Ngoài các phương án mua lại trước hạn, bán bớt tài sản, cơ cấu lại các khoản nợ ở trên, để giảm áp lực đối với lượng trái phiếu đến hạn các tổ chức phát hành có thể thỏa thuận với các trái chủ nhằm giãn thời gian trả nợ thêm 2-3 năm nữa, tức năm 2025-2026. Hoặc thỏa thuận khác như hoán đổi các khoản nợ bằng các sản phẩm bất động sản của mình. Từ đó, có thêm điều kiện thực hiện các nghĩa vụ đối với những khoản vay của ngân hàng và các tổ chức khác cũng như triển khai các hoạt động kinh doanh của doanh nghiệp mình.

Nếu những khó khăn về mặt pháp lý của dự án chưa được tháo gỡ, nguồn vốn tín dụng tiếp tục bị kiểm soát chặt đối với ngành bất động sản sẽ tiếp tục làm cho nguồn cung của thị trường bị giảm sút do không thể triển khai thêm các dự án mới cũng như hoàn thiện những dự án dở dang. Do đó, các doanh nghiêp địa ốc đang rất mong chờ những tín hiệu tích cực từ phía các cơ quan nhà nước trong vấn đề tháo gỡ các vấn đề pháp lý và nguồn vốn tín dụng cho bất động sản trong thời gian tới.