Chi phí chung trong xây dựng là gì? Cách xác định chi phí chung trong xây dựng

BÀI LIÊN QUAN

Mật độ xây dựng là gì? Quy định về mật độ xây dựngDự án nhóm A là gì? Trình tự, thủ tục quyết định đầu tư dự án nhóm ADự án nhóm C là gì? Những quy định pháp luật liên quan cần lưu ýKhái niệm chi phí chung trong xây dựng

Chi phí chung trong xây dựng là một chi phí trong chi phí gián tiếp của dự toán chi phí xây dựng. Chi phí chung được xác định theo hướng dẫn của Bộ Xây dựng trên lý thuyết là dự tính chi phí tối đa mà Nhà thầu thi công xây dựng cần thiết phải chi ra để điều hành, quản lý và phục vụ việc trực tiếp thi công xây dựng gói thầu xây lắp.

Nội dung của Chi phí chung bao gồm: Chi phí quản lý chung doanh nghiệp, chi phí điều hành sản xuất tại công trường, chi phí người sử dụng lao động phải nộp cho người lao động. Cụ thể:

- Chi phí quản lý chung của doanh nghiệp là chi phí quản lý doanh nghiệp được phân bổ cho công trình, bao gồm các chi phí:

+ Lương cho ban điều hành; lương của người lao động; chi trả trợ cấp mất việc; chi phí phúc lợi;

+ Chi phí bảo trì văn phòng và các phương tiện; chi phí thông tin liên lạc, chi phí tiện ích văn phòng và đi lại; chi phí sử dụng tiện ích như điện, nước; chi phí nghiên cứu & phát triển; chi phí quảng cáo; chi phí xã hội; chi phí tặng, biếu hay từ thiện; chi phí thuê đất, thuê văn phòng và chỗ ở;

+ Chi phí khấu hao; khấu hao chi phí phát triển; khấu hao chi phí nghiên cứu thử nghiệm;

+ Thuế, lệ phí, phí theo quy định pháp luật; bảo hiểm tổn thất; chi phí bảo đảm hợp đồng và một số chi phí phục vụ cho quản lý khác của doanh nghiệp.

- Chi phí điều hành sản xuất tại công trường là toàn bộ chi phí cho bộ máy quản lý của doanh nghiệp tại công trường, gồm các chi phí sau:

+ Chi phí phục vụ công nhân, chi phí phục vụ thi công tại công trường, chi phí điện nước tại công trường; chi phí quản lý lao động;

+ Chi phí đảm bảo an toàn và vệ sinh lao động; chi phí kiểm định an toàn đối với máy, thiết bị và vật tư có yêu cầu nghiêm ngặt theo quy định của pháp luật về an toàn, vệ sinh lao động;

+ Lương, phụ cấp cho cán bộ, nhân viên tại văn phòng hiện trường...

- Chi phí người sử dụng lao động phải nộp cho người lao động theo quy định bao gồm:

+ Bảo hiểm xã hội, bảo hiểm y tế, bảo у hiểm thất nghiệp, bảo hiểm tai nạn nghề nghiệp, bảo hiểm khác....

+ Kinh phí công đoàn,...

Ý nghĩa của chi phí chung trong xây dựng

Chi phí chung trong xây dựng không phải là thành phần chi phí trực tiếp thực hiện công tác thi công xây dựng, tuy nhiên nếu không có thành phần chi phí này thì sẽ không thể có các chi phí trực tiếp. Ở góc độ là quản lý chi phí đầu tư xây dựng, Bộ Xây dựng dự tính đây là một trong các khoản chi phí nhà thầu thi công xây dựng sẽ phải chi ra khi thực hiện gói thầu.

Việc xác định chi phí chung trong xây dựng và các chi phí còn lại trong dự toán chi phí xây dựng theo hướng dẫn của Bộ Xây dựng trên lý thuyết là "đường bao" để Chủ đầu tư có thể tính toán chi phí tối đa sẽ thanh toán cho nhà thầu thi công xây dựng.

Xác định chi phí chung

Xác định Chi phí chung theo chi phí trực tiếp

Chi phí chung được xác định bằng định mức tỷ lệ phần trăm (%) nhân với chi phí trực tiếp trong dự toán xây dựng.

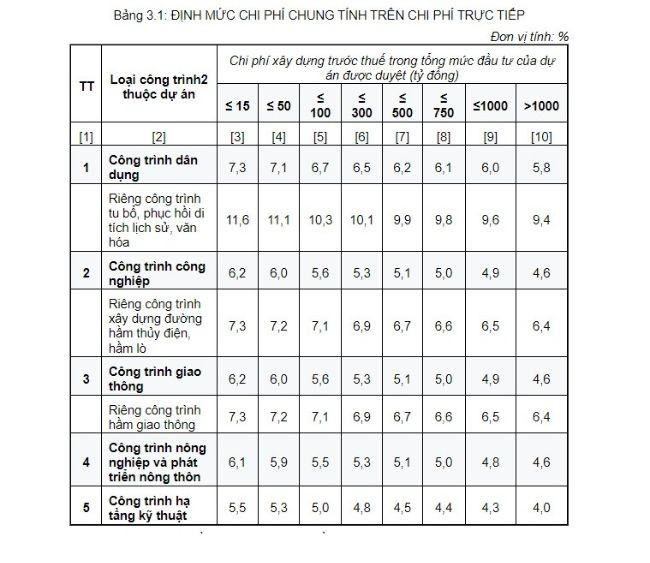

Định mức tỷ lệ phần trăm (%) chi phí chung xác định theo chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án đã được duyệt hướng dẫn tại Bảng 3.1 Phụ lục III của Thông tư 11/2021/TT-BXD.

Theo Bảng 3.1, khi lập dự toán chi phí xây dựng cần căn cứ vào giá trị chi phí xây dựng trước thuế trong tổng mức đầu tư (Gxd tmdt) của dự án được duyệt, tùy vào loại công trình sẽ tham chiếu vào các mốc giá trị Gxd-tmdt để xác định Định mức tỷ lệ phần trăm chi phí chung.

Ví dụ:

+ Công trình dân dụng Gxd-tmdt = 14,9 tỷ => ĐMTL % chi phí chung = 7,3%

+ Công trình công nghiệp Gxd-tmdt = 50,1 tỷ - 99,9 tỷ => ĐMTL % chi phí chung = 5,6%

+ Công trình giao thông Gxd-tmdt = 1000,1 tỷ => ĐMTL % chi phí chung = 4,6%

Một số trường hợp đặc biệt:

- Đối với trường hợp dự án đầu tư xây dựng có nhiều loại công trình thì định mức tỷ lệ (%) chi phí chung trong chi phí xây dựng sẽ được xác định theo loại công trình tương ứng với chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án đã được duyệt.

- Đối với dự án chỉ yêu cầu lập báo cáo kinh tế - kỹ thuật thì định mức tỷ lệ chi phí chung trong xây dựng được xác định theo quy định tại cột [3] của Bảng 3.1 tương ứng với loại công trình.

- Khi xác định tổng mức đầu tư của dự án theo phương pháp từ khối lượng tính theo thiết kế cơ sở, thì chi phí xây dựng trước thuế trong tổng mức đầu tư của dự án được duyệt trong Bảng 3.1 là chi phí xây dựng trước thuế được xác định hoặc ước tính trong sơ bộ hoặc dự kiến tổng mức đầu tư được duyệt; hoặc là giá trị sơ bộ hay dự kiến tổng mức đầu tư trước thuế (đối với các trường hợp không xác định được cụ thể chi phí xây dựng).

- Với trường hợp nhà thầu thi công xây dựng công trình phải tự tổ chức khai thác và sản xuất các loại vật liệu như đất, đá, cát sỏi để phục vụ cho thi công xây dựng công trình thì chi phí chung trong dự toán xác định giá vật liệu sẽ bằng tỷ lệ 2,5% trên chi phí nhân công và chi phí máy thi công.

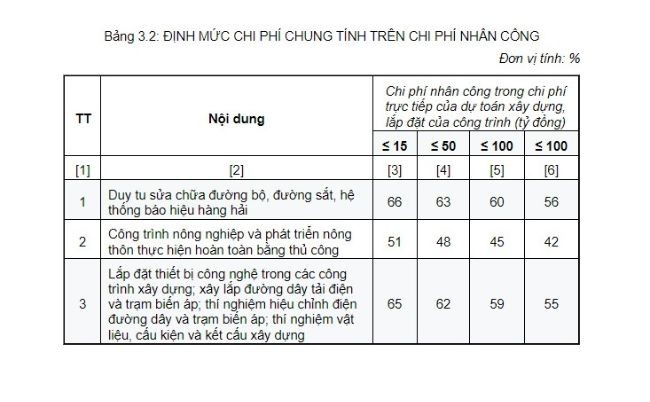

Xác định chi phí chung theo chi phí nhân công

Chi phí chung được xác định bằng định mức tỷ lệ phần trăm (%) trên chi phí nhân công của chi phí trực tiếp trong chi phí xây dựng, lắp đặt của công trình theo hướng dẫn của Bảng 3.2 Phụ lục III, Thông tư 11/2021/TT BXD.

Trường hợp công trình thuộc các trường hợp được quy định trong Bảng 3.2 thì chi phí chung được xác định bằng ĐMTL% x Chi phí trực tiếp của dự toán xây dựng, lắp đặt của công trình. Cách xác định ĐMTL % cũng được tham chiếu trực tiếp vào các mốc quy mô chi phí nhân công trong chi phí trực tiếp ứng với các trường hợp tương ứng.

Trường hợp chi phí chung được điều chỉnh

Đối với các công trình xây dựng tại vùng núi, biên giới, trên biển hay hải đảo thì định mức tỷ lệ chi phí chung quy định tại Bảng 3.1 và Bảng 3.2 sẽ được điều chỉnh với hệ số từ 1,05 đến 1,1 tùy theo điều kiện cụ thể của công trình.

Lưu ý khi xác định chi phí chung trong xây dựng

Việc xác lập Định mức tỷ suất chi phí chung trong xây dựng nếu phụ thuộc vào vào các ứng dụng dự trù thì dễ rơi vào trường hợp thiếu sót và không tổng hợp chi phí trực tiếp sau cuối để nội suy được đúng ĐMTL .

Khi xác định chi phí chung cần phải lưu ý trường hợp khi lập dự toán các công trình hoặc dự án có nhiều hạng mục, nhiều công trình trong thuộc cùng 1 nhóm công trình được lập trên nhiều file dự toán khác nhau cần phải xác định được tổng chi phí trực tiếp của tất cả các file dự toán, rồi sau đó mới tiến hành nội suy ra được định mức tỷ lệ chi phí chung cuối cùng dùng cho tất cả các file dự toán của công trình hoặc dự án đó.

Lời kết

Trên đây là những thông tin về chi phí chung trong xây dựng cũng như ý nghĩa và cách xác định của chi phí này. Hy vọng bài viết đã mang đến những thông tin thực sự bổ ích cho quý bạn đọc.