Thị trường “béo bở” dành cho các ứng dụng giao đồ ăn

BÀI LIÊN QUAN

Cuộc đua gay cấn giữa Grab và Shopee Foods tại thị trường Việt Nam chưa phân thắng bạiĐứng trước những thách thức lớn, Grab buộc phải tăng cường thắt chặt chi tiêuGrab lại có thêm đối thủ mới trên thị trường fintechTheo Zingnews, báo cáo thị trường F&B (thực phẩm và đồ uống) tại Việt Nam được thực hiện bởi iPOS cho thấy quy mô thị trường giao đồ ăn tại thị trường Việt Nam vào năm ngoài ghi nhận con số 29.900 tỷ đồng. Con số này so với năm 2019 đã cao hơn gấp 3 lần, đó là thời điểm mà chưa xảy ra dịch bệnh Covid 19.

Theo kết quả khảo sát ngành thương mại điện tử trong lĩnh vực F&B cũng chứng kiến khoảng 12,23 triệu người đã đặt đồ ăn thông qua các nền tảng online. Hàng năm, tốc độ tăng trưởng số lượng người dùng đạt 17,5%, tương đương với 1,8 triệu người.

Mới đây, báo cáo của hãng nghiên cứu Momentum Works cũng đưa ra công bố về tổng giá trị chi tiêu (GMV) của người Việt đối với dịch vụ giao đồ ăn trong năm vừa qua ghi nhận mức 1,1 tỷ USD. Theo đó, Việt Nam thuộc nhóm ít thị trường ghi nhận tăng trưởng trong khi đa số quốc gia còn lại thu hẹp quy mô hậu đại dịch.

Shopee dự kiến hòa vốn vào cuối năm 2023

Sea đang nỗ lực thực hiện những biện pháp thắt chặt chi phí và lấy lại niềm tin từ phía những nhà đầu tư của mình.Chỉ sau 1 năm, tài sản của ông chủ Shopee đã “bay” mất 19 tỷ USD

Sea - công ty mẹ của Shopee đã phải cắt giảm chi phí, nhân sự, thời gian làm việc, đóng cửa hoạt động của họ tại cả châu Âu và châu Mỹ Latin.Một quyết định thay đổi hoàn toàn cục diện Shopee, Grab

Để thúc đẩy lợi nhuận tăng trưởng, thoát khỏi nguy cơ khủng hoảng tài chính cũng như lấy lại niềm tin của nhà đầu tư, những gã khổng lồ công nghệ đều phải cắt giảm chi phí và đánh đổi mức tăng trưởng của doanh nghiệp.

Theo dự báo, giao đồ ăn vẫn tiếp tục chiếm phần đáng kể trong tổng doanh số bán hàng của hộ kinh doanh trong thời gian tới cho dù hoạt động ăn uống tại chỗ hồi phục trở lại.

Sự hấp dẫn của thị trường đối với các ứng dụng

Việt Nam có khoảng 338.600 nhà hàng, quán cà phê tính đến hết năm 2022. Theo đó, xu hướng tiếp tục tăng dần đều với tốc độ tăng trưởng hàng năm đạt khoảng 2% trong giai đoạn 2016-2022.

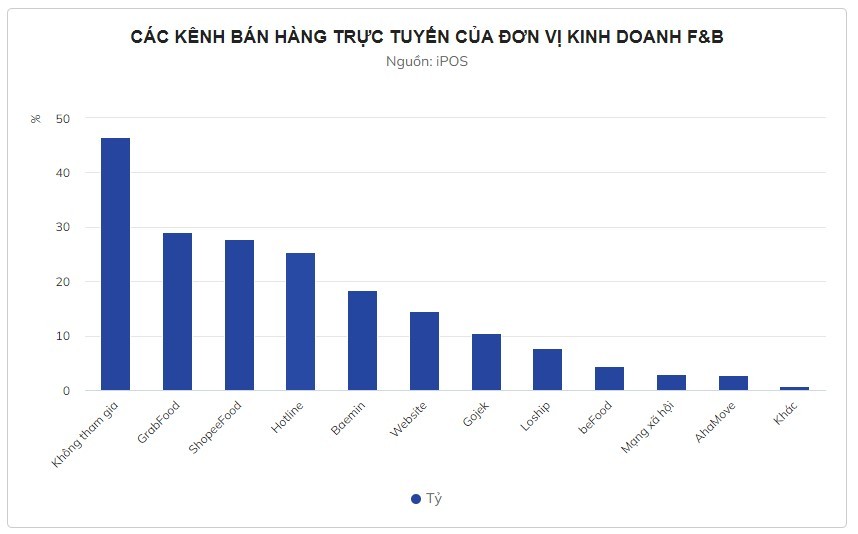

Thông qua khảo sát hơn 2.800 cơ sở kinh doanh mảng F&B trên cả nước, số đơn vị tham gia bán hàng trực tuyến chỉ đạt 1.516 đơn vị, nghĩa là chiếm 53,5%. Ở một mặt khác, vẫn còn có 46,5% cơ sở không tham gia vào kênh bán hàng online này.

GrabFood và ShopeeFood hiện đang là 2 ứng dụng bán hàng trực tuyến được ưa chuộng nhất khi có 29% và 27,8% cơ sở kinh doanh lựa chọn tương ứng. Các ứng dụng gọi đồ ăn xếp sau đó, có thể kể đến như Baemin (18,4%), GoFood (10,5%), Loship (7,7%), beFood (4,4%).

Loạt kênh bán hàng khác như website hay hotline vẫn thường xuyên được sử dụng, có tỉ lệ đạt 25,4% và 14,6% tương ứng. Ở một mặt khác, kênh mạng xã hội chỉ có 2,9% cơ sở quan tâm và dùng.

Các doanh nghiệp F&B đứng trước sự phát triển mạnh mẽ của công nghệ và cú hích từ đại dịch đã dần chú ý nhiều hơn đến chuyển đổi số. Trong đó có khoảng 2.356 cơ sở, chiếm khoảng 82,8% cho biết có tham gia chuyển đổi số trong kinh doanh của họ.

Việt Nam có thể có hơn 157.000 nhà hàng và quán cà phê chưa tham gia bán hàng thông qua hình thức trực tuyến nếu áp dụng tỉ lệ khảo sát của iPOS trên quy mô của toàn thị trường.

Đó được xem như miếng bánh vô cùng hấp dẫn đối với các ứng dụng giao đồ ăn trong cuộc chiến mở rộng thị phần cũng như gia tăng sự hiện hữu. Các ứng dụng cũng có thể thu lời lớn nhờ việc chiếm lấy nguồn tài nguyên này thông qua hệ thống phí hoa hồng với các đối tác.

Bên cạnh một số khoản phụ thu như phí đăng ký gian hàng, phí nền tảng hay mức chiết khấu được ứng dụng thu từ đối tác nhà hàng trên mỗi đơn hàng được người dùng đặt sẽ dao động quanh mức 15-25%. Trên mỗi cuốc xe giao đồ ăn, khoản chiết khấu cũng là một nguồn thu lớn đối với các ứng dụng.

Ví dụ như ông lớn mảng gọi đồ ăn tại Đông Nam Á - Grab, ghi nhận doanh thu từ mảng giao hàng, bao gồm giao đồ ăn trong 3 quý đầu năm ngoái đạt 396 triệu USD, chiếm 42,5% trong tổng doanh thu thu. Phân khúc kinh doanh này có GMV đạt 7,3 tỷ USD, chiếm gần một nửa tổng GMV của toàn dịch vụ.

Báo cáo tài chính quý III/2022 cho thấy Grab cho biết mảng giao hàng lần đầu tiên có chuyển biến khả quan, thậm chí còn sớm hơn ¾ so với dự đoán trước đây. Thu nhập hệ số EBITDA (trước thuế, khấu hao và lãi vay) của dịch vụ giao đồ đã điều chỉnh dương sớm hơn 2 quý.

Nhờ khuyến mại, ứng dụng vẫn trụ được

Thực tế cho thấy xu hướng dùng ứng dụng công nghệ đối với hoạt động ăn uống là một trong nhiều nỗi lo ngại của các doanh nghiệp hoạt động trong lĩnh vực kinh doanh F&B trong thời kỳ bình thường mới. Ngoài vấn đề về vốn, vận hành hay nhân sự, sự thay đổi hành vi khách hàng luôn ảnh hưởng đáng kể đến doanh thu của doanh nghiệp.

Xét về mối quan hệ giữa doanh nghiệp và khách hàng, có 48,7% cơ sở F&B lo ngại khách hàng thay đổi thói quen tiêu dùng, t3,5% lo ngại khách hàng sẽ chi tiêu ít hơn ở giai đoạn mới và có 22,4% lo ngại rằng khách hàng sẽ ưu tiên cho đặt hàng trực tuyến hơn là trải nghiệm tại chỗ.

Tín hiệu này chỉ ra rằng các các quán ăn, nhà hàng đã nhận diện thói quen đặt đồ ăn online của người dùng. Nhà hàng và quán ăn cũng phải tính đến những phương án mở rộng kênh bán hàng trực tuyến để tạo thêm nguồn thu. Bên cạnh việc tạo thêm dòng tiền thì việc hợp tác với các ứng dụng cũng là một giải pháp để xây dựng và tạo nên thương hiệu.

Thị trường ứng dụng giao đồ ăn trong vài năm trở lại đây đã dần ổn định sau khi trải qua thời kỳ khởi sự có nhiều biến động. Sân chơi này đến nay đa phần thuộc về các ứng dụng vì doanh nghiệp ngoại đứng sau như GoFood (Gojek), Baemin (Woowa Brothers), GrabFood (Grab), ShopeeFood (Sea Limited), và một số thương hiệu nội địa như Loship hay beFood.

Dù vậy thì thị phần giao đồ ăn giữa các ứng dụng vẫn có sự chênh lệch khá lớn.

iPOS thực hiện khảo sát người dùng cho thấy ShopeeFood vẫn đang đứng đầu về thị phần người sử dụng với tỉ lệ đạt 58%, Grab đứng thứ 2 với 48%, Baemin (36%), Gojek (24%). Mặt khác, beFood và Loship có cùng tỷ lệ là 7%. Đặc biệt, chỉ có 13% trả lời rằng không sử dụng bất kỳ ứng dụng giao đồ ăn nào.

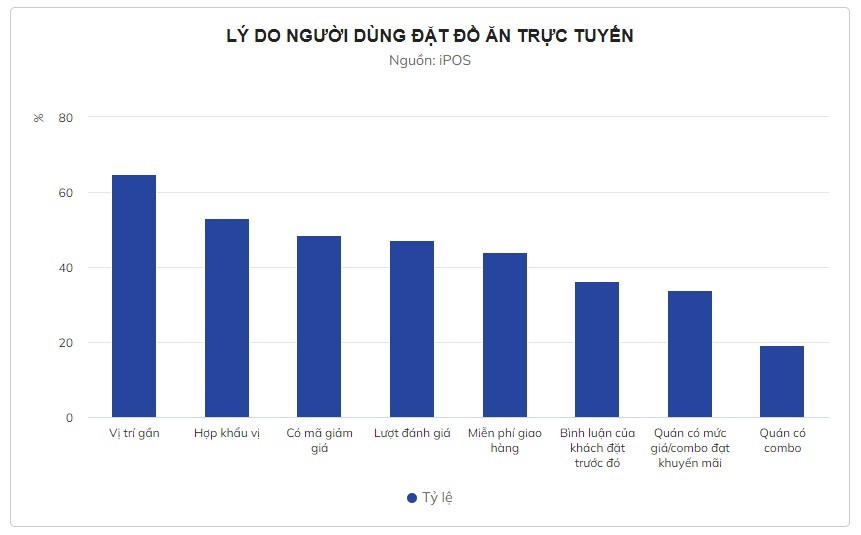

Thế nhưng, với các mã giảm giá, thói quen dùng ứng dụng của người dùng vẫn tiếp tục được duy trì. Có 63,5% người được hỏi sẽ cân nhắc lựa chọn ứng dụng thông qua chính sách khuyến mãi và có khoảng 48,5% cho biết họ quyết định đặt đồ ăn trên ứng dụng vì có mã giảm giá.

Bên cạnh đó, người dùng cũng ưu tiên những quán ăn có món ăn uống hợp khẩu vị, có vị trí gần và đánh giá tích cực từ trước. Bên cạnh đó, một số yếu tố khác như quán có miễn phí giao hàng cũng được 44% đáp viên quan tâm.

Bán hàng trực tuyến chỉ là cánh tay nối dài

Hầu hết người tiêu dùng vẫn muốn dành chi tiêu nhiều hơn vào ẩm thực mặc dù kinh tế năm 2023 được dự báo vẫn còn gặp nhiều khó khăn. Đó là cơ hội rất tiềm năng đối với cả ứng dụng gọi đồ ăn và doanh nghiệp kinh doanh trong lĩnh vực F&B.

Có 30,89% người tiêu dùng dự kiến sẽ tăng chi tiêu vào đồ ăn đồ uống, và có 46,27% dự kiến vẫn giữ nguyên mức chi tiêu như cũ, còn phần còn lý định giảm chi tiêu.

Tuy nhiên, theo ông Đỗ Duy Thanh - Giám đốc F&B tại Horeca Business School, xu hướng bán hàng trực tuyến sẽ phát triển, tuy nhiên chỉ trong ngắn hạn. Trong thời gian tới, các ứng dụng giao đồ ăn online sẽ tăng chi phí để bù đắp cho thời đốt tiền. Trên các ứng dụng, thuật toán hiển thị cũng khó khăn hơn để dành chỗ cho các nhà hàng có chất lượng và các hình thức quảng cáo.

iPOS cho rằng dự kiến xu hướng bán hàng trực tuyến vẫn lan tỏa sang những thành phố đô thị loại 1, loại 2 trong những năm tới theo đà mở rộng của hệ thống hạ tầng app giao vận, gọi món, thanh toán. Hiện nay, vấn đề nhức nhối giữa cửa hàng và các nền tảng đặt món online vẫn là về chi phí hoa hồng ở mỗi đơn hàng, vốn tương đối cao khi tính theo cơ cấu chi phí của ngành.

Ngoài ra, việc các thương hiệu đều muốn xuất hiện trên app và bước vào cuộc đua giảm giá để giành đơn hàng đã làm bào mòn lợi nhuận và phụ thuộc hoàn toàn vào chính sách của nền tảng. Do vậy, nhiều thương hiệu đang cân đối ở tỉ lệ tối ưu 80% lượng đơn hàng online từ ứng dụng và 20% qua hotline, inbox hoặc tự giao qua đơn vị giao hàng.

iPOS nhận định rằng tỉ lệ này có thể tăng lên 7/3 hay thậm chí là 6/4 trong tương lai, tuy nhiên điều quan trọng là chủ thương hiệu có phương án đề phòng trong bất kỳ hoàn cảnh nào một khi hợp tác với những ứng dụng.