Tháng 9, gửi tiết kiệm ngân hàng nào hưởng lãi suất 8,8%/năm?

BÀI LIÊN QUAN

Gói hỗ trợ lãi suất 2% đang “vướng” đủ đườngNHNN triển khai chương trình hỗ trợ lãi suất 2%Lãi suất huy động sẽ tiếp tục tăng trong những tháng cuối nămLãi suất tiền gửi ngân hàng nào cao nhất?

Theo laodong.vn, ABBank là ngân hàng có mức lãi suất tiền gửi cao nhất hiện nay lên tới 8,8%/năm. Đại diện ngân hàng này cho biết, mức lãi suất cao trên dành cho các khoản tiền gửi từ 1.500 tỷ đồng trở lên, kỳ hạn gửi 13 tháng và lĩnh lãi cuối kỳ.

Ngân hàng SeABank giữ vị trí á quân trong bảng xếp hạng lãi suất tiền gửi. Tại sản phẩm Chứng chỉ tiền gửi dài hạn bằng đồng Việt Nam mức lãi suất ngân hàng này đưa ra là 7,85%/năm. Khách hàng muốn hưởng mức lãi suất này phải đạt điều kiện tham gia với mệnh giá tối thiểu từ 100 triệu đồng. Lãi suất cho chứng chỉ tiền gửi kỳ hạn 24 tháng là 7,7% và kỳ hạn 36 tháng là 7,85%.

Ngoài hai mức lãi suất 8,8%/năm và 7,85%/năm trên, trên thị trường hiện nay có khoảng gần 10 ngân hàng thương mại đã tăng lãi suất huy động đạt mức 7,0% - 7,5%/năm, áp dụng với các kỳ hạn dài trên 18 tháng, 24 tháng và 36 tháng.

Lãi suất gửi tiết kiệm tại quầy

Tại kỳ hạn gửi từ 1 - 3 tháng, mức lãi suất cao nhất trên thị trường hiện nay là 4%/năm được áp dụng cho khách hàng của các ngân hàng GPBank, PGBank, SCB, VIB. Mức lãi suất thấp nhất tại kỳ hạn này thuộc về ngân hàng MBBank với 2,9%/năm cho kỳ hạn 1 tháng, ngân hàng Vietcombank là 3,3%/năm với kỳ hạn 3 tháng. Còn các ngân hàng khác có mức lãi suất dao động từ 3,5% - 3,9%.

Kỳ hạn 6 tháng, ngân hàng CBBank có mức lãi suất tiền gửi cao nhất trên thị trường đạt 6,5%/năm. Các ngân hàng thuộc nhóm Big4 gồm Agribank, BIDV, Vietcombank, VietinBank với mức lãi suất 4%/năm.

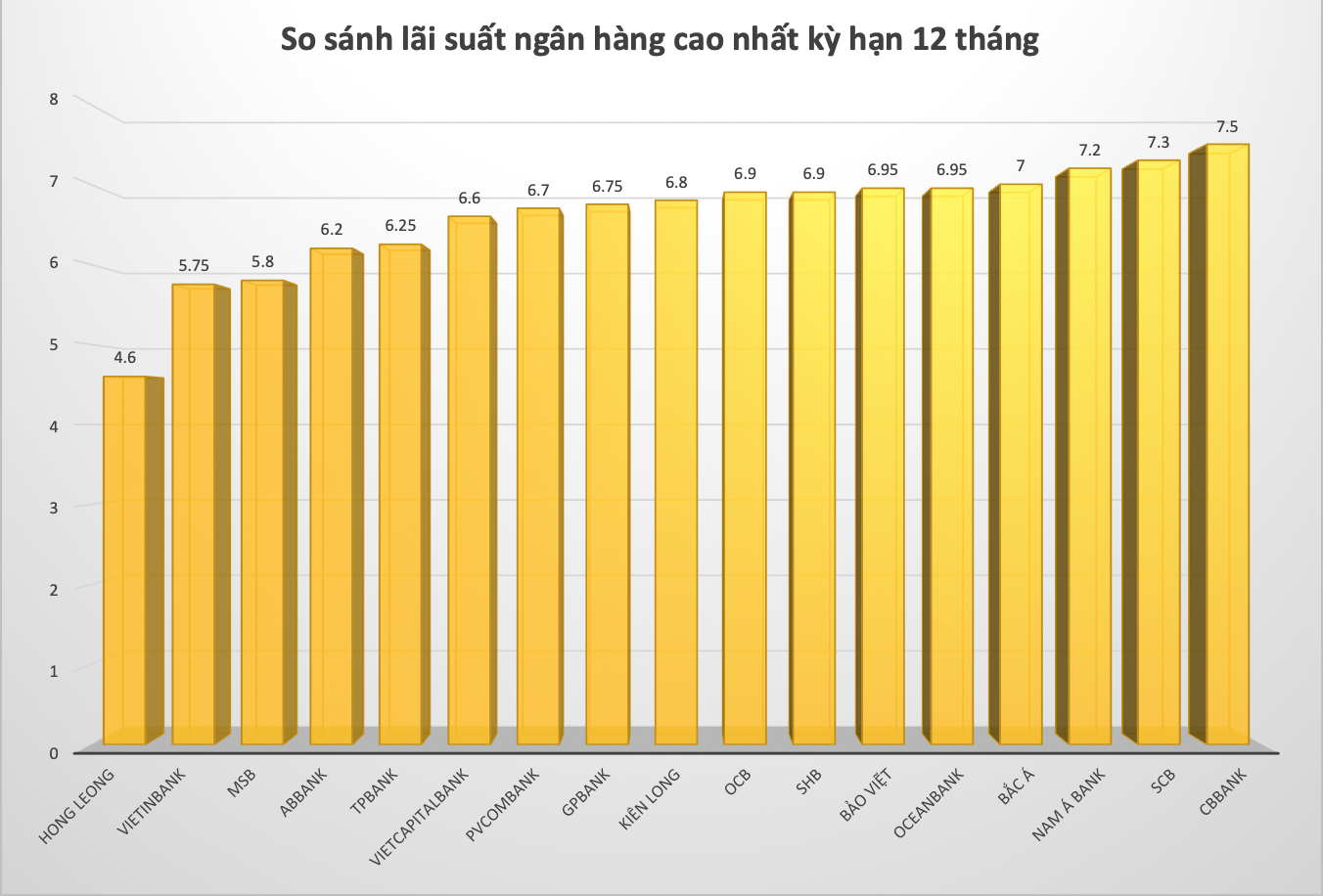

Kỳ hạn 12 tháng, SCB là ngân hàng có mức lãi suất tiền gửi tiết kiệm cao nhất với 7,3%/năm. MBBank có mức lãi suất thấp nhất là 5,39%/năm.

Đối với các kỳ hạn dài hơn 18 tháng, 24 tháng, ngân hàng SCB áp dụng mức lãi suất cao nhất là 7,3% cho khách hàng gửi kỳ hạn 18, 24, 36 tháng.

Lãi suất gửi tiết kiệm online

Kỳ hạn 1 tháng, SCB, PVcomBank, VIB là nhóm ngân hàng có mức lãi suất gửi tiết kiệm hấp dẫn nhất lên đến 4%/năm.

Kỳ hạn 3 tháng, mức lãi suất trung bình của các ngân hàng dao động 3,85% - 4%/năm. Riêng ngân hàng Hong Leong Bank có mức lãi suất thấp nhất 3,3%/năm.

Kỳ hạn gửi từ 12 - 36 tháng, SCB tiếp tục là ngân hàng dẫn đầu về mức lãi suất. Trong đó, khách hàng gửi tiền tiết kiệm kỳ hạn 12 tháng tại ngân hàng này được hưởng mức lãi suất 7,3%/năm, kỳ hạn 18-36 tháng là 7,55%.

Lãi suất huy động tiếp tục tăng cao

Nhìn chung, so với hồi đầu tháng 8/2022, mức lãi suất huy động của các ngân hàng vào tháng 9 tiếp tục được đẩy lên cao. Bởi trong tuần cuối cùng của tháng 8, hàng loạt ngân hàng đã áp dụng mức lãi suất mới, trung bình cao hơn mức lãi suất cũ 0,1 điểm %.

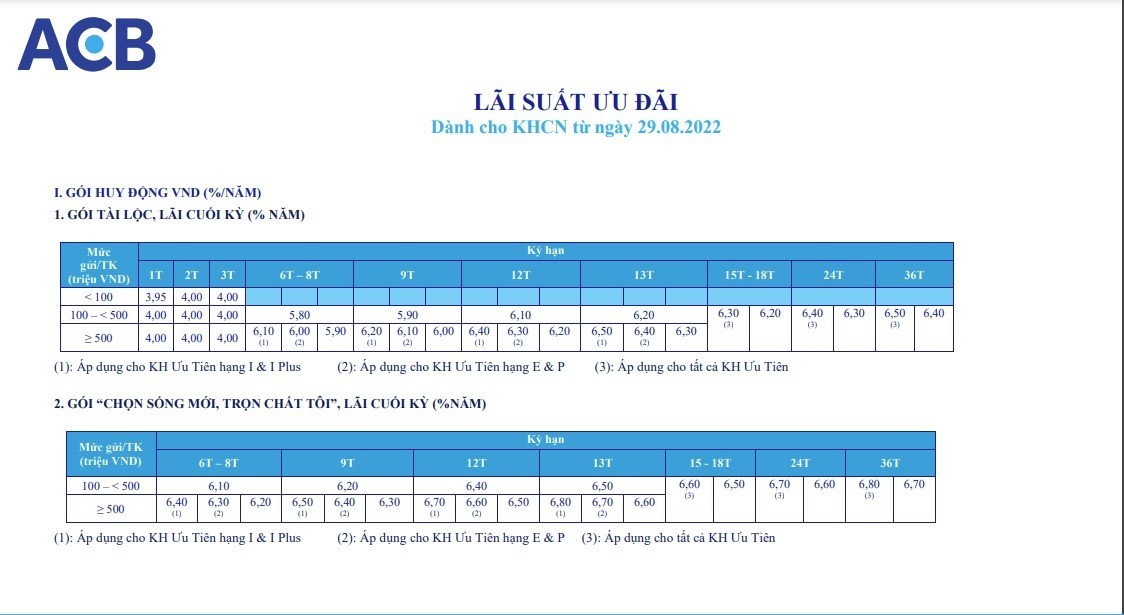

Như tại ngân hàng ACB, từ ngày 29/8 chính thức áp dụng biểu lãi suất huy động mới, tăng thêm 0,1 điểm % đối với một số kỳ hạn. Tại kỳ hạn 6 tháng với hình thức gửi online, mức lãi suất huy động mới của ngân hàng này là 5,7 - 5,9%/năm. Ở kỳ hạn 7 tháng và 8 tháng mức lãi suất mới là 5,7 - 5,9%/năm.

Ngân hàng MB cũng thực hiện thay đổi mức lãi suất. Tại kỳ hạn gửi 7 tháng và 8 tháng ngân hàng này tăng lãi suất từ 5%/năm lên 5,3%/năm. Ở kỳ hạn 36 tháng, MB tăng lãi suất tiền gửi thêm 0,2 điểm %, đạt mức 6,8%/năm. Đối với kỳ hạn 48 tháng, 60 tháng, mức lãi suất tăng mạnh thêm 0,4 điểm % đạt mức 6,8%/năm.

Kể từ ngày 24/8, ngân hàng, ngân hàng NamABank đã áp dụng biểu lãi suất mới, đưa ngân hàng này vào nhóm các ngân hàng có mức lãi suất huy động cao nhất thị trường.

Ở hình thức gửi trực tuyến, tại kỳ hạn 9 tháng, NamABank tăng mức lãi suất thêm 0,3 điểm % đạt mức 6,9%/năm. Kỳ hạn 16 tháng trở lên mức lãi suất huy động ngân hàng này đang áp dụng 7,4%, đây cũng là mức lãi suất cao nhất của ngân hàng này hiện nay. Còn đối với hình thức gửi tại quầy, lãi suất của ngân hàng này không có nhiều sự thay đổi khi mức lãi suất cao nhất là 6,7%/năm áp dụng cho kỳ hạn 18 tháng.

Từ 26/8, BacABank cũng đã áp dụng biểu lãi suất mới. Theo đó, tại kỳ hạn 1 tháng - 5 tháng, ngân hàng này tăng 0,1 điểm %, mức lãi suất tối đa đạt 4%/năm. Kỳ hạn 6 tháng – 7 tháng, lãi suất tăng 0,15 điểm % đạt mức 6,5%/năm. Kỳ hạn 12 tháng tăng 0,1 điểm % lên 6,9%/năm. Kỳ hạn 13 tháng trở lên tăng 0,1 điểm % lên 7%/năm, đây cũng là mức lãi suất cao nhất tại ngân hàng này.

Lãi suất cho vay có xu hướng tăng

Các chuyên gia kinh tế đánh giá, việc lãi suất huy động tiếp tục tăng cao trong những tháng gần đây đã tạo sức ép điều chỉnh lãi suất cho vay.

Bởi theo lãnh đạo một số ngân hàng thương mại cho biết, tăng lãi suất huy động nhằm thu hút dòng tiền từ người dân để tạo nguồn vốn cho vay trong trường hợp Ngân hàng Nhà nước nới thêm room tín dụng vào những tháng cuối năm.

Tăng trưởng tín dụng từ đầu năm đến nay đã đạt 9,4% (tính đến ngày 26/7) mà mục tiêu tăng trưởng đặt ra của cả năm 2022 là 14%. Như vậy trong những tháng còn lại, dư nợ tín dụng toàn nền kinh tế còn có thể tăng thêm gần 4,6%, tương đương quy mô khoảng 478.000 tỷ đồng.

Trong khi đó tăng trưởng huy động vốn chỉ đạt khoảng 4,51%, tốc độ huy động vốn được đánh giá khá thấp. Nên việc tăng lãi suất huy động trong thời gian qua nhằm kích thích người dân gửi tiền vào ngân hàng, đảm bảo thanh khoản.

Chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh nhận định: "Dù không quá lo ngại cuộc đua tăng lãi suất huy động sẽ tiếp diễn nhưng áp lực điều chỉnh lãi suất cho vay là có. Ngân hàng Nhà nước đặt mục tiêu phấn đấu ổn định mặt bằng lãi suất hoặc có thể giảm lãi vay từ 0,5%-1%/năm nhưng trong bối cảnh hiện tại là rất khó".

Có thể thấy trong thực tế lãi suất cho vay ở một số ngân hàng thương mại đã có dấu hiệu nhích lên. Người vay mua nhà đang phải trả lãi suất từ 11%-12%/năm ở các ngân hàng thương mại, trong khi đó không còn các gói tín dụng ưu đãi như trước đây. Một số doanh nghiệp cũng thông tin đã nhận được thông báo tăng lãi suất cho vay, với mức tăng khoảng 0,5 điểm % so với trước.

TS. Nguyễn Đức Kiên, Tổ trưởng Tổ tư vấn của Thủ tướng Chính phủ cho rằng, động thái tăng lãi suất huy động của một số ngân hàng thương mại trong thời gian qua có thể nhằm đáp ứng hệ số an toàn vốn (CAR) để tránh việc mất cân đối tỷ lệ huy động vốn ngắn hạn cho vay trung - dài hạn.

Tuy nhiên, trong bối cảnh lãi suất đầu vào tăng và room tín dụng hạn chế, các ngân hàng thương mại sẽ cân nhắc kỹ hơn việc giải ngân cho khách hàng cá nhân và doanh nghiệp.

TS. Nguyễn Đức Kiên nhấn mạnh: "Lãi suất huy động vẫn tăng trong khi room tín dụng chưa được nới là không có mâu thuẫn. Bởi nửa đầu năm nay, các ngân hàng đã đẩy tốc độ cho vay quá nhanh và giờ là lúc phải tái cơ cấu cho vay, tập trung vốn cho sản xuất - kinh doanh thay vì đổ vốn vào bất động sản.

Riêng việc tăng lãi suất cho vay, các ngân hàng cần cân nhắc việc doanh nghiệp và thị trường có chấp nhận hay không, khi áp lực lạm phát vẫn cao, khó khăn trên thị trường quốc tế vẫn rất lớn".