Việc sở hữu một ngôi nhà ở thành phố là ước mơ của biết bao người lao động khi quyết định bước chân lên thành phố lập nghiệp. Tuy nhiên, con đường đến với căn nhà mơ ước của họ hiện nay có quá nhiều khó khăn.

Nguyễn Tuấn Anh (22 tuổi, Đồng Tháp) sống trong một căn phòng có diện tích vỏn vẹn 10m2 thuộc một căn phòng trọ tập thể ở TP Hồ Chí Minh đã được 2 năm nay. Căn phòng của cậu chỉ đủ chỗ đặt một chiếc bàn gấp, xếp một tấm nệm nhỏ làm chỗ ngủ, chật hẹp đến mức cậu chưa khi nào được duỗi thẳng chân khi ngủ, với chiều cao 1m80 của mình.

Tuấn Anh thuê căn phòng này với giá 1,5 triệu đồng/tháng, đã bao gồm điện nước. Tại đây, Tuấn Anh phải dùng chung nhà vệ sinh, nhà bếp, khu phơi giặt đồ với hàng chục người khác. Dù sinh hoạt hàng ngày rất bất tiện nhưng cậu vẫn phải chấp nhận để có thể tiết kiệm tối đa chi phí sinh hoạt ở thành phố.

Tuấn Anh chấp nhận sống trong những căn phòng chật hẹp để tiết kiệm chi phí và chưa bao giờ nghĩ đến chuyện bản thân có thể mua được nhà ở thành phố. Hơn nữa, hiện nay, con đường chạm đến căn nhà mơ ước ở thành phố của những người lao động như thanh niên này càng ngày càng xa vời khi nguồn thu nhập không thể bắt kịp tốc độ leo thang của giá nhà.

“Bây giờ, muốn vay vốn ngân hàng mua nhà thì tôi cần phải có trong tay ít nhất 50% số tiền trị giá của căn nhà. Một căn hộ tầm trung ở vùng ven thành phố cũng có giá 3-4 tỷ đồng. Như vậy, tôi phải có ít nhất 1,5 tỷ đồng, sau đó phải làm lụng vất vả để mỗi tháng dư được 15-20 triệu đồng trả nợ ngân hàng trong vòng 10-15 năm. Đây là một số tiền không tưởng đối với một người lao động chân tay bình thường như tôi”, Tuấn Anh tâm sự.

Từ lên thành phố đến bây giờ, Tuấn Anh không dám tiêu xài hoang phí, không du lịch, vui chơi đó đây, cũng không mua sắm nhiều vật chất có giá trị. Với mức lương 10 triệu đồng/tháng, mỗi tháng cậu đều cố gắng bỏ 5 triệu đồng vào tài khoản tiết kiệm. Cứ như vậy, sau gần 3 năm đi làm, cậu đã tích góp được một khoản nhưng cũng không thấm thía bao nhiêu.

“Quả thật đời sống cá nhân của tôi cũng không mấy suôn sẻ. Cứ tiết kiệm được vài trăm triệu là lại có chuyện cần dùng. Với công việc hiện tại, tôi không thể làm thêm ngoài giờ để kiếm thêm thu nhập. Gia đình tôi cũng không giàu, anh em họ hàng cũng khấm khá để có thể vay tiền. Do đó làm sao tôi có thể kiếm được 1,5 tỷ đồng để mua nhà. Tôi nghĩ với giá cả thị trường hiện nay, không chỉ mình tôi mà còn rất nhiều người lao động làm công ăn lương khác cũng không thể mua được nhà ở thành phố”, anh Tuấn Anh tâm sự.

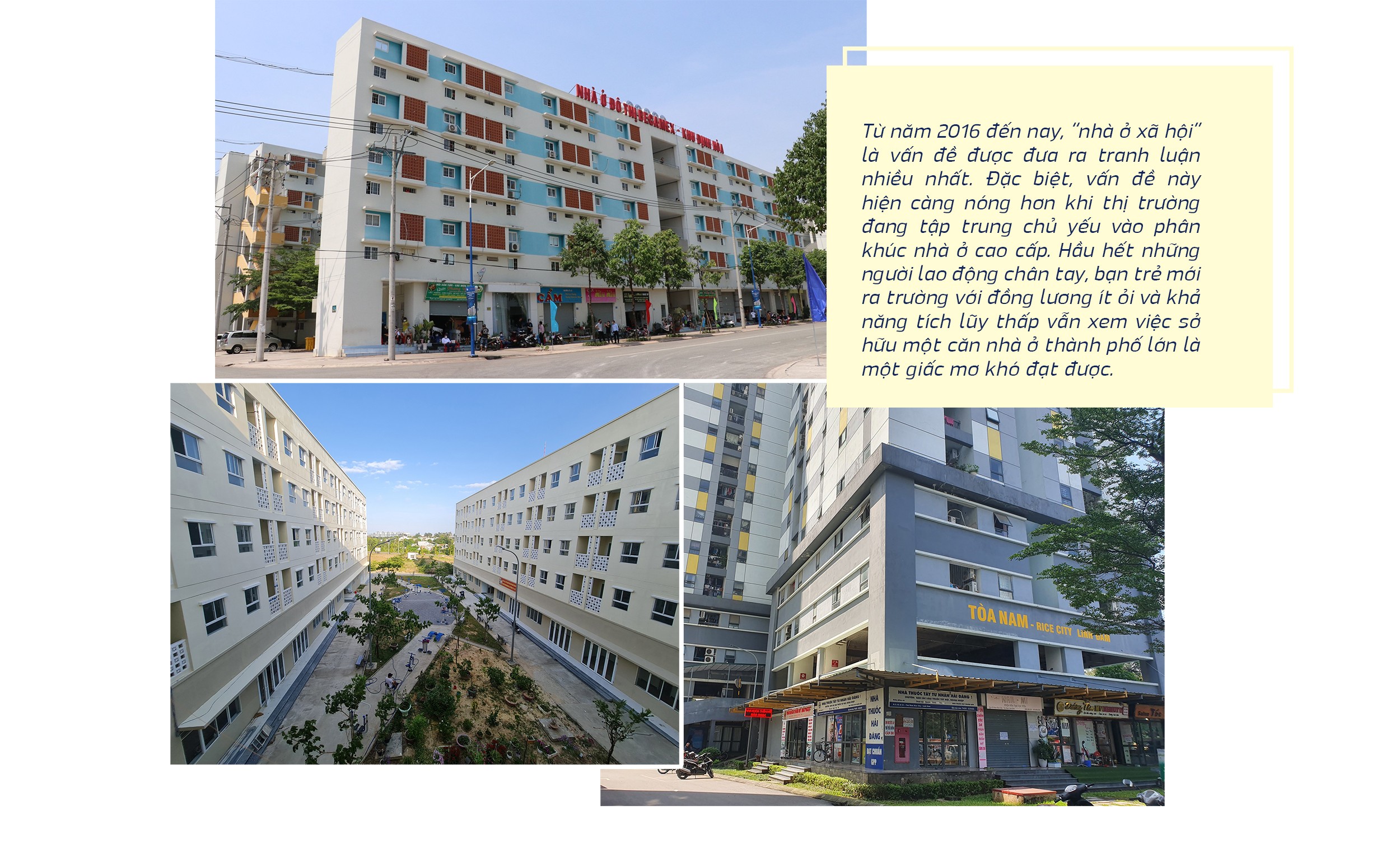

Từ năm 2016 đến nay, “nhà ở xã hội” là vấn đề được đưa ra tranh luận nhiều nhất. Đặc biệt, vấn đề này hiện càng nóng hơn khi thị trường đang tập trung chủ yếu vào phân khúc nhà ở cao cấp. Hầu hết những người lao động chân tay, bạn trẻ mới ra trường với đồng lương ít ỏi và khả năng tích lũy thấp vẫn xem việc sở hữu một căn nhà ở thành phố lớn là một giấc mơ khó đạt được.

Theo số liệu thống kê từ Bộ Xây dựng, tính đến cuối năm 2022 cả nước mới đạt xấp xỉ 63,32%, tương ứng 7,79 triệu m2 trên mục tiêu phát triển 12,5 triệu m2 sàn nhà ở xã hội, nhà ở công nhân theo “Chiến lược phát triển nhà ở quốc gia đến năm 2020 và tầm nhìn đến năm 2030” được Thủ tướng Chính phủ phê duyệt. Trong đó, nhà ở công nhân là 3,13 triệu m2 với 62,700 căn hộ, nhà ở xã hội cho người thu nhập thấp ở đô thị là 4,65 triệu m2 với 93.090 căn hộ và quỹ đất dành cho nhà ở xã hội mới chỉ đáp ứng được 36,31%.

Có thể thấy, nguồn cung nhà ở xã hội hiện tại còn một khoảng cách quá lớn với mục tiêu mà Chính phủ đã đặt ra. Nguyên nhân chính được cho là do khi triển khai nhà ở xã hội còn gặp nhiều vướng mắc về pháp lý, chính sách. Bên cạnh đó, nhà ở xã hội dành cho những người có thu nhập thấp có những nét đặc thù riêng. Cho nên, việc giải bài toán nhà ở dành cho những người có thu nhập thấp cũng khó khăn, phức tạp, cần phải cho sự hợp sức từ phía Chính phủ, doanh nghiệp và địa phương để giải quyết.

Hiện tại, Nhà nước đang có chính sách ưu tiên cho các doanh nghiệp phát triển các dự án nhà ở xã hội. Tuy nhiên, nhiều doanh nghiệp cho hay, cho đến nay vẫn chưa có văn bản tháo gỡ khó khăn về quy trình, thủ tục nào được ban hành, khiến doanh nghiệp và các địa phương không có căn cứ để triển.

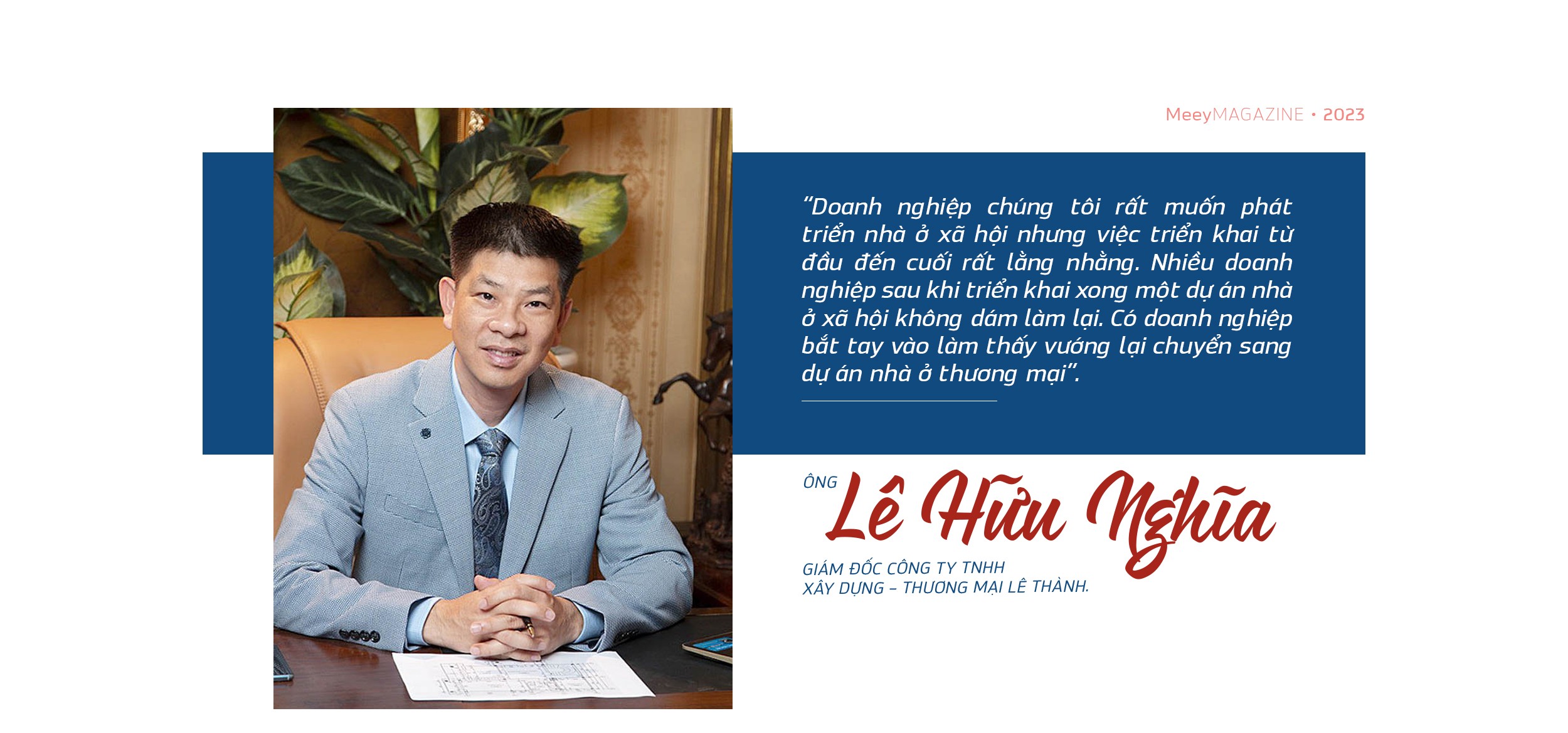

Chia sẻ với báo chí, ông Lê Hữu Nghĩa – Giám đốc Công ty TNHH Xây dựng – Thương mại Lê Thành cho biết, hiện nay, doanh nghiệp phải vay vốn đầu tư nhà ở xã hội với lãi suất 14%/năm. Với mức lãi suất cho vay này, làm sao có thể khiến giá nhà ở xã hội giảm xuống.

“Hiện nay không có ngân hàng nào có quy trình cho vay riêng với những dự án nhà ở xã hội. Doanh nghiệp vẫn phải vay như lãi suất thương mại bình thường. Ngân hàng Nhà nước quy định, hệ số rủi ro với các khoản vay nhà ở xã hội chỉ 50% và với dự án nhà ở thương mại lên tới 250%, chênh lệch lớn như vậy tại sao ngân hàng thương mại không giảm lãi suất cho chúng tôi”, ông Nghĩa thắc mắc.

Bên cạnh đó, mức lợi nhuận của các dự án nhà ở xã hội rất thấp, chỉ tối đa 10% giá trị đầu tư xây dựng, tức lợi nhuận mỗi năm chỉ khoảng 2%, thấp hơn cả việc gửi tiền vào ngân hàng. Với mức lợi nhuận này, doanh nghiệp chắc chắn sẽ không muốn làm. Chưa kể, các dự án còn vướng vô vàn những thủ tục pháp lý.

“Doanh nghiệp chúng tôi rất muốn phát triển nhà ở xã hội nhưng việc triển khai từ đầu đến cuối rất lằng nhằng. Nhiều doanh nghiệp sau khi triển khai xong một dự án nhà ở xã hội không dám làm lại. Có doanh nghiệp bắt tay vào làm thấy vướng lại chuyển sang dự án nhà ở thương mại”, ông Nghĩa bày tỏ.

Chia sẻ về khó khăn của các doanh nghiệp khi phát triển nhà ở xã hội, ông Võ Hồng Thắng – Phó giám đốc R&D DKRA Group cho biết, quỹ đất khan hiếm, rào cản về thủ pháp lý, chi phí nguyên vật liệu đầu vào tăng cao, cũng như việc lợi nhuận bị khống chế đã vô hình khiến các chủ đầu tư ít mặn mà với loại hình này. Ngoài ra, việc thiếu vắng các gói hỗ trợ tín dụng lãi suất ưu đãi cũng đã góp phần dẫn đến tình trạng thiếu hụt nguồn cung nhà ở xã hội, nhà ở cho công nhân nói trên.

Theo Hội Môi giới Bất động sản Việt Nam, trong thời gian vừa qua, Nhà nước đã có nhiều nỗ lực trong việc ban hành nhiều chính sách để thu hút các doanh nghiệp tham gia phát triển nhà ở xã hội, cải thiện nguồn cung phân khúc nhà ở xã hội. Tuy nhiên, những chính sách này vẫn còn nhiều bất cập, thiếu đồng bộ, tạo ra nhiều điểm nghẽn khiến các chủ đầu tư gặp khó khăn trong việc tiếp cận nhà ở xã hội.

Cụ thể, Khoản 1 Điều 5 Nghị định số 49/2021/NĐ-CP quy định: “Trường hợp dự án đầu tư xây dựng nhà ở thương mại, khu đô thị có quy mô sử dụng đất từ 2ha trở lên tại các đô thị loại đặc biệt và loại I hoặc từ 5 ha trở lên tại các đô thị loại II và loại III phải dành 20% tổng diện tích đất ở trong các đồ án quy hoạch chi tiết được cơ quan có thẩm quyền phê duyệt, đã đầu tư xây dựng hệ thống hạ tầng kỹ thuật để xây dựng nhà ở xã hội”.

Tuy nhiên, không phải dự án nhà ở thương mại nào cũng phù hợp để xây dựng nhà ở xã hội trong cùng dự án. Việc bố trí 20% quỹ đất bên trong dự án đô thị, nhà ở thương mại vô hình chung sẽ phá vỡ tổng thể dự án. Điều này dẫn đến các tiện ích, cảnh quan trong dự án thiếu đồng bộ, giảm giá trị sử dụng của nhóm đối tượng cao cấp. Ngược lại, người dân có thu nhập trung bình, thấp cũng sẽ khó có thể thích ứng được trong khu vực chất lượng cao.

Ông Nguyễn Chí Thanh, Phó Chủ tịch kiêm Tổng Thư ký Hội Môi giới Bất động sản Việt Nam nhấn mạnh, điều cấp thiết ở đây là cần phải thay đổi tư duy làm nhà ở xã hội. Phải làm để người dân có thể sinh sống lâu dài, hoặc khi họ vượt lên một tầm khác thì người đến sau có cơ hội sở hữu.

Hiện nay, các doanh nghiệp phát triển nhà ở xã hội cần phải xin phê duyệt giá bán, thủ tục pháp lý phức tạp hơn nhà ở thương mại. Nếu phát triển nhà ở xã hội giống như nhà ở thương mại rồi đưa ra những khung giá đất không phù hợp với điều kiện thị trường thì các nhà đầu tư rõ ràng không quan tâm.

Muốn tiết kiệm chi phí phải thực hiện các dự án quy mô lớn, còn làm nhỏ thì chi phí không thể giảm. Nếu không làm quy mô lớn, giá vốn khoảng 20 triệu/m2 là chuyện bình thường.

Cho nên, không nên chỉ nghĩ đến việc xây dựng nhà ở xã hội giá rẻ, đồng thời cần có cơ chế, quy định để những người không thuộc diện sử dụng nhà ở xã hội chuyển nhà cho nhóm người đang khó khăn hơn. Điều này giúp thị trường có tính uyển chuyển, thu hút nhà đầu tư, người dân cũng có cơ hội hưởng lợi.

Đồng quan điểm, ông Lê Hoàng Châu – Chủ tịch Hiệp hội Bất động sản TP Hồ Chí Minh đã nêu ra nhiều vướng mắc trong những chính sách nhà ở xã hội. Điển hình, theo quy định tại Điều 5 Nghị định 100/2015/NĐ-CP (được sửa đổi, bổ sung tại khoản 4 Điều 1 Nghị định 49/2021/NĐ-CP), chủ đầu tư dự án nhà ở thương mại quy mô dưới 2 ha có nghĩa vụ nộp tiền sử dụng đất trên toàn bộ diện tích đất dự án. Quy định này dẫn đến việc ngân sách Nhà nước không thu thêm được đồng nào để phát triển nhà ở xã hội.

Tiếp đó, sau khi Chính phủ ban hành Nghị định 49/2021/NĐ-CP đã bãi bỏ các phương thức hoán đổi quỹ đất 20% bằng quỹ đất hoặc quỹ nhà ở xã hội khác có giá trị tương đương, không phù hợp với quy định tại Điều 16 và Điều 26 Luật Nhà ở.

Do vậy, ông Châu đề nghị Chính phủ sửa đổi khoản 1 Điều 1 Nghị định 49/2021/NĐ-CP quy định chủ đầu tư dự án nhà ở thương mại không phân biệt quy mô diện tích hoặc xây dựng nhà ở xã hội trên quỹ đất 20% trong dự án; hoặc được hoán đổi quỹ đất 20% nhà ở xã hội của dự án nhà ở thương mại bằng quỹ đất, quỹ nhà ở tại vị trí khác theo nguyên tắc đảm bảo giá trị tương đương.

Bên cạnh đó, ông Châu đề nghị cần sửa Luật Nhà ở theo hướng quy định quy hoạch khu vực riêng để phát triển nhà ở xã hội và nhà ở giá phù hợp với thu nhập của người có thu nhập trung bình, thấp ở đô thị nhưng vẫn đảm bảo đầy đủ tiện ích, dịch vụ và kết nối giao thông thuận tiện. Đồng thời, Chính phủ cần bổ sung chính sách ưu đãi để phát triển nhà ở giá phù hợp với người có thu nhập trung bình, thấp ở đô thị.