Ngành bất động sản còn nhiều tiềm năng trong dài hạn, nhưng cơ hội sẽ phân hóa

BÀI LIÊN QUAN

Thị trường BĐS trầm lắng, nhà đầu tư có tâm lý chờ giá giảm sâuĐà tăng giá BĐS bắt đầu chững lại, nhà đầu tư cần làm gì để không "chết trên đống tài sản"?Giá BĐS đi ngang, nhà đầu tư ráo riết tìm cách "thoát hàng"Có sự phân hóa giữa các doanh nghiệp bất động sản

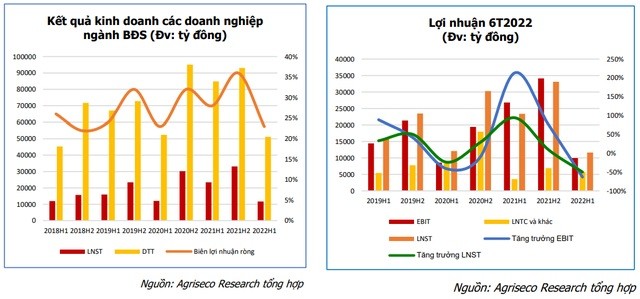

Theo Nhịp sống kinh tế, số liệu thống kê trên 65 doanh nghiệp bất động sản dân cư trên 3 sàn chứng khoán (không tính Vingroup do đã tính kết quả từ Vinhomes) cho thấy, tổng doanh thu và lợi nhuận sau thuế 6 tháng đầu năm 2022 đạt lần lượt 51,22 nghìn tỷ và 11,65 nghìn tỷ tương đương giảm 40% và 50% so với cùng kỳ.

Mức giảm này chủ yếu do kết quả kém tích cực của các doanh nghiệp đầu ngành như Vinhomes (VHM) (lợi nhuận sau thuế nửa đầu năm giảm 67%) và Novaland (NVL) (giảm 10% ). Tuy nhiên cũng cần lưu ý rằng lợi nhuận hàng quý có thể không phản ánh hết tình hình kinh doanh của các doanh nghiệp bất động sản do việc ghi nhận thường diễn ra khi bàn giao sản phẩm (vào nửa cuối năm).

Báo cáo mới cập nhật của Chứng khoán Agribank (Agriseco Research) về triển vọng ngành bất động sản cho rằng, có sự phân hóa giữa các doanh nghiệp. Trong đó, một số đang vào chu kỳ bàn giao dự án có mức tăng trưởng tích cực sau 6 tháng đầu năm như VPI (+680% so với cùng kỳ), DIG (+52%), NTL (+45%Y) hay PDR (+37%). Trong khi đó, vẫn có nhiều doanh nghiệp ghi nhận lỗ như FLC (lỗ hơn 1.000 tỷ đồng), AMD (lỗ 22,3 tỷ đồng), PTL (lỗ 4,6 tỷ đồng), PVL (lỗ 3,6 tỷ đồng). Đặc biệt, khi phân tích kỹ hơn có thể thấy nhiều doanh nghiệp bất động sản mặc dù có mức tăng trưởng lợi nhuận đột biến nhưng đóng góp chính lại không đến từ hoạt động kinh doanh cốt lõi mà tới từ nguồn thoái vốn tài chính hoặc đánh giá lại tài sản.

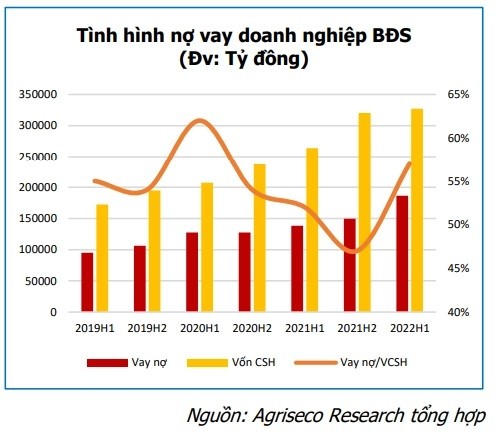

Bên cạnh đó, mức độ đòn bẩy tài chính đã tăng lên đáng kể so với thời điểm đầu năm khi tỷ lệ dư nợ vay/vốn chủ sở hữu của các doanh nghiệp này đã tăng lên mức 57% tại thời điểm 30/6/2022, tương đương giai đoạn chịu ảnh hưởng của dịch Covid-19. Theo đánh giá của Agriseco Research, trong bối cảnh thị trường trái phiếu doanh nghiệp ảm đạm, room tín dụng bất động sản bị thu hẹp, những doanh nghiệp có quy mô và quỹ đất nhỏ sẽ gặp nhiều khó khăn trong việc huy động vốn cũng như gặp rủi ro về dòng tiền. Tuy nhiên, báo cáo cũng cho rằng tác động của những thay đổi này tới các doanh nghiệp sẽ có sự phân hóa, cụ thể, nhóm doanh nghiệp bất động sản chưa niêm yết sẽ bị ảnh hưởng lớn hơn nhóm doanh nghiệp niêm yết.

Ngoài ra, áp lực đáo hạn trái phiếu của những doanh nghiệp chưa niêm yết cũng cao hơn nhiều trong khi khả năng tiếp cận và đa dạng hóa nguồn vốn còn hạn chế. Theo đó, những doanh nghiệp này có thể sẽ phải bán tài sản, dự án để cân đối nguồn thanh khoản, tạo cơ hội cho các doanh nghiệp trường vốn thâu tóm các quỹ đất tiềm năng. Thời gian qua, trên thị trường xuất hiện nhiều thương vụ thâu tóm đất vàng có thể kể đến như: NVL mua dự án Kenton Node (Quận 7), PDR mua dự án 197 Điện Biên Phủ, KDH mua dự án Đoàn Nguyên (Thủ Đức) hay HDC M&A dự án Biển Đá Vàng (Bình Thuận).

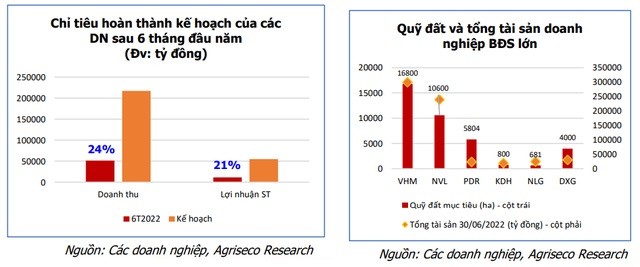

Sau 6 tháng đầu năm, các doanh nghiệp đã hoàn thành 24% kế hoạch doanh thu và 21% kế hoạch lợi nhuận đã đề ra. Mức này thấp hơn khoảng 40% so với cùng kỳ năm trước. Với số dư người mua trả tiền trước tăng gần 60% so với cùng kỳ năm 2021, Agriseco Research kỳ vọng lợi nhuận của các doanh nghiệp sẽ cải thiện tốt trong 2 quý cuối năm. Cùng với việc triển khai các dự án có sẵn, nhiều doanh nghiệp lớn cũng rục rịch lên kế hoạch mở rộng quỹ đất gối đầu, đồng thời đặt mục tiêu doanh số bán hàng cao. Điều này tạo thêm kỳ vọng cho sự gia tăng giá trị tài sản và dòng tiền cho doanh nghiệp.

Cẩn trọng và chọn lọc kỹ cơ hội

Triển vọng 6 tháng cuối năm của nhóm bất động sản đi kèm với kỳ vọng nguồn vốn được khai thông. Việc sửa đổi NĐ153 và NĐ155 về phát hành trái phiếu riêng lẻ và ra công chúng hiện đang được đẩy nhanh và dự kiến sẽ công bố bản chính thức trong thời gian tới. Theo đó, Agriseco Research kỳ vọng room tín dụng sẽ sớm được mở trở lại và có chọn lọc trước thềm quý 4. Đây là những tín hiệu giúp các doanh nghiệp có thể huy động thêm nguồn vốn để triển khai xây dựng, mở bán dự án, đồng thời cũng giúp tâm lý nhà đầu tư bớt e dè và thị trường bất động sản sôi động trở lại.

Thị trường bất động sản bước sang năm 2023 sẽ đòn chờ việc sửa đổi 3 bộ luật quan trọng bao gồm: Luật Đất đai, Luật Nhà ở, Luật Kinh doanh bất động sản. Trong quá khứ, sau những lần chỉnh sửa Luật đất đai hoặc các Chính sách, Quy hoạch đều tác động tích cực đến thị trường bất động sản. Agriseco Research kỳ vọng việc các bộ luật mới được hoàn thiện sẽ mở đường giúp khai thông nhiều vướng mắc về pháp lý dự án hiện nay, nguồn cung và thanh khoản cho thị trường tăng lên, đáp ứng nhu cầu về nhà ở ngày càng tăng trong dài hạn.

Cùng với đó, những kế hoạch phát triển cơ sở hạ tầng và phân khu đô thị đang được đẩy nhanh tiến độ sẽ làm thay đổi diện mạo cũng như tiềm năng tăng giá cho quỹ đất của doanh nghiệp. Theo Agriseco Research, những khu vực có liên kết vùng thuận lợi sẽ là điểm đến của dòng tiền đầu tư như: TP. Hồ Chí Minh, Bình Thuận, Bình Dương, Vũng Tàu, Đồng Nai, Hà Nội, Hải Phòng, Quảng Ninh, Hưng Yên.

Tuy nhiên, đội ngũ phân tích cũng lưu ý thị trường còn tiềm ẩn nhiều rủi ro sau giai đoạn tăng nóng. Mặt bằng lãi suất trong 2 năm qua ở mức thấp kỷ lục, giá đất thị trường và giá cổ phiếu bất động sản đã được đẩy lên cao trong khi các yếu tố nội tại của nhiều doanh nghiệp chưa theo kịp, gây nên rủi ro "bong bóng" ở một số phân khúc và giá cổ phiếu. Trước bối cảnh đó, các cơ quan chức năng đã có những động thái can thiệp nhằm hạ nhiệt thị trường, đảm bảo kinh tế vĩ mô cũng như bảo vệ nhà đầu tư. Mặc dù định giá của ngành và cổ phiếu bất động sản đã chiết khấu về vùng giá thấp, tuy nhiên vẫn còn thiếu động lực tăng giá trong ngắn hạn.

Thị trường bất động sản Việt Nam đang trải qua giai đoạn thanh lọc và phân hóa mạnh mẽ. Agriseco Research đánh giá ngành này vẫn còn nhiều tiềm năng trong dài hạn do hưởng lợi từ nhu cầu lớn của cơ cấu dân số vàng, nhưng cơ hội sẽ phân hóa. Cụ thể, những doanh nghiệp bất động sản có nguồn vốn, dòng tiền khỏe mạnh, uy tín và khả năng đa dạng hóa nguồn vốn nội, ngoại sẽ có thể tận dụng cơ hội và lươn lên, trong khi nhóm yếu kém về tài chính hơn có thể sẽ bị thâu tóm.

Về cổ phiếu, Agriseco Research khuyến nghị nhà đầu tư nên chọn lọc các doanh nghiệp có những tiêu chí như: (1) Tình hình tài chính lành mạnh, an toàn; (2) Sở hữu các dự án thuận lợi được hưởng lợi từ đầu tư công; (3) Khả năng triển khai dự án tốt, đã được chứng minh trong quá khứ; (4) Các dự án hầu hết đã được tính tiền sử dụng đất và hoàn thiện nghĩa vụ tài chính, tránh rủi ro tăng chi phí đầu tư khi thay đổi chính sách giá đất theo thị trường; (5) Có mức định giá tương đối rẻ, phù hợp để nắm giữ và tích lũy.

Mới đây, trong báo cáo chiến lược mới công bố, Chứng khoán Tiên Phong (TPS) cho rằng sự phục hồi mạnh mẽ của VN-Index đến từ nhiều yếu tố như lạm phát hạn nhiệt ở Mỹ và Việt Nam, tâm lý nhà đầu tư dần cải thiện sau khi VN-Index giữ vững ngưỡng 1.200 điểm và kỳ vọng động thái tăng lãi suất của Fed sẽ nhẹ nhàng hơn trong quý 4.

Về bối cảnh vĩ mô, TPS cho rằng mặc dù lạm phát vẫn trong tầm kiểm soát, nhưng áp lực lạm phát từ nay đến cuối năm vẫn còn khá cao. Nguyên nhân chủ yếu do giá nguyên liệu trên thế giới vẫn ở mức cao, trong khi nước ta nhập khẩu khá nhiều nguyên liệu như phân bón, thức ăn chăn nuôi,... Đồng thời, giá lương thực thực phẩm tăng cao trong khi nền kinh tế Việt Nam phục hồi và tỷ giá được kỳ vọng tăng lên trong thời gian tới cũng là các yếu tố tác động đến lạm phát.

Đội ngũ phân tích TPS kỳ vọng những yếu tố lạc quan vẫn được duy trì trong tháng 9 sẽ là cơ sở giúp VN-Index tiếp tục hồi phục trong ngắn hạn để hướng tới mức 1.300 điểm. Việc nhóm nhà đầu tư tổ chức mua ròng khá mạnh chứng tỏ nền kinh tế vẫn đang duy trì ổn định. Bên cạnh đó, các biện pháp giao dịch mới được áp dụng từ tháng 9 đã tạo điều kiện cho thanh khoản thị trường được cải thiện. Dòng tiền có xu hướng tìm về những nhóm ngành có trọng số cao như Bất động sản, Chứng khoán, Ngân hàng...