Năm 2022, thị phần ngành thép và tôn mạ biến đổi như thế nào?

BÀI LIÊN QUAN

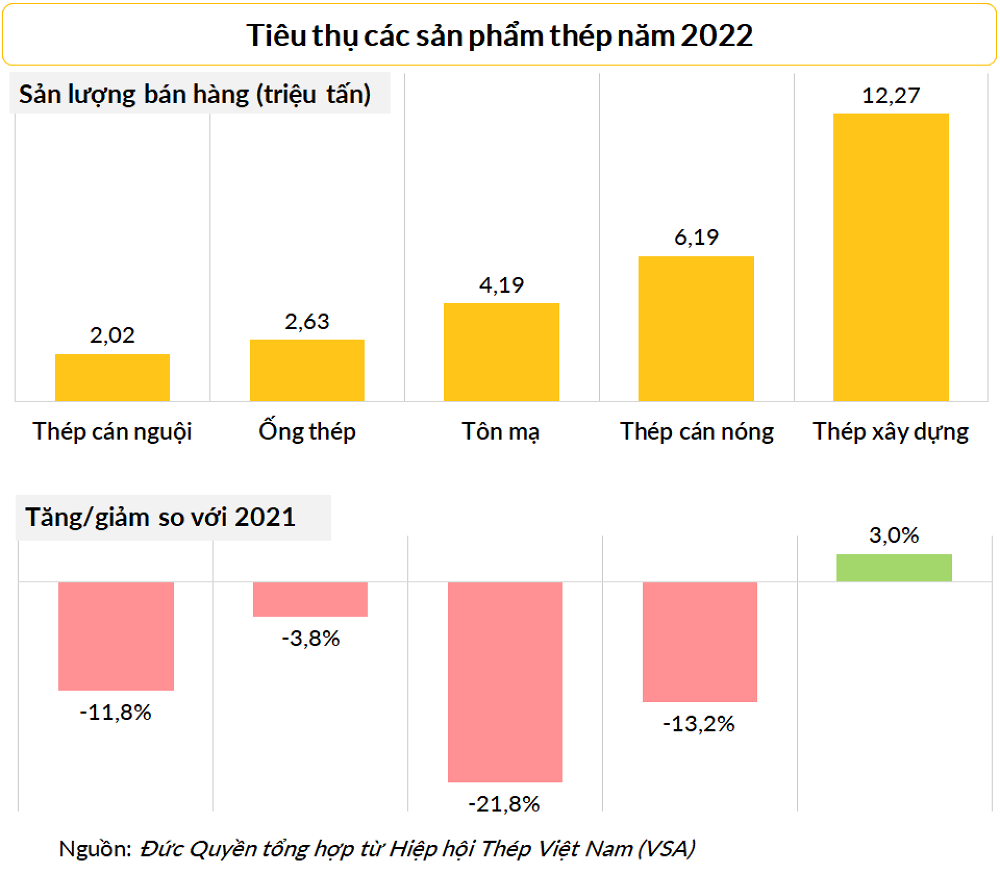

Cơ hội cho thị trường thép Việt Nam khi nền kinh tế lớn thứ 2 thế giới chuyển hướng đầu tư đến Đông Nam ÁMột doanh nghiệp thép tự tin đặt kế hoạch lợi nhuận lên đến hàng trăm tỷ đồng trong năm tớiDoanh nhân Bharat Bhatia: Hành trình ngoạn mục từ chàng tài xế bình thường đến ông trùm thép Dubai, điều hành đế chế với doanh thu 7.000 tỷ đồng/nămTrong năm 2022, tổng tiêu thụ sản phẩm thép của các thành viên Hiệp hội Thép Việt Nam (VSA) ghi nhận đạt mức 27,3 triệu tấn, so với năm 2021 giảm 7,2%. Tổng xuất khẩu ghi nhận là 6,28 triệu tấn, so với năm 2021 giảm gần 20%.

Thép xây dựng chính là mặt hàng duy nhất ghi nhận sản lượng đi lên 3%. Còn các sản phẩm thép khác có lượng tiêu thụ giảm sút từ 4 - 22% so với năm ngoái.

Kết quả kinh doanh của những cái tên đầu ngành

Tập đoàn Hòa Phát (mã chứng khoán: HPG) sản xuất 4,26 triệu tấn, bán ra là 4,28 triệu tấn thép xây dựng, thị phần được cải thiện từ 32,6% lên 34,8% năm 2022 và đã tiếp tục dẫn đầu toàn ngành.

Có thể thấy, thị phần của Hòa Phát lớn gấp hơn 3 lần doanh nghiệp đứng vị trí số 2 đó là Tổng Công ty Thép Việt Nam (VNSteel - Mã chứng khoán: TVN). Theo ghi nhận, trong năm vừa qua, VNSteel đã sản xuất 1,41 triệu tấn và đã tiêu thụ 1,38 triệu tấn thép xây dựng, chiếm 11,2% của toàn ngành. Còn các doanh nghiệp xếp sau ghi nhận lần lượt là Vina Kyoei, Formosa Hà Tĩnh, Ống thép Việt Đức.

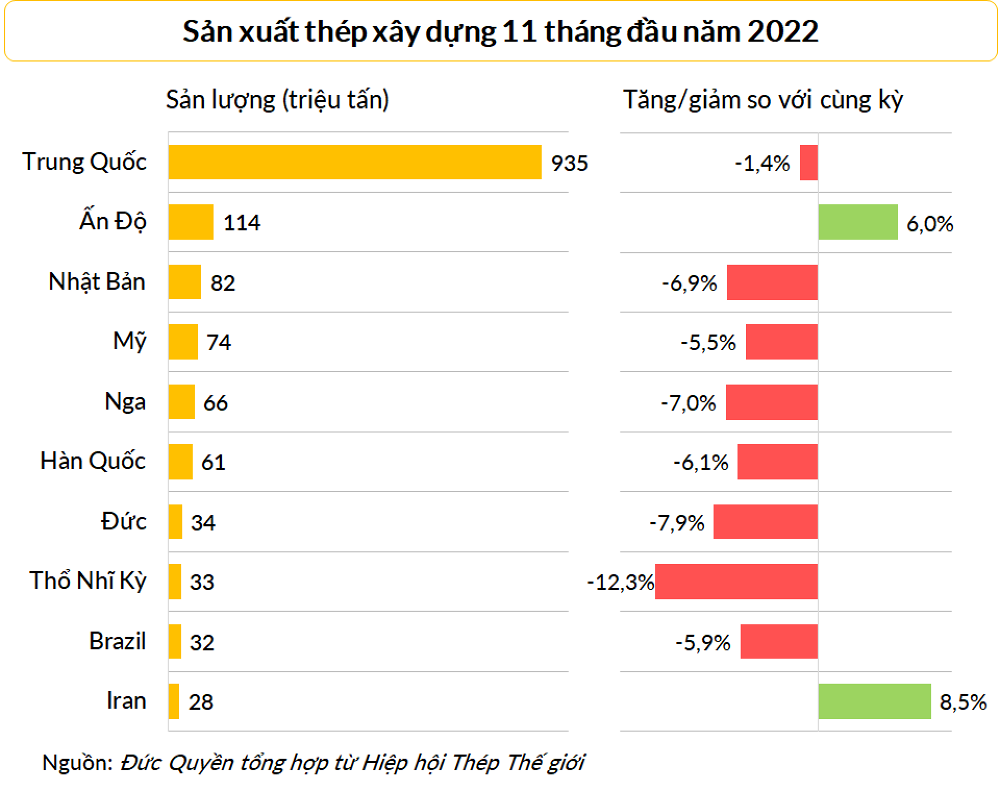

Giá thép xây dựng liệu sẽ khởi sắc khi thị trường ấm dần lên?

Thị trường thép xây dựng năm nay được kỳ vọng sẽ đón những tín hiệu khởi sắc nhờ yếu tố đầu tư công và sự hồi phục của giá nguyên liệu. Tuy nhiên cũng có những lực cản từ xuất khẩu cũng như sự ảm đạm của thị trường địa ốc.Năm 2023: Đầu tư công trở thành động lực chính của ngành thép

Theo nhận định của VDSC, tiêu thụ trong nước quý 4/2022 cùng với năm 2023 có thể sẽ được hỗ trợ bởi đầu tư công. Cụ thể, kế hoạch đầu tư công trung hạn trong giai đoạn 2021-2025, tổng vốn kế hoạch đầu tư công trong giai đoạn này đạt 2,8 triệu tỷ đồng, so với kế hoạch giai đoạn 2016-2020 đã tăng 43,5%. Đồng thời, giải ngân đầu tư công cũng đã tăng tốc dần trong quý 4/2022.

Phía VSA cho hay, khi chia theo khu vực địa lý, tiêu thụ thép xây dựng ở miền Bắc ghi nhận tăng 5,7% còn miền Nam tăng 3,8%, miền Trung ghi nhận giảm 0,5%, xuất khẩu giảm 2,8%. Còn theo cơ cấu mặt hàng thì thép cuộn ghi nhận tăng 5,4% còn thép thanh tăng 2,6%, thép hình giảm 4,5%.

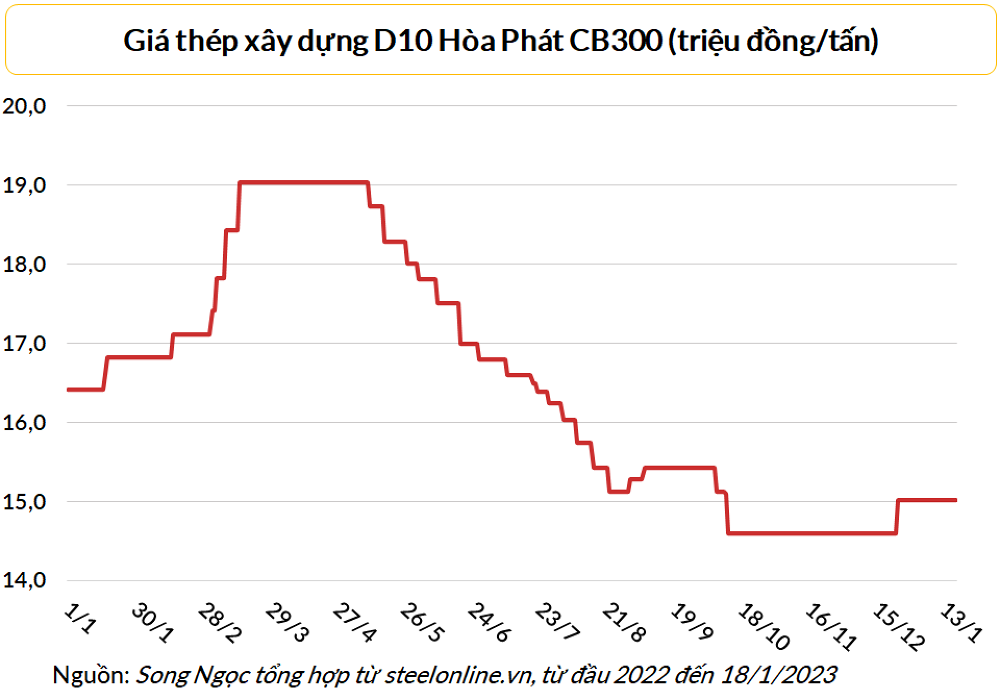

VSA cho hay, sức ép nhu cầu tiêu thụ yếu và chậm của thị trường nội địa cũng đã khiến cho giá thép xây dựng sa sút trong năm 2022. Ngoài ra, giá nguyên liệu đầu vào đi xuống cũng đã buộc các nhà sản xuất giảm giá bán thép xây dựng.

Như thế, sự phục hồi của nhu cầu đã bị cản trở bởi chiến dịch tăng lãi suất để chống lạm phát ở Mỹ, Việt Nam, châu u cùng nhiều quốc gia khác, những ngân hàng siết chặt tín dụng và thị trường bất động sản khó khăn kéo dài, tâm lý thận trọng của khách hàng giữa các dự báo về suy thoái của kinh tế toàn cầu. Vào cuối quý IV, thị trường bất động sản trong nước có những điểm sáng tích cực và giá bán đã bắt đầu đi lên.

Cũng bởi giá thép xây dựng suy giảm trong phần lớn thời gian của năm 2022, Hòa Phát đã thua lỗ kỷ lục gần 3.800 tỷ đồng trong hai quý 3, quý 4. Đây cũng là lần thua lỗ đầu tiên của Hòa Phát kể từ năm 2008.

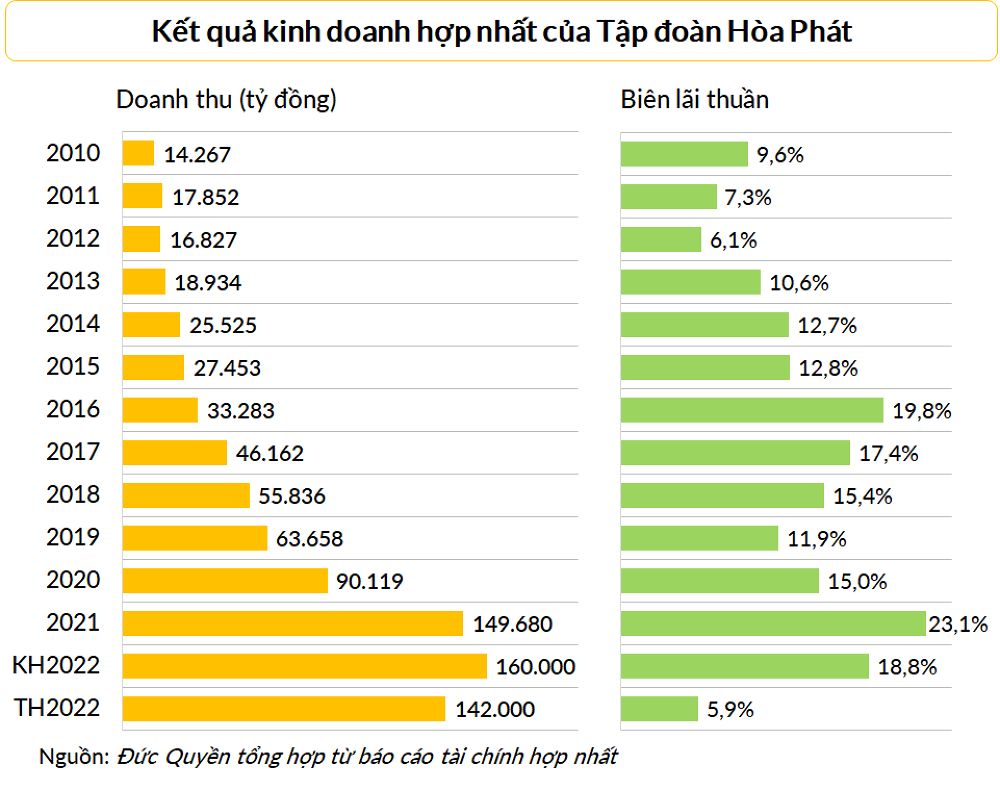

Và lũy kế cả năm vừa qua, Hòa Phát ghi nhận lãi sau thuế khoảng 8.400 tỷ đồng, so với năm trước giảm 76%. Doanh thu đạt khoảng 142.000 tỷ đồng, so với năm trước giảm 5%.

Những kết quả thực tế này đều thấp hơn so với mục tiêu mà đại hội đồng cổ đông ngay 24/5/2022 đã đề ra, cụ thể là mức lợi nhuận 25.000 – 30.000 tỷ đồng còn doanh thu 160.000 tỷ đồng.

Còn một doanh nghiệp lớn khác của ngành là Tổng Công ty Thép Việt Nam (VNSteel - Mã: TVN) cũng đã báo lỗ 410 tỷ đồng trong quý 4, so với số lỗ 212 tỷ đồng cùng kỳ 2021 gấp gần 2 lần. Lũy kế của cả năm 2022, VNSteel ghi nhận lỗ sau thuế 822 tỷ đồng và trái ngược với khoản lãi 859 tỷ của năm trước.

Còn ở mảng tôn mạ, tổng lượng bán hàng trong năm vừa qua ghi nhận gần 4,2 triệu tấn, so với năm 2021 giảm 21,8%. Lý do là thị trường xuất khẩu khó khăn khi mà sản lượng ghi nhận giảm 38% xuống chỉ còn gần 2,1 triệu tấn, tỷ trọng khối lượng xuất khẩu ghi nhận giảm từ 63% xuống còn 50%.

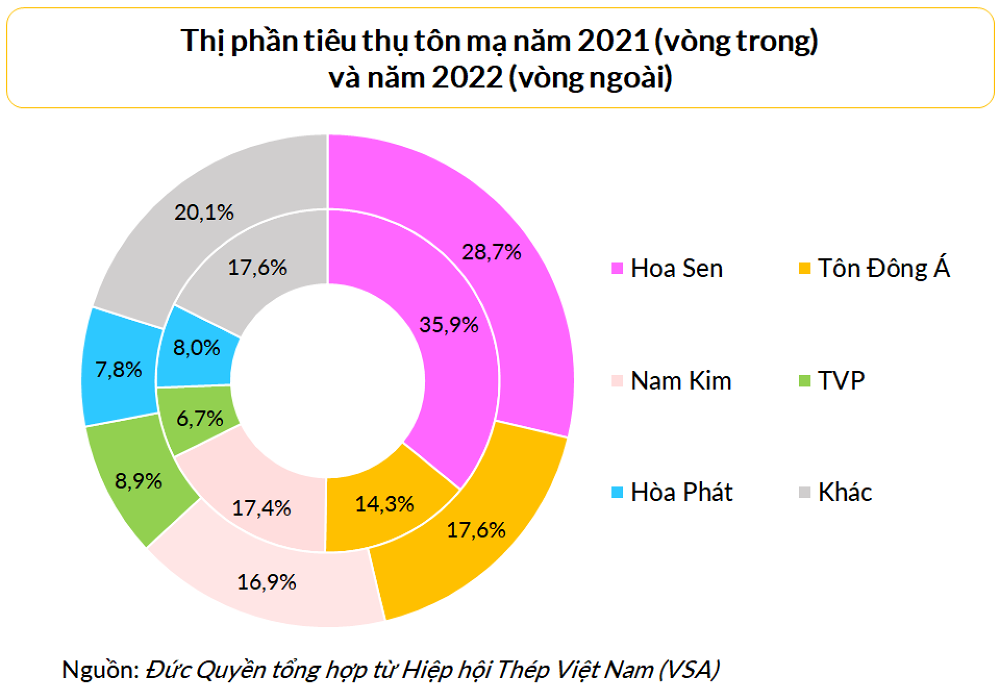

Tập đoàn Hoa Sen (Mã chứng khoán: HSG) và Công ty cổ phần Thép Nam Kim (Mã chứng khoán: NKG) cũng từng khai thác tốt thị trường xuất khẩu để có thể gia tăng sản lượng tiêu thụ trong năm 2021, tuy nhiên đến năm 2022 đều đã chứng kiến thị phần giảm sút khi mà các đối tác nước ngoài giảm đơn hàng.

Và Hoa Sen vẫn giữ được vị trí số 1 thị trường, Nam Kim lại tụt từ số 2 về số 3. Trái lại thì Tôn Đông Á lại nâng sản lượng từ 14,3% trong năm 2021 lên mức 17,6% trong năm 2022 và giành được vị trí số 2.

Cũng trong năm 2022, Hoa Sen đã tiêu thụ được 1,2 triệu tấn tôn mạ giảm khoảng 38% so với năm trước. Mặc dù vậy thì sản lượng tiêu thụ trong tháng 12 cải thiện lên mức 91.000 tấn, cũng ghi nhận tháng tăng thứ 2 liên tiếp. Trong năm vừa qua, sản lượng tôn mạ của Hoa Sen cao hơn 63% so với doanh nghiệp đứng thứ 2 đó là Tôn Đông Á.

Chứng khoán Rồng Việt (VDSC) cũng đưa ra dự báo xuất khẩu ngành tôn mạ cũng sẽ có khả năng tiếp tục thấp trong những tháng đầu và sau đó sẽ tăng từ giữa năm 2023 khi mà lạm phát toàn cầu giảm bớt. Mặc dù vậy thì VDSC cũng cho rằng xuất khẩu sẽ khó có thể bật tăng mạnh bởi cạnh tranh gay gắt cùng những thay đổi ở trong chính sách thương mại ở các thị trường lớn.

Việc giải ngân đầu tư công mạnh mẽ hơn cũng được kỳ vọng sẽ có thể kích thích tăng trưởng ở thị trường tôn mạ trong nước ngay từ nhưng tháng đầu của năm 2022.

Còn Chứng khoán SSI cũng dự báo lợi nhuận của Hoa Sen trong năm tài chính 2023 (từ ngày 1/10/2022 đến ngày 30/9/2023) có thể phục hồi khoảng 35% so với niên độ trước, đạt khoảng 340 tỷ đồng bởi không còn hàng tồn kho chi phí cao cũng như chi phí lãi vay giảm.

Đối với thị trường ống thép thì Tập đoàn Hòa Phát cũng tiếp tục dẫn đầu cũng như gia tăng thị phần từ mức 24,7% lên mức 28,5%. Trái lại, thị phần của Hoa Sen sa sút từ mức 15,5% xuống chỉ còn 12,6%. Còn Nam Kim đứng thứ 5 với thị phần là 6,4%.

Chứng khoán rồng Việt cũng ước tính Nam Kim lỗ 744 tỷ đồng trong năm 2022, sau đó là giảm lỗ còn 359 tỷ đồng trong năm 2023. Doanh thu thuần cũng được dự báo giảm từ 28.173 tỷ đồng trong năm 2021 xuống còn lần lượt là 21.541 tỷ đồng và 17.730 tỷ đồng trong năm 2022 – 2023.

Năm 2022, tổng sản lượng thép bán ra ghi nhận giảm gần 4% xuống còn 2,63 triệu tấn bởi thị trường trong nước suy yếu. Còn sản lượng xuất khẩu cũng tăng trưởng 9,1% lên mức gần 259.000 tấn.

Kỳ vọng năm 2023 có nhiều triển vọng khi Trung Quốc mở cửa trở lại

Chứng khoán SSI cho rằng, nhu cầu trong nước có thể tiếp tục suy yếu bởi thị trường bất động sản trì trệ cũng như chính sách tiền tệ thắt chặt. Bộ Xây dựng cho hay, số lượng căn hộ mới được cấp phép xây dựng trong ba quý đầu năm 2022 giảm 41% so với cùng kỳ.

Bên cạnh đó, tiến độ của các dự án đang còn tồn đọng cũng có thể sẽ bị chậm lại bởi vấn đề về thanh khoản của các chủ đầu tư bất động sản. Còn kênh hộ gia đình cũng có thể sẽ bị ảnh hưởng bởi sự suy giảm của nền kinh tế nói chung với tỷ lệ thất nghiệp cũng như lãi suất cao hơn. Mặc dù vậy thì việc tăng tốc đầu tư công cũng có thể giúp bù đắp một phần nhu cầu thép giảm từ kênh dân dụng.

Năm 2023, giá thép có khả năng ít biến động hơn bởi nhu cầu của Trung Quốc ổn định. Còn trong năm 2022, sau khi giảm khoảng 2 - 4%, nhu cầu của Trung Quốc dự kiến sẽ không thay đổi hoặc sẽ phục hồi nhẹ khoảng 1 - 2% trong năm 2023 bởi được thúc đẩy bởi việc mở cửa trở lại trong những tháng đầu năm.

Và nhu cầu của thị trường Trung Quốc cũng có thể sẽ vẫn yếu bởi doanh thu bán nhà ở mới giảm tính từ nửa cuối năm 2021, tuy nhiên nhu cầu thép cũng sẽ được hỗ trợ bởi các biện pháp gần đây của chính phủ với mục đích giải quyết vấn đề về thanh khoản của những chủ đầu tư bất động sản cũng như đầu tư cơ sở hạ tầng.

Chuyên gia ngành thép Nguyễn Văn Sưa cho hay: "Khó khăn hiện tại xuất phát từ việc tổng cầu về vật liệu thép trong xây dựng suy yếu, trong khi giá nguyên liệu đầu vào cho sản xuất tăng cao, như giá than luyện tăng 100 - 200 USD/tấn; tín dụng thắt chặt, tỷ giá và lãi suất tăng mạnh. Những yếu tố này diễn ra đồng loạt khiến cho doanh nghiệp khó lòng ứng phó, liên tục gặp thua lỗ".

Ngoài ra thì sản lượng thép của các nhà sản xuất lớn nhất trên thế giới cũng đã sụt giảm bởi các nhà máy phải cắt giảm sản lượng sau mộ thời gian dài thua lỗ. Có thể thấy, những yếu tố này có thể sẽ giúp cho giá thép khu vực ổn định hơn trong năm 2023. Mặc dù vậy thì ít có khả năng giá thép tăng mạnh, bởi vì việc mở cửa trở lại ở Trung Quốc cũng sẽ dẫn đến nguồn cung tăng.

Hiệp hội Thép Thế giới cho hay, nhu cầu thép dự kiến sẽ phục hồi 1% lên mức 1,8 tỷ tấn vào năm 2023, sau quá trình giảm 2,3% trong năm 2022. Còn nhu cầu ở cả thị trường Mỹ cũng như châu u cũng dự kiến sẽ giảm trong năm tới bởi suy thoái kinh tế. Nhu cầu ở thị trường ASEAN dự kiến cũng sẽ duy trì ổn định trong năm 2023, sau khi tăng trưởng từ 4 - 6% trong năm 2022.

Mặc dù vậy thì xuất khẩu sang các đối tác thương mại lâu năm của Việt Nam vẫn có thể sẽ bị ảnh hưởng bởi sự gia tăng công suất của những năm trở lại đây tại các nước láng giềng như là Malaysia, Indonesia, Philippines. Chứng khoán SSI cũng dự báo xuất khẩu thép thành phẩm sẽ giảm hơn 10% trong năm 2023.

Còn lợi nhuận của các doanh nghiệp cũng được kỳ vọng sẽ phục hồi từ mức thấp của năm 2022 nhưng vẫn sẽ có rủi ro cao. Nhu cầu yếu cũng có thể sẽ dẫn đến hiệu suất sử dụng thấp, chỉ ở mức từ 60 - 75% (so với mức trên 80% trong năm 2022 và mức hơn 90% trong năm 2021), điều này cũng sẽ gây áp lực lên doanh thu, dòng tiền cũng như tỷ suất lợi nhuận của công ty trong năm tới.

Bên cạnh đó, khoảng cách giá giữa Việt Nam cùng các thị trường khác ngày càng bị thu hẹp cũng sẽ khiến cho tỷ suất lợi nhuận xuất khẩu kém hấp dẫn hơn so với giai đoạn 2020-2021.