Một doanh nghiệp thép tự tin đặt kế hoạch lợi nhuận lên đến hàng trăm tỷ đồng trong năm tới

BÀI LIÊN QUAN

Năm 2023, ngành thép ít có cơ hội phục hồi do tiêu thụ vẫn còn yếuDự báo ngành thép năm 2023: Giá và lợi nhuận sẽ hồi phục chậm dù nhận được hỗ trợ bởi đầu tư côngSự ảm đạm của ngành thép tiếp tục kéo dài sang quý cuối năm 2022Bất chấp dự báo ảm đạm về ngành thép, SMC vẫn đặt mục tiêu lãi 150 tỷ đồng trong năm tới

Mới đây, HĐQT Công ty Cổ phần Đầu tư Thương mại SMC (HoSE: SMC) đã thống nhất thông qua kế hoạch kinh doanh của năm 2023 với mục tiêu đạt 1 triệu tấn thép các loại về sản lượng tiêu thụ và 150 tỷ đồng lợi nhuận sau thuế. Điều đáng nói, kế hoạch trên được doanh nghiệp đưa ra trong bối cảnh ngành thép đang rơi vào thời kỳ suy thoái sau 2 năm bùng nổ, trong khi giá thép và nhu cầu đều đang giảm mạnh.

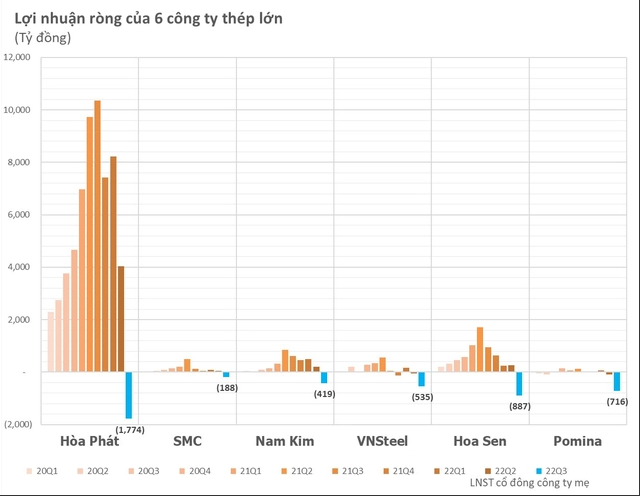

Trong quý 3 năm nay, cả 6 doanh nghiệp đầu ngành thép đều đã ghi nhận mức thua lỗ kỷ lục. Trong đó, doanh thu thuần của SMC là 5.672 tỷ đồng, so với cùng kỳ năm trước đã tăng 37%. Tuy nhiên, sau khi khấu trừ các loại chi phí, SMC ghi nhận lỗ sau thuế là 219 tỷ đồng trong khi cùng kỳ năm 2021 lãi 129 tỷ đồng. Được biết, nguyên nhân chủ yếu dẫn đến tình trạng thua lỗ này là do công ty kinh doanh dưới giá vốn cùng với chi phí tài chính tăng cao.

Sau khi lũy kế 9 tháng đầu năm, doanh thu của SMC là 18.949 tỷ đồng, so với cùng kỳ năm trước đã tăng 25%; đồng thời, công ty lỗ sau thuế 94 tỷ đồng trong khi cùng kỳ năm 2021 lãi đậm ở mức 869 tỷ đồng.

Theo giải thích từ ban lãnh đạo SMC, sản lượng thép bán ra trong 9 tháng đầu năm nay đã tăng 20% so với cùng kỳ năm trước khiến doanh thu tăng 25%. Thế nhưng, giá cả thị trường sụt giảm mạnh và liên tục so với giá hàng hóa mà công ty nhập khẩu từ quý 4/2021 và quý 1/2022 đã khiến giá bán của một số mặt hàng thép thấp hơn giá vốn. Điều này kéo lợi nhuận gộp trong 9 tháng đầu năm nay của công ty giảm 75% so với cùng kỳ.

Theo một báo cáo gần đây của CTCP Chứng khoán KIS Việt Nam, ngành thép năm 2022 đã bị ảnh hưởng nặng nề bởi tình trạng lạm phát kéo dài khiến nhu cầu trên thế giới suy giảm. Nhu cầu trong năm tới vẫn tiếp tục bị ảnh hưởng trong bối cảnh nền kinh tế tăng trưởng chậm lại một cách rõ rệt hơn. Đồng thời, công ty chứng khoán này cũng nhận ra, tác động của suy thoái kinh tế toàn cầu đang dần xuất hiện, thể hiện rõ nét trên kết quả hoạt động của các công ty trong những tháng tới.

Ngành thép 2023 vẫn chưa thể khả quan

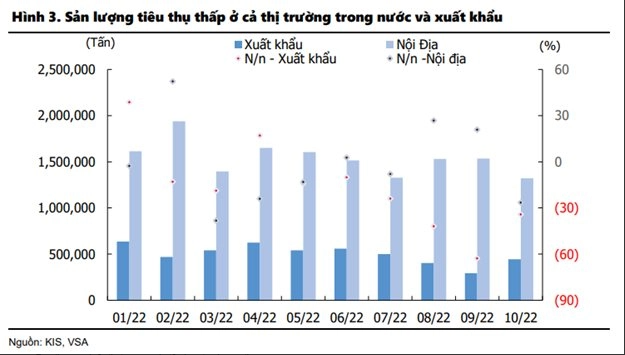

Theo các chuyên gia của KIS, kết quả hoạt động của hầu hết các ngành sử dụng thép cuối cùng trong năm 2023 vẫn sụt giảm đáng kể. Dù có một số tín hiệu tích cực từ thị trường bất động sản Trung Quốc và chính sách “Zero Covid” nhưng không quá mức khả quan. Các chuyên gia đánh giá, ngành thép toàn cầu trong năm tới không có cải thiện đáng kể nào. Nhu cầu toàn cầu chững lại cũng sẽ ảnh hưởng đến những doanh nghiệp xuất khẩu thép Việt Nam.

Ngoài ra, sự bất ổn của thị trường bất động sản trong nước cũng có thể làm giảm nhu cầu với các sản phẩm thép. Điều đáng nói, hơn 90% lượng tiêu thụ thép trong nước đến từ ngành xây dựng, việc thị trường nhà ở trì trệ sẽ khiến nhu cầu trong nước vào những tháng tới suy giảm.

Các chuyên gia của KIS cho rằng, quý 4 năm nay và cả năm sau không phải là khoảng thời gian tốt cho ngành thép. Năm 2023, tăng trưởng kinh tế toàn cầu chậm lại sẽ làm ngành công nghiệp thép bị ảnh hưởng. Trong báo cáo mới nhất của mình, CTCP Chứng khoán KIS Việt Nam cũng đã điều chỉnh giảm dự phóng kết quả kinh doanh đối với Tập đoàn Hoà Phát (mã chứng khoán: HPG) với quan điểm doanh nghiệp đầu ngành thép sẽ gặp nhiều khó khăn cho tới hết năm 2023 vì chịu ảnh hưởng của suy thoái kinh tế toàn cầu.

Cụ thể, đối với năm 2022 KIS đã hạ 23% dự báo doanh thu cùng với 66% dự báo về lợi nhuận ròng so với ước tính được đưa ra trước đó, lần lượt xuống còn 137.400 tỷ đồng và 10.600 tỷ đồng, những con số này tương ứng với mức giảm 69% khi so sánh với mức lãi ròng kỷ lục được ghi nhận của năm 2021.

Công ty chứng khoán này cũng cho biết, khoản lỗ ròng bất ngờ lên đến 1.785 tỷ đồng của Hòa Phát trong quý 3 vừa qua chủ yếu là do giá đầu vào cao trong khi hàng tồn kho luân chuyển chậm, cộng thêm giá bán thấp hơn. Chưa kể, tập đoàn này còn chịu khoản lỗ tỷ giá lên đến 1.000 tỷ đồng do đồng USD tăng. Theo Chứng khoán KIS, hàng tồn kho với chi phí cao cùng luân chuyển chậm vẫn sẽ tiếp tục ảnh hưởng đến hiệu quả hoạt động của HPG, đồng thời dự báo doanh thu đạt 21.729 tỷ đồng (tương đương với mức giảm 51%) cùng với lợi nhuận ròng vỏn vẹn mức 120 tỷ đồng (tương đương với mức giảm 98%) vào quý 4/2022 trong bối cảnh nhu cầu trong nước cũng như thế giới thấp và chi phí tồn kho vẫn ở mức cao.

Đáng chú ý, một số thông báo về việc giảm sản xuất từ các doanh nghiệp lớn trong ngành thép cũng đã được công bố kể từ tháng 9 năm nay, điển hình như Tập đoàn thép Pomina đã thông báo ngừng hoạt động BOF; Thép miền Nam cũng thông báo cắt giảm sản lượng trong khi “ông lớn” HPG cũng công bố kế hoạch đóng cửa 2 trong số 3 lò cao tại Hải Dương cùng với 2 trong số 4 lò cao tại Dung Quất trong tháng 11 và có thể thêm một lò nữa vào tháng 12/2022 nếu nhu cầu vẫn còn suy yếu.