Hàng loạt ngân hàng đồng loạt giảm lãi suất huy động, sau lời kêu gọi đưa lãi suất về 9,5%

BÀI LIÊN QUAN

NHNN: Các ngân hàng phải giảm lãi suất cho vay để hỗ trợ doanh nghiệpLãi suất ưu đãi vay mua nhà năm 2023 lên 5%/nămLoạt ngân hàng giảm lãi suất cho vay, hỗ trợ người dân và doanh nghiệpĐiều chỉnh giảm lãi suất huy động

Theo zingnews.vn, trong tuần vừa qua gần như không có ngân hàng nào tăng lãi suất huy động. Thay vào đó, thị trường ghi nhận loạt động thái giảm lãi suất tiết kiệm của các ngân hàng ở nhiều kỳ hạn, bao gồm cả các khoản khuyến mãi cộng lãi suất.

Cụ thể, từ ngày 19/12, Ngân hàng TMCP Hàng hải Việt Nam (MSB) điều chỉnh giảm 0,4%/năm lãi suất huy động ở tất cả các kỳ hạn. Mức lãi suất tiền gửi ở kỳ hạn từ 13 đến 36 tháng giảm từ 9,4%/năm xuống còn 9%/năm; kỳ hạn 12 tháng giảm từ 9,3%/năm xuống còn 8,9%/năm; kỳ hạn 6-11 tháng giảm từ 9,2%/năm còn 8,8%/năm. MSB điều chỉnh giảm lãi suất tiết kiệm cao nhất trước đó ở mức 9,9%/năm dành cho cán bộ công nhân viên ngân hàng, khách hàng ưu tiên xuống còn 9,5%/năm.

Tại ngân hàng OceanBank cũng đã hạ mức lãi suất huy động cao nhất đối với sản phẩm tiền gửi kỳ hạn 12 tháng từ 10%/năm xuống còn 9,2%/năm.

Ngân hàng KienlongBank cũng điều chỉnh phần lớn biểu lãi suất huy động các kỳ hạn về 9,2%/năm.

Tại Ngân hàng Bảo Việt, từ ngày 20/12 giảm lãi suất tiết kiệm ở kỳ hạn từ 1 - 3 tháng còn 5,65%/năm và 5,9%/năm; kỳ hạn 6 tháng còn 8,8%/năm; kỳ hạn 12 tháng mức lãi suất còn 9,4%/năm. Trước đó, mức lãi suất tiết kiệm cao nhất tại ngân hàng này là 10,3%/năm dành cho kỳ hạn 15 tháng.

Tại Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank) cũng áp dụng mức lãi suất tiết kiệm mới từ ngày 20/12, giảm lãi suất 0,4 - 1% ở nhiều kỳ hạn so với trước đó. Mức lãi suất cao nhất tại nhà băng này giảm từ 10,5% xuống mức 9,5%/năm, dành cho kỳ hạn gửi 13 tháng. Kỳ hạn gửi 6 tháng mức lãi suất giảm 0,4% xuống còn 9,2%/năm, kỳ hạn 9 tháng giảm 0,5% xuống 9,3%/năm, kỳ hạn 12 tháng giảm 0,4% xuống 9,4%/năm. Trước đó, Saigonbank là một trong những ngân hàng có mức lãi suất tiết kiệm cao nhất toàn hệ thống.

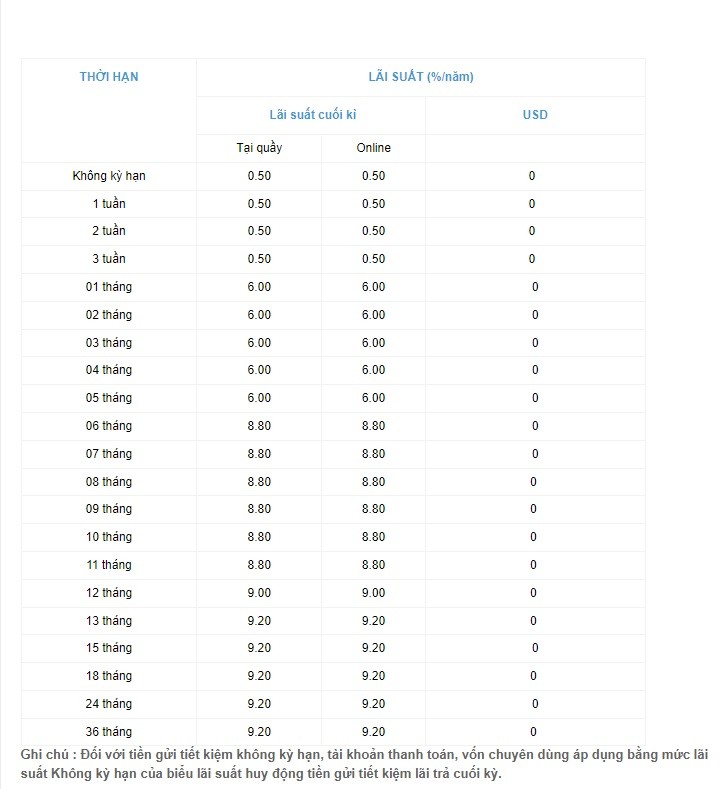

Tại ngân hàng ABBank cũng mới công bố biểu lãi suất mới, mức lãi suất tiết kiệm cao nhất tại nhà băng này chỉ còn 8,4%/năm dành cho kỳ hạn từ 18 - 36 tháng. Trước đó, mức lãi suất tiết kiệm cao nhất của ABBank là 11,5%/năm cho kỳ hạn gửi 13 tháng.

Tại ngân hàng VPBank vào cuối tháng 11, áp dụng sản phẩm tiết kiệm có kỳ hạn Prime Savings với lãi suất phân kỳ tháng đầu và các tháng sau. Theo đó, ở kỳ hạn gửi 36 tháng, mức lãi suất trong tháng đầu lên tới 11,1%/năm và các tháng sau là 9,25%/năm. Ở kỳ hạn 24 tháng, lãi suất tháng đầu là 11,07%/năm và các tháng tiếp theo là 9,22%/năm. Tuy nhiên, hiện nay VPBank đã chuyển sang áp dụng lãi suất cố định với mức cao nhất là 9,25%/năm với kỳ hạn 36 tháng và 9,22%/năm với kỳ hạn 24 tháng.

Tại Ngân hàng SHB mức lãi suất tiết kiệm cao nhất hiện chỉ là 8,5%/năm. Như vậy, nếu được công thêm lãi suất 0,58%/năm theo chương trình khuyến mại riêng thì mức lãi suất tiền gửi cao nhất của SHB cũng chỉ là 9,1%/năm.

Có thể thấy, nhiều ngân hàng thực hiện lời đề xuất của VNBA, bên cạnh đó cũng không ít ngân hàng vẫn giữ nguyên mức lãi suất cao trên 9,5%/năm.

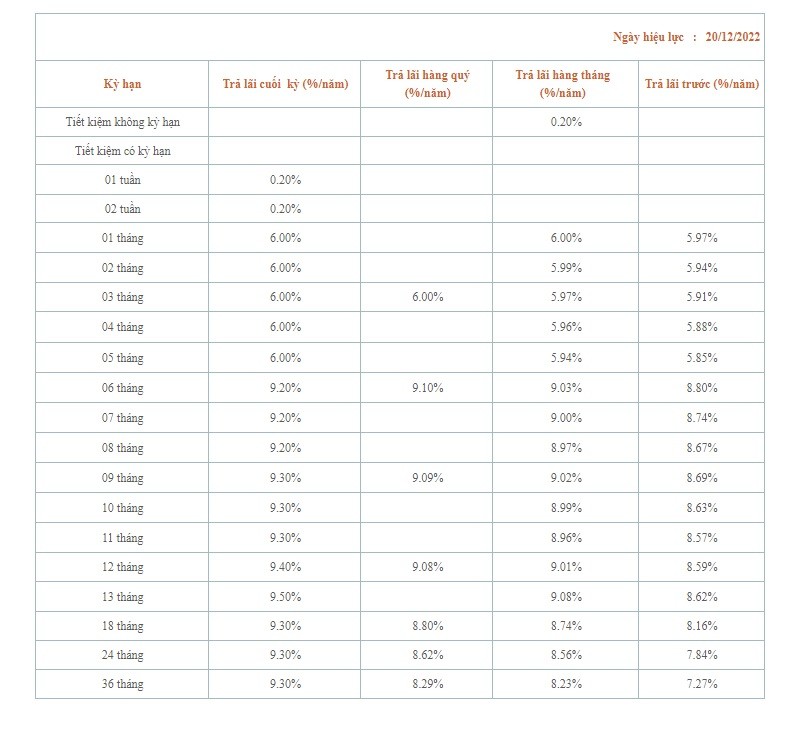

Tại Ngân hàng SCB vẫn áp dụng mức lãi suất kênh gửi tại quầy và lĩnh lãi cuối kỳ cao nhất lên tới 9,95%/năm với kỳ hạn 12 tháng. Với các kỳ hạn gửi từ 15 tháng trở lên mức lãi suất của nhà băng này hiện là 9,6%/năm. Tại kênh tiền gửi online, SCB áp dụng mức lãi suất cao nhất là 9,95%/năm cho các kỳ hạn tiền gửi 12 tháng trở lên. Các kỳ hạn gửi 6 - 11 tháng mức lãi suất tiền gửi của nhà băng này là 9,9%/năm.

Ngân hàng Đông Á hiện áp dụng mức lãi suất tiền gửi cao nhất lên tới 9,85%/năm với các kỳ hạn từ 13 - 36 tháng.

Áp trần lãi suất huy động?

Mới đây, vào ngày 15/12 đã diễn ra cuộc họp giữa VNBA và các tổ chức tín dụng về vấn đề lãi suất huy động và cho vay, Phó Thống đốc Ngân hàng Nhà nước Đào Minh Tú đã quán triệt các ngân hàng giảm lãi suất huy động, giảm lãi suất cho vay theo quy mô và tiềm lực để hỗ trợ doanh nghiệp, nền kinh tế.

Theo đó, giảm lãi suất nhưng không để các ngân hàng suy yếu về năng lực tài chính, không để tình trạng tăng lãi suất đến mức gây ảnh hưởng khó khăn cho người dân và doanh nghiệp.

Đối với những ngân hàng khó khăn về mặt thanh khoản sẽ được Ngân hàng Nhà nước hỗ trợ thông qua các công cụ như OMO, cho vay tái cấp vốn, Swap ngoại tệ.

Theo VNBA, các ngân hàng thương mại đã thống nhất cam kết nghiêm túc thực hiện đồng thuận không đẩy lãi suất huy động vượt 9,5%/năm (bao gồm cả các khoản khuyến mại cộng lãi suất).

Để thực hiện đồng thuận trên, các ngân hàng thương mại kiến nghị Ngân hàng Nhà nước có chế tài, quy định để các tổ chức tín dụng thực hiện nghiêm việc giảm lãi suất, tránh tình trạng giảm lãi suất nhưng lại tăng các khoản phí.

Các chuyên gia cho rằng, các ngân hàng có quy mô tầm trung trở lên sẽ có lợi hơn so với những ngân hàng nhỏ trong cuộc đua lãi suất, do đó Ngân hàng Nhà nước cần có các biện pháp thanh khoản cho các ngân hàng nhỏ.

Mới đây, Ngân hàng Nhà nước đã ban hành văn bản yêu cầu các ngân hàng phải báo cáo lãi suất tiền gửi và cho vay của các giao dịch phát sinh mới trong kỳ báo cáo hàng tuần cho Ngân hàng Nhà nước. Mục đích của việc này là để phục vụ việc quản lý hoạt động ngân hàng và điều hành chính sách tiền tệ.

Cụ thể, các ngân hàng phải báo cáo lãi suất định kỳ theo tuần và phải gửi trước 11h ngày thứ hai của tuần tiếp theo cho Vụ Chính sách tiền tệ, thuộc Ngân hàng Nhà nước. Trong trường hợp ngân hàng có quyết định thay đổi về mức lãi suất trong kỳ báo cáo tuần thì phải gửi quyết định điều chỉnh lãi suất cho Ngân hàng Nhà nước.