Giá đường thế giới tăng cao là yếu tố giúp Đường Quảng Ngãi được hưởng lợi?

BÀI LIÊN QUAN

Quý 2/2023, Đường Quảng Ngãi báo lãi kỷ lục nhờ bán đườngTháng 4/2023, Đường Quảng Ngãi ước lãi trước thuế 224 tỷ đồngVCBS: Ước tính lợi nhuận quý 1/2023 của Đường Quảng Ngãi (QNS) tăng 72%Theo Nhịp Sống Thị Trường, giá đường trong vài tháng gần đây đã ghi nhận mức tăng mạnh mẽ. Hiện tại, giá đường thế giới đã đạt đỉnh trong 11 năm trở lại đây trong bối cảnh nhiều quốc gia sản xuất và xuất khẩu đường trên thế giới đồng loạt giảm sản lượng vì thời tiết khắc nghiệt. Điều này đã làm dấy lên lo ngại về nguồn cung khan hiếm sẽ gây áp lực lên an ninh lương thực toàn cầu.

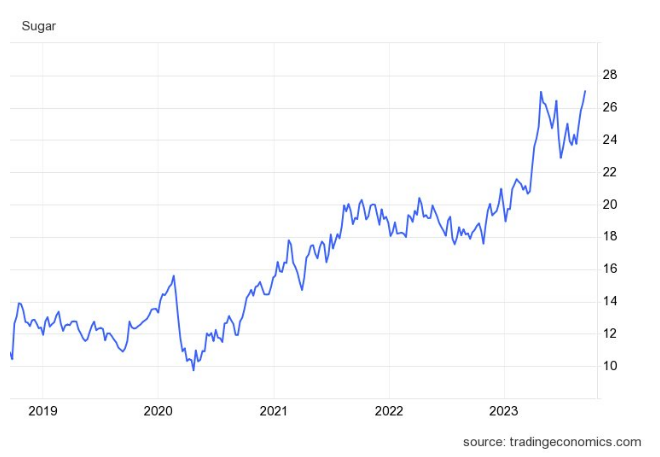

Dữ liệu từ Trading Economics cho thấy, giá đường thô thế giới hiện nay ở mức 27,03 US cent/pound, so với đầu năm đã tăng 35%. Điều đáng nói, giá bán đường thế giới đang duy trì ở mức cao là một trong những thông tin tích cực giúp cổ phiếu mía đường bùng nổ. Đáng chú ý, cổ phiếu QNS của Công ty Cổ phần Đường Quảng Ngãi đang ghi nhận diễn biến tích cực, chốt phiên 15/9 đạt mức 50.000 đồng/cổ phiếu, thị giá tăng gần 11% chỉ trong nửa tháng.

Điều đáng nói, thị giá của QNS kể từ khi xuống đáy ngắn hạn hồi giữa tháng 11 năm ngoái cho đến nay đã tăng gần 60%. Sau 10 tháng, vốn hóa của Đường Quảng Ngãi cũng đã tăng hơn 6.300 tỷ đồng.

Dòng tiền ổn định nhờ thị phần lớn từ sữa đậu nành

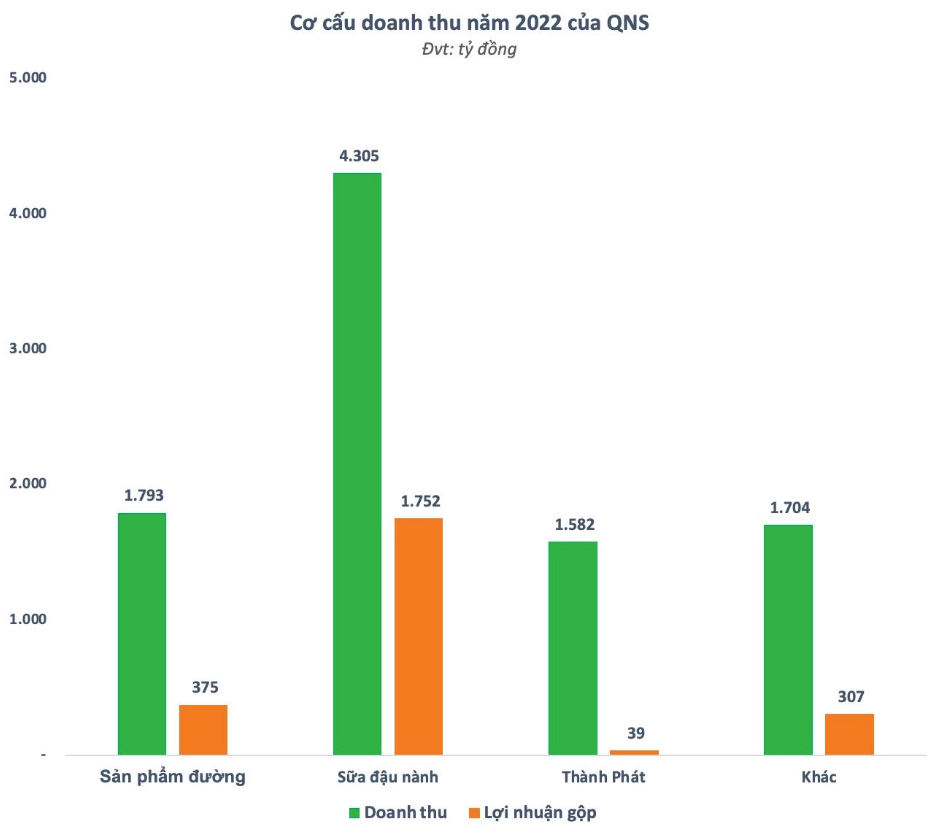

Đường Quảng Ngãi là công ty mẹ của Công ty Sữa đậu nành Việt Nam (Vinasoy) – nhà sản xuất sữa đậu nành lớn nhất cả nước cùng thương hiệu nổi tiếng Fami. Công ty này có 3 nhà máy sản xuất sữa đậu nành trải dài ở khắp 3 miền; ngoài ra còn có nhiều công ty con, nhà máy và xí nghiệp hoạt động trong nhiều mảng khác nhau, điển hình như Nhà máy bia Dung Quất, Nhà máy bánh kẹo Biscafun, Nhà máy nước khoáng Thạch Bích, Trung tâm Giống Mía cùng với các nhà máy liên quan các sản phẩm đường.

Nhờ sở hữu số lượng nhà máy lớn, Đường Quảng Ngãi dẫn đầu thị trường sữa đậu nành đóng hộp khi ghi nhận công suất 390 triệu lít/năm, tương đương khoảng 87% thị phần sữa đậu nành có thương hiệu. Do đó, mảng sữa đậu nành của QNS có tỷ suất lợi nhuận gộp cao, trên 40%; đồng thời đóng góp lần lượt 50% doanh thu cùng 70% lợi nhuận gộp cho doanh nghiệp. Tiếp đến là những sản phẩm đường với doanh thu gần 1.800 tỷ đồng cùng 20,9% biên lãi gộp.

Báo cáo mới đây của Chứng khoán KIS đánh giá, Đường Quảng Ngãi hiện vẫn còn dư địa để tăng trưởng nhờ xu hướng chuyển đổi từ tiêu dùng sữa đậu nành không có thương hiệu sang có thương hiệu, song xu hướng này không mạnh.

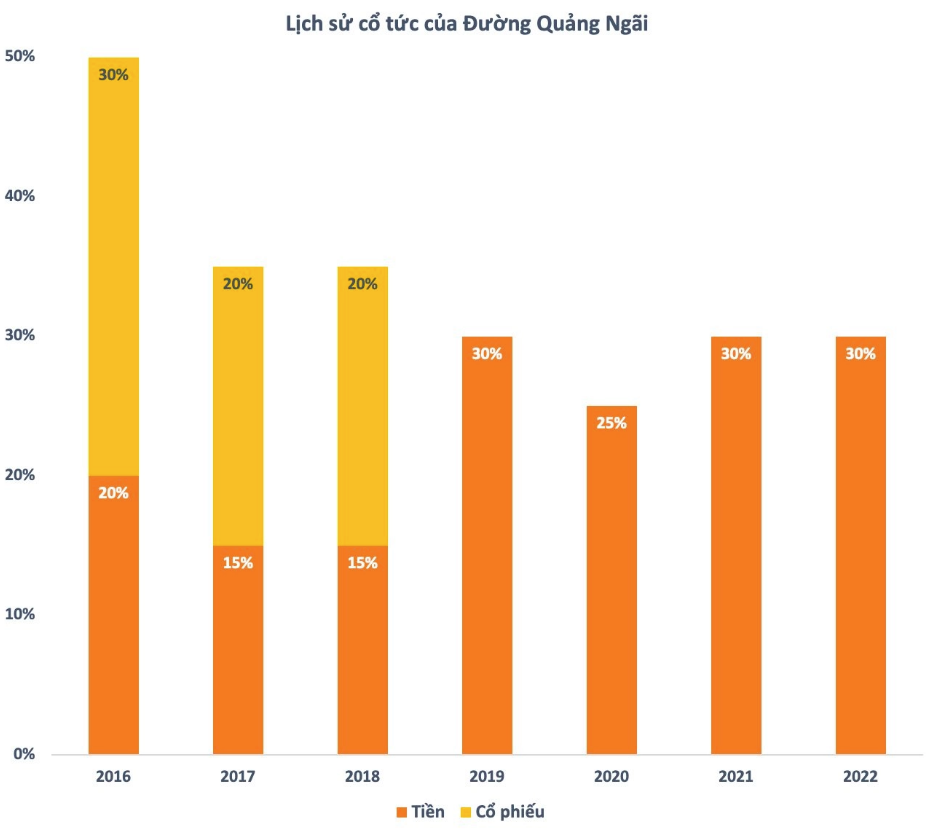

Bên cạnh đó, mảng sữa đậu nành cho đến nay đã qua giai đoạn đầu tư vốn lớn nên có thể mang về dòng tiền hoạt động khá đều đặn, ở mức gần 1.000 tỷ đồng/năm. Trong những năm tiếp theo, dòng tiền sẽ tiếp tục được củng cố, nhiều khả năng cổ đông sẽ được chia cổ tức bằng tiền mặt với tỷ lệ cao hơn. Đường Quảng Ngãi trong những năm trước được biết đến là doanh nghiệp có truyền thống chi trả cổ tức đều đặn với tỷ lệ cao. Kể từ khi lên sàn vào năm 2016, doanh nghiệp này chưa năm nào quên trả cổ tức. Con số trong những năm gần đây thường xuyên dao động trong khoảng 25-30%.

Kỳ vọng mức lãi duy trì 2.000 tỷ đồng/năm

Thời điểm hiện tại, Đường Quảng Ngãi đang sở hữu vùng nguyên liệu mía với diện tích lớn nhất cả nước. Nhà máy thứ nhất là An Khê, tỉnh Gia Lai với diện tích 26.000 ha, năng suất 70 tấn/ha. Nhà máy thứ hai là Phổ Phong, tỉnh Quảng Ngãi với 2.500 ha, năng suất 60 tấn/ha. Mỗi năm, hai vùng trồng mía này đang cung cấp khoảng 2 triệu tấn mía, đảm bảo công suất ép mía 20.000 tấn/ngày, tương đương 14% tổng công suất cả nước.

Bên cạnh đó, Đường Quảng Ngãi còn vận hành dây chuyền sản xuất đường tinh luyện (RE), công suất 1.000 tấn/ngày, giúp đáp ứng các yêu cầu khắt khe để sản xuất các sản phẩm như nước giải khát có ga và bánh kẹo cao cấp.

Từ tháng 8 năm ngoái, Bộ Công Thương áp dụng biện pháp chống lẩn tránh phòng vệ thương mại cùng mức thuế 4,64% đối với sản phẩm mía đường có xuất xứ từ Thái Lan được nhập khẩu từ 5 nước ASEAN. Nhờ đó, giá đường trong nước tăng cao. Theo dự đoán, giá đường trong nước thời gian tới có thể hạ nhiệt, song vẫn tiếp tục ở ngưỡng hơn 16.000 đồng/kg. Ngoài ra, giá thu mua mía từ những nhà máy cũng có sự phục hồi đáng kể, từ đó khuyến khích nông dân mở rộng diện tích trồng mía.

Theo ban lãnh đạo công ty, năm 2023 vẫn còn nhiều thách thức vì giá cả nguyên vật liệu và chi phí vận chuyển tăng cao. Vì thế, Đường Quảng Ngãi cũng đặt mục tiêu khá thận trọng với doanh thu 8.400 tỷ đồng và 1.008 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ đã lần lượt giảm 2% và 22%.

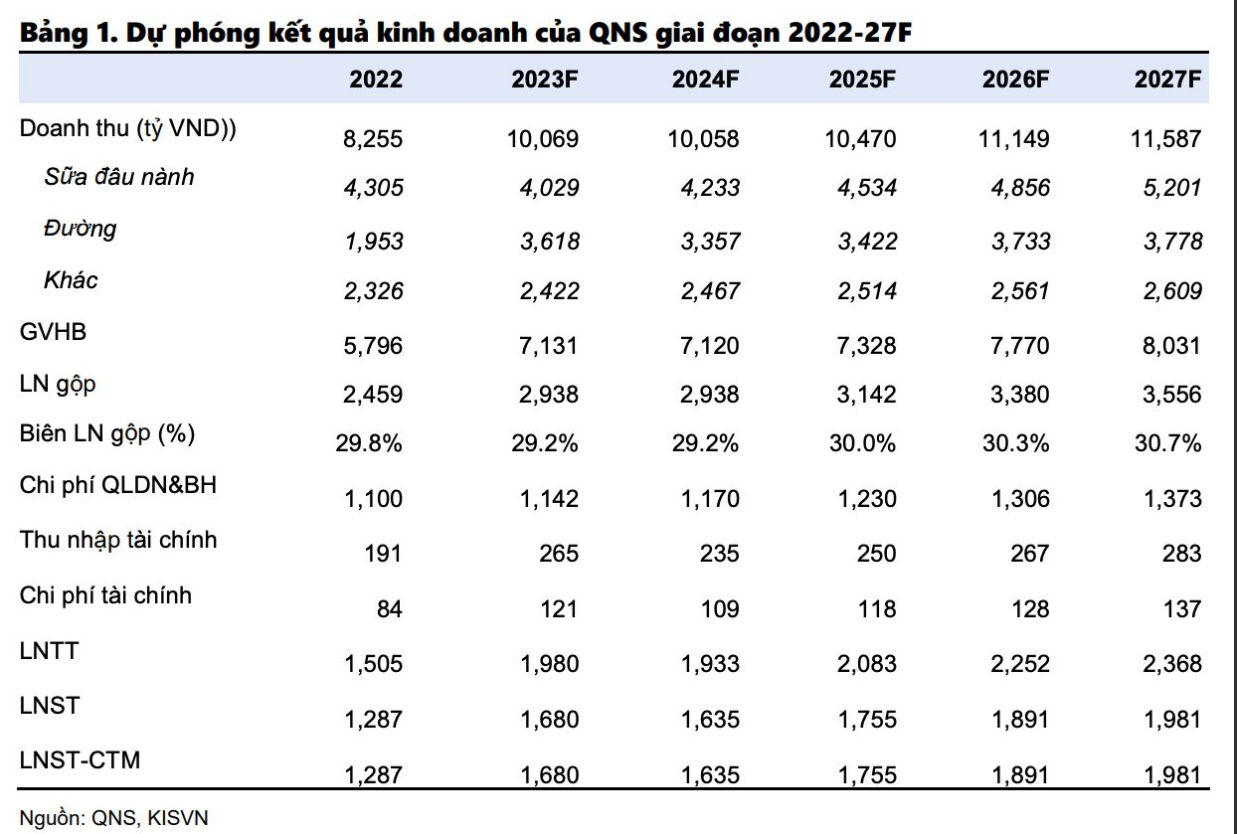

Tuy nhiên, KIS dự phóng, doanh thu của KIS trong năm nay có thể đạt 10.069 tỷ đồng, lợi nhuận sau thuế là 1.680 tỷ đồng, so với cùng kỳ năm trước sẽ tăng trưởng lần lượt 22% và 31%. Đáng chú ý, doanh thu sữa đậu nành được dự báo sẽ giảm 6%, trong khi doanh thu đường tăng mạnh 85%.

Đến năm 2024, KIS dự báo doanh thu và lợi nhuận sau thuế của Đường Quảng Ngãi sẽ đi ngang, lần lượt ghi nhận hơn 10.000 tỷ đồng và 1.635 tỷ đồng. Năm 2025, doanh thu thuần cùng lợi nhuận sau thuế của doanh nghiệp có thể tăng nhẹ, lần lượt ở mức 10.470 tỷ đồng và 1.755 tỷ đồng. Theo KIS, nhu cầu sữa đậu nành trong thời gian tới sẽ phục hồi, đồng thời nguồn cung thị trường đường Việt Nam sẽ thắt chặt.