FiinRatings: Thắt chặt các kênh huy động vốn gây nhiều bất lợi cho ngành bất động sản

BÀI LIÊN QUAN

Mua bán – sáp nhập là xu thế mới của ngành bất động sảnChuyên gia nhận định: "Ai mua được bất động sản trong quý 1/2023 sẽ lời ít nhất 10%”Năm Quý Mão, dự báo những kịch bản sẽ xảy ra với thị trường bất động sảnMới đây, FiinRatings đã phát hành báo cáo “Nhìn lại 2022 và Triển vọng thị trường vốn 2023”. Riêng đối với ngành bất động sản, FiinRatings nhận định trong thời gian tới, rủi ro thanh khoản cùng với rủi ro tái cấp vốn của các doanh nghiệp sẽ cao hơn trước.

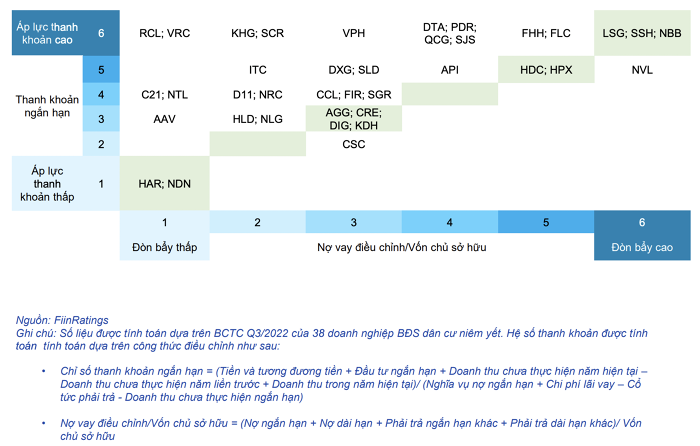

Với đặc thù thâm dụng vốn, các doanh nghiệp bất động sản sẽ phải duy trì dòng tiền cho những dự án, thông thường tùy thuộc vào quy mô mà những dự án này có thể kéo dài từ 3 cho đến 5 năm. Dòng tiền suy giảm là yếu tố lớn nhất ảnh hưởng đến khả năng trả nợ của các doanh nghiệp địa ốc.

Trong 2 năm tới, ngành bất động sản sẽ phải chịu áp lực đáo hạn trái phiếu lên đến 230.860 tỷ đồng, con số này chiếm đến 35,2% tổng giá trị trái phiếu đáo hạn toàn thị trường. Ngoài ra, hầu hết những trái phiếu trên đều được phát hành với thời gian đáo hạn trong khoảng từ 3,5 năm trở xuống. Điều này cho thấy nhu cầu vay cấp vốn tái cấp vốn của ngành bất động sản là vô cùng lớn. Để tiếp tục hoạt động, các doanh nghiệp bắt buộc phải dựa vào dòng tiền hiện có, hoặc là tiếp cận nguồn vốn vay ở bên ngoài tiềm ẩn nhiều rủi ro hơn.

Trong bối cảnh thiếu hụt nguồn vốn để triển khai dự án cộng thêm doanh số sụt giảm, nhiều doanh nghiệp trong ngành đã tính đến những phương án tái cơ cấu nợ, bao gồm: Gia hạn nợ, chuyển đổi gói vay với lãi suất mới, tiến hành mua lại trái phiếu và trả nợ trái phiếu bất động sản. Bên cạnh đó, những doanh nghiệp còn tiến hành tái cơ cấu hoạt động kinh doanh tập trung vào sản phẩm chủ lực, đồng thời thu gọn bộ máy và cắt giảm nhân sự, tiến hành tăng chiết khấu để có thể kích cầu.

Liên quan đến vấn đề này, phía FiinRatings cho biết nếu như các doanh nghiệp đạt được thỏa thuận với các trái chủ đối với việc giãn nợ hoặc hoán đổi những sản phẩm bất động sản dành cho các khoản gốc cũng như lãi vay trái phiếu, điều này chỉ có thể hỗ trợ duy trì thanh khoản trong một khoảng thời gian ngắn do những doanh nghiệp này vẫn phải thực hiện nhiều cam kết khác đối với nợ vay ngân hàng hoặc những khoản phải trả có liên quan đến hoạt động kinh doanh.

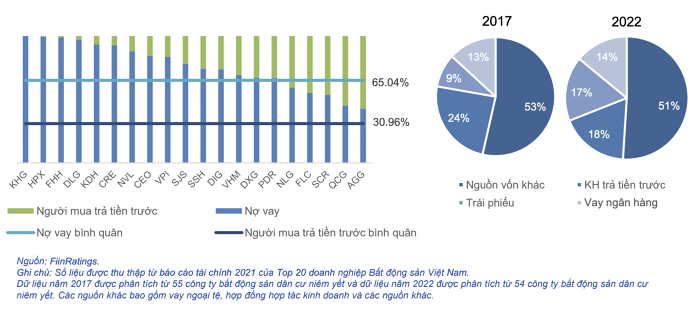

Trong 3 năm qua, tình hình dịch bệnh diễn biến phức tạp cộng thêm những vấn đề về pháp lý đã ảnh hưởng đáng kể đến tiến độ triển khai dự án. Phản ứng tâm lý của nhà đầu tư và doanh nghiệp đối với những chính sách về đất đai, tài chính cũng như tín dụng đã hoàn toàn chi phối thị trường, khiến các hoạt động trong lĩnh vực bất động sản bị ngưng trệ, doanh nghiệp trong ngành gặp khó khăn trong việc tiếp cận nguồn vốn từ tiền trả trước của người mua nhà.

Trong bối cảnh khó khăn chồng chất do hàng loạt những quy định được đưa ra nhằm kiểm soát chặt chẽ tín dụng trong môi trường lãi suất tăng cao, nhiều doanh nghiệp đã bắt buộc tìm kiếm nguồn vốn khác thay thế cũng như bù đắp cho những dự án của mình. Chính vì thế, việc huy động vốn thông qua việc phát hành trái phiếu đã được nhiều doanh nghiệp bất động sản đẩy mạnh nhằm tăng tính chủ động về vấn đề tài chính.

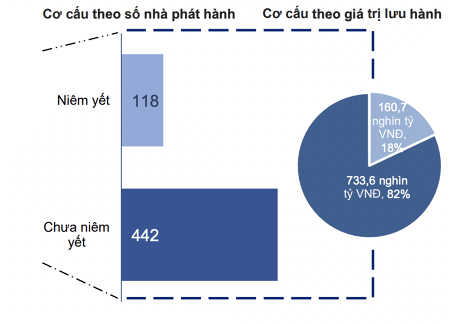

Thực tế cho thấy, trong giai đoạn này có đến hơn 80% giá trị trái phiếu doanh nghiệp thuộc ngành bất động sản thuộc về những doanh nghiệp chưa niêm yết. Đây là nhóm doanh nghiệp được biết đến là sở hữu sức khỏe tài chính ở mức báo động, chưa kể đòn bẩy tài chính của họ cũng thiếu minh bạch.

Liên quan đến vấn đề này, theo thống kê của FiinRatings, nợ vay ròng trên vốn chủ sở hữu thời điểm hiện tại đang ở mức 8,1 lần. Trong khi đó, chỉ số này đối với các doanh nghiệp niêm yết chỉ là 2,5 lần. Theo ước tính, đòn bẩy tài chính của những doanh nghiệp bất động sản phát hành trái phiếu chưa niêm yết có thể còn cao hơn cũng như tiềm ẩn nhiều rủi ro hơn nữa.

Ngành bất động sản vẫn tiếp tục khó khăn trong nửa đầu năm 2023

Dự báo về triển vọng của ngành bất động sản trong năm nay, theo nhận định của FiinRatings, niềm tin của người mua nhà trong thời gian tới vẫn tiếp tục giảm trong bối cảnh những vướng mắc về khung pháp lý vẫn là trở ngại lớn với nhiều chủ đầu tư. Trên thị trường này, mọi người đều mang tâm lý e ngại chung, điều này khiến các giao dịch bị trì hoãn, hoặc có thì cũng không nhiều. Ngoài ra, các dự án đang triển khai cũng buộc phải tạm dừng khiến doanh số bán hàng sụt giảm.

Cũng theo FiinRatings, ngành bất động sản trong năm 2023 tiếp tục gặp khó khăn từ việc thắt chặt các kênh huy động vốn chính ở trong nửa đầu năm. Việc thắt chặt tín dụng như thế không chỉ nguồn vốn vay của chủ đầu tư bị suy giảm, điều này còn ảnh hưởng tiêu cực đến nguồn vốn trả trước của khách hàng. Nguyên nhân bởi, người mua trong bối cảnh này sẽ gặp nhiều khó khăn trong việc nguồn vốn vay ngân hàng, tín dụng; do đó họ sẽ trì hoãn việc mua nhà hoặc chuyển sang các kênh đầu tư khác. Điều này đồng nghĩa với việc các doanh nghiệp khó có thể huy động được nguồn vốn cho việc triển khai thực hiện dự án; hoặc họ không thể tái đầu tư nhằm phát triển doanh nghiệp.

Đáng chú ý, chi phí tài chính ngày càng leo thang trong khi doanh thu giảm sút chính là một trong những yếu tố tiêu cực ảnh hưởng đến chất lượng tín dụng cùng với vòng quay vốn của doanh nghiệp. Vì thế, các doanh nghiệp sẽ phải rút tiền từ những hoạt động khác hoặc tạm dừng việc thi công dự án để có thể xoay sở dòng tiền phục vụ cho việc trả nợ. Nhiều khả năng, các chủ đầu tư sẽ giảm giá bán sản phẩm trên diện rộng nếu muốn tạo ra nguồn cầu mới trên thị trường cũng như thu hút dòng tiền quay trở lại.

Cụ thể, FiinRatings dự báo: “Các chính sách mới chính là tín hiệu tích cực, đồng thời cũng là cơ sở để thị trường bất động sản có cơ hội hồi phục trong thời gian tới. Tuy nhiên, những chính sách mới sẽ có độ trễ nhất định, đồng thời cần thời gian để phát huy hiệu quả và giúp vực dậy niềm tin của nhà đầu tư cũng như hồi phục thị trường. Bên cạnh đó, những chính sách cần giải quyết một cách hiệu quả các vấn đề nêu trên cộng với môi trường lãi suất được cải thiện và hạ nhiệt sẽ giúp thị trường trái phiếu và ngành bất động sản được khơi thông”.