Doanh nghiệp phân bón lao đao khi giá ure chạm đáy sau 27 tháng

BÀI LIÊN QUAN

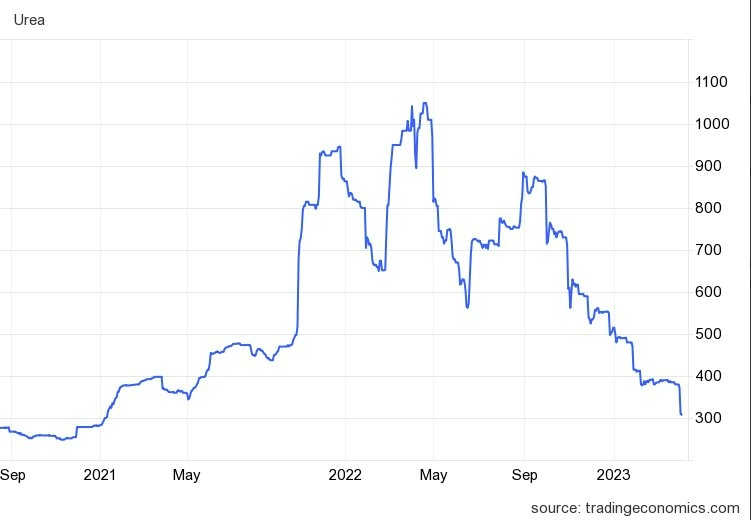

Doanh nghiệp phân bón còn cơ hội "tỏa sáng" khi lợi nhuận quý 4/2022 giảm tốc?Các doanh nghiệp phân bón đã bước qua đỉnh lợi nhuận sau khi lãi kỷ lục năm 2022?Doanh nghiệp phân bón đạt doanh thu và lợi nhuận kỷ lục trong năm 2022Nhịp sống thị trường thông tin, các doanh nghiệp phân bón sau khi trải qua năm 2022 “bội thu” với lợi nhuận cao kỷ lục đã phải đối mặt với nhiều thách thức ngay từ đầu năm nay. Từ đầu tháng 4, giá ure thế giới liên tục giảm mạnh, rớt xuống mức 307,5 USD/tấn - con số thấp nhất trong 27 tháng kể từ đầu năm 2021. Nếu so sánh với mức đỉnh được thiết lập vào giữa tháng 4 năm ngoái, giá của ure đã giảm mạnh đến 70% và hiện chưa có dấu hiệu dừng lại.

Nguyên nhân cho sự sụt giảm nghiêm trọng này là do các nhà sản xuất tại châu Âu đang mở rộng sản xuất do giá nguyên nhiên liệu đầu vào giảm trong bối cảnh nguồn khí đốt tự nhiên tăng lên, nhập khẩu LNG dồi dào. Chưa kể, sau khi Trung Quốc bãi bỏ lệnh cấm xuất khẩu đã khiến nguồn cung có xu hướng tăng trở lại, ảnh hưởng tiêu cực đến giá của các loại phân bón.

Trong bối cảnh này, nhiều công ty chứng khoán nhận định, các doanh nghiệp phân bón trong năm nay sẽ gặp nhiều thách thức trong việc sản xuất kinh doanh. Cụ thể theo KBSV, yếu tố thời tiết dù thuận lợi nhưng thị trường tiêu thụ dường như lại không ủng hộ ngành phân bón. Những biến động do tình hình chính trị bất ổn trên thế giới cộng thêm nhu cầu tiêu thụ suy yếu do chính sách tiền tệ thắt chặt khiến việc kinh doanh và xuất khẩu các mặt hàng nông sản được dự báo sẽ gặp nhiều khó khăn trong thời gian tới. Ngoài ra, việc kinh doanh phân bón cũng gặp nhiều trở lại do giá cả của các loại vật tư nông nghiệp thời điểm hiện tại vẫn đang duy trì ở mức cao.

Chứng khoán BSC cũng đồng ý với quan điểm này, đồng thời đưa ra dự báo các doanh nghiệp phân bón năm 2023 sẽ đối mặt với áp lực tăng trưởng âm từ mức nền so sánh cao của năm trước. Giá ure năm nay cũng chịu áp lực từ nguồn cung tăng do Trung Quốc đã nới lỏng xuất khẩu cộng với nhu cầu nhập khẩu ure từ Ấn Độ giảm xuống (quốc gia này đang tăng cường sản xuất ure nội địa). Khi so sánh với mức nền cao của năm 2022, biên lợi nhuận của các doanh nghiệp sản xuất phân bón trong nước nhiều khả năng sẽ bị thu hẹp.

Trong khi đó, đánh giá về ngành phân bón trong năm nay của SSI Research cũng không quá khả quan. Đơn vị này nhận định, việc Nga và Trung Quốc nới lỏng xuất khẩu khiến giá dầu có xu hướng giảm và sản lượng xuất khẩu ure trên toàn cầu tăng lên, điều này gây áp lực giảm giá ure nói riêng và lợi nhuận của các doanh nghiệp phân bón năm 2023 nói chung.

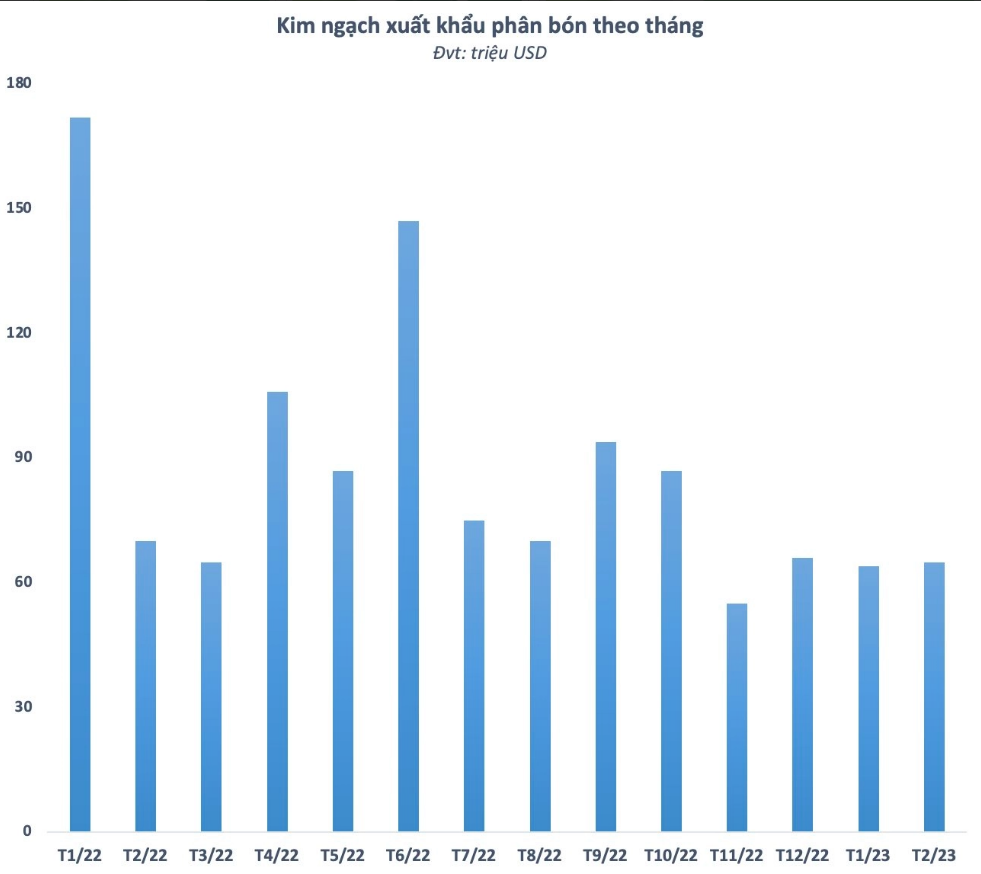

Ngoài những bất lợi về giá cả, hoạt động xuất khẩu của các doanh nghiệp phân bón cũng đang khá ảm đạm. Số liệu thống kê của Tổng cục Hải quan cho thấy, cả nước đã xuất khẩu gần 278.274 tấn phân bón các loại trong 2 tháng đầu năm, tương đương với 128,97 triệu USD với mức giá trung bình 463,5 USD/tấn, so về khối lượng đã giảm 21% và giảm 46,6% về kim ngạch; đồng thời giảm 32,4% về giá so với cùng kỳ năm trước.

Thận trọng đưa ra mục tiêu lợi nhuận

Hầu hết các doanh nghiệp phân bón đều dự báo được những khó khăn này và tỏ ra thận trọng về kế hoạch sản xuất kinh doanh trong năm nay. So với năm trước, chỉ tiêu lợi nhuận đã giảm mạnh, thậm chí còn thấp hơn cả năm 2021.

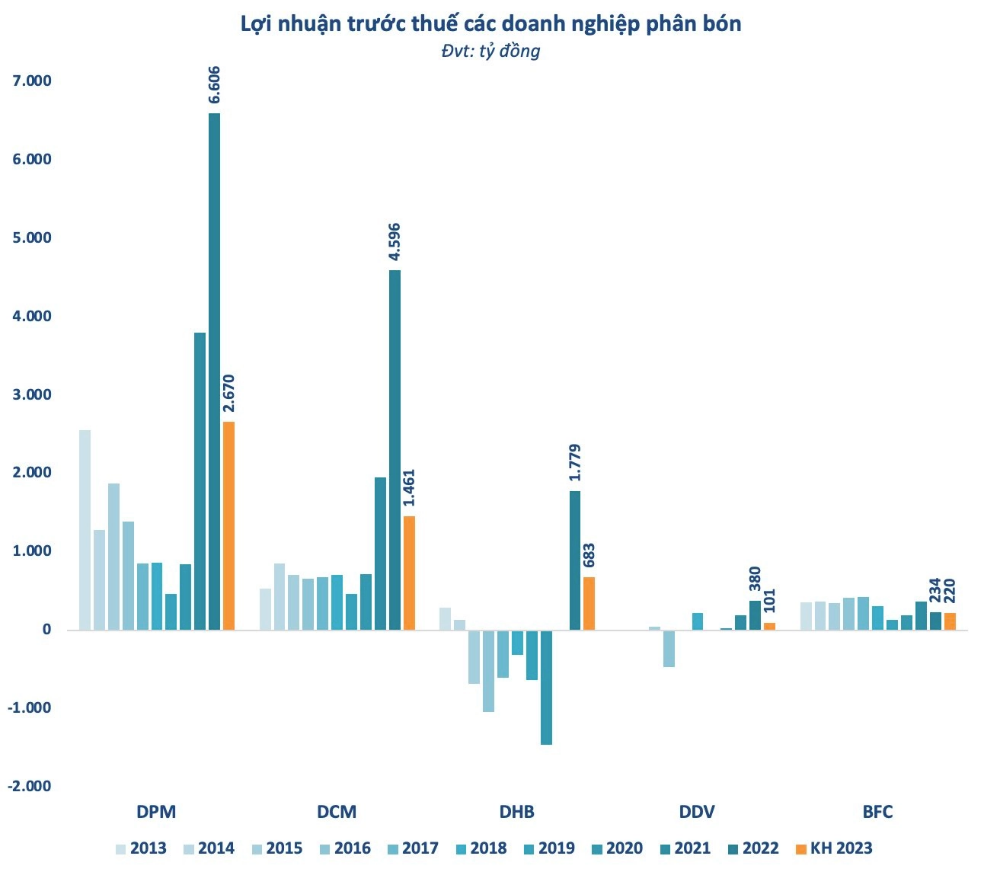

Cụ thể, Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (Đạm Phú Mỹ - mã chứng khoán: DPM) trong năm 2023 đặt mục tiêu 17.372 tỷ đồng tổng doanh thu hợp nhất và 2.670 tỷ đồng lợi nhuận trước thuế hợp nhất. So sánh với con số kỷ lục của năm 2022, kế hoạch kinh doanh của Đạm Phú Mỹ trong năm nay đã giảm 13% về doanh thu, trong khi lợi nhuận cũng đã giảm 60%.

Được biết, kế hoạch này được xây dựng dựa trên cơ sở giá ure năm nay được dự báo ở quanh mức 400 USD/tấn – 500 USD/tấn, so với mức đỉnh 1.000 USD/tấn được thiết lập trong năm 2022 đã giảm hơn một nửa. Một số tín hiệu còn cho thấy, Nga và Trung Quốc có thể sẽ dỡ bỏ những biện pháp hạn chế hạn ngạch xuất khẩu phân bón, vốn là nguyên nhân khiến nguồn cung năm 2022 khan hiếm và khiến giá phân bón tăng mạnh.

Trong khi đó, CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau – mã chứng khoán: DCM) cũng lên kế hoạch doanh thu và lợi nhuận năm 2023 đi lùi so với năm trước. Mục tiêu doanh thu của Đạm Cà Mau trong năm nay là 13.459 tỷ đồng và 1.461 tỷ đồng lợi nhuận trước thuế, so với con số thực hiện trong năm 2022 đã lần lượt giảm 18% và 68%.

CTCP Phân đạm và hóa chất Hà Bắc (Đạm Hà Bắc – mã chứng khoán: DHB) cũng tỏ ra khá thận trọng khi nhận định tình hình sản xuất, kinh doanh trong năm nay sẽ gặp nhiều khó khăn, thách thức. Mục tiêu doanh thu của Đạm Hà Bắc là 6.129 tỷ đồng, giảm 4% so với thực hiện năm trước. Ngoài ra, lợi nhuận trước thuế được đặt ra là 683 tỷ đồng, giảm 61% so với kết quả đạt được trong năm 2022.

Liên quan đến vấn đề này, Đạm Hà Bắc cho biết, nguồn than khan hiếm cộng với giá than trên toàn cầu vẫn ở mức cao khiến giá trong nước cũng dự báo sẽ tiếp tục tăng. Điều đáng nói, theo dự báo giá ure và NH3 thế giới sẽ giảm mạnh so với mức giá bình quân của năm trước. Chưa kể, doanh nghiệp còn phải đối mặt với sự cạnh tranh gay gắt về nguồn nhân lực khi tình trạng thiếu lao động đang diễn ra ngày càng nghiêm trọng.

Chung quan điểm, CTCP DAP – Vinachem (mã chứng khoán: DDV) cũng dự báo ngành phân bón trong nước năm 2023 vẫn còn nhiều khó khăn. Trong năm nay, công ty lên kế hoạch doanh thu 3.243 tỷ đồng, giảm nhẹ so với năm trước. Chỉ tiêu lợi nhuận trước thuế của Vinachem là 101,4 tỷ đồng, so với năm 2022 đã giảm đến hơn 73%.

Thời điểm hiện tại, tồn kho DAP trong nước đang ở mức cao bởi nhu cầu tiêu thụ nội địa thấp trong những tháng cuối năm 2022. Tuy nhiên, giá phân bón nói chung và giá DAP nói riêng giảm mạnh đã ảnh hưởng đến kế hoạch kinh doanh năm 2023. Ngoài ra, nguồn quặng apatit tuyển vẫn chưa được cấp đủ cho nhu cầu sản xuất. Do đó, công ty buộc phải mua bổ sung thêm quặng loại 1 nghiền có giá cao hơn phục vụ cho việc phối trộn với quặng tuyển nhằm giữ cho chất lượng sản phẩm tốt, công ty phải mua.

CTCP Phân bón Bình Điền (mã chứng khoán: BFC) trong năm nay cũng đặt mục tiêu doanh thu hơn 7.476 tỷ đồng cùng 220 tỷ đồng lợi nhuận trước thuế hợp nhất, so với cùng kỳ năm trước đã lần lượt giảm 14,3% và 6%. Được biết, kế hoạch này được đưa ra dựa trên dự báo tình hình trong nước và quốc tế vẫn tồn tại nhiều yếu tố bất lợi. Trong khi đó, giá cả nông sản và phân bón không ổn định, thời tiết vẫn còn diễn biến phức tạp; cộng thêm Trung Quốc mở cửa thị trường cũng sẽ ảnh hưởng đến hoạt động của các doanh nghiệp sản xuất và kinh doanh phân bón trong nước.

Thực tế cho thấy, nhiều doanh nghiệp phân bón vẫn thường xuyên lên kế hoạch thấp để dễ về đích. Sau đó, công ty sẽ điều chỉnh lại các chỉ tiêu kinh doanh vào cuối năm tùy theo tình hình thực hiện. Tuy nhiên có một điều không thể nào phủ nhận, đó là hàng loạt những khó khăn, thách thức đang hiện hữu ngày càng rõ ràng đối với ngành phân bón trong thời gian tới.