Chứng khoán SSI: Lợi nhuận năm 2023 của Hoa Sen có thể giảm 84%, xuống còn 41 tỷ đồng

BÀI LIÊN QUAN

Nhựa Hoa Sen dự kiến doanh thu giảm sâu trong năm 2023, lên kế hoạch IPO các công ty nhựa và bán lẻChứng khoán Rồng Việt: Hoa Sen có thể thua lỗ gần 1.000 tỷ đồng trong quý cuối năm nayGiá thép đi xuống, SSI Research hạ dự báo lợi nhuận của hàng loạt "ông lớn" ngành thép như của Hòa Phát, Hoa Sen, Nam KimNhịp sống thị trường thông tin, mới đây công ty chứng khoán SSI đã báo cáo cập nhật hoạt động kinh doanh của Công ty cổ phần Tập đoàn Hoa Sen. Động thái này xảy ra sau khi Hoa Sen công bố lợi nhuận dương trở lại trong quý 1/2023, tương đương với quý 2 của niên độ tài chính 2022-2023 (do năm tài chính của công ty bắt đầu từ tháng 10 năm trước và kết thúc vào tháng 1 năm sau).

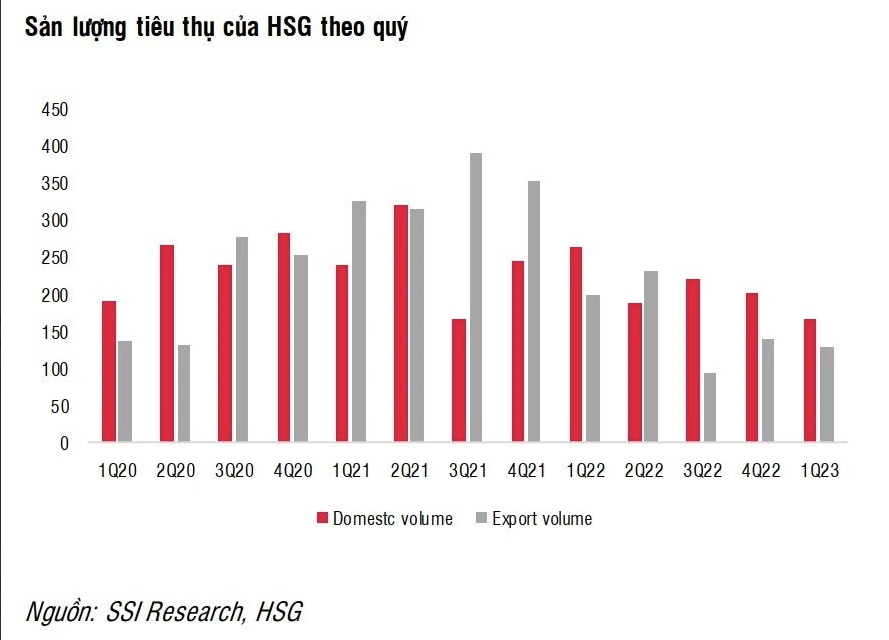

Trong kỳ này, Hoa Sen ghi nhận 251 tỷ đồng tiền lãi, so với cùng kỳ đã tăng 7,1% nhờ khoản hoàn nhập dự phòng hàng tồn kho lên đến 466 tỷ đồng do giá thép phục hồi. Tuy nhiên, phía SSI chi biết, sản lượng tiêu thụ của Hoa Sen vẫn còn yếu, đặc biệt đối với kênh nội địa khi sản lượng tiêu thụ quý 1/2023 đã giảm 37% xuống còn 167 nghìn tấn (tương đương với mức đáy trong quý 3/2021 khi áp dụng lệnh giãn cách xã hội do dịch Covid-19).

Tuy nhiên, sản lượng xuất khẩu của Hoa Sen lại duy trì ở mức ổn định là khoảng 50.000 tấn trong tháng 2 và tháng 3, trong khi mức đáy hồi tháng 7 đến tháng 9 năm ngoái là khoảng 32.000 tấn. Tuy nhiên, con số này so với mức đỉnh hồi nửa cuối năm 2021 vẫn thấp hơn khoảng 50%- 60%.

Tính theo năm tài chính 2022-2023, Hoa Sen ghi nhận khoản lỗ lên đến 430 tỷ đồng, nguyên nhân chủ yếu là do ghi nhận khoản lỗ lớn trong quý 4/2022. Phía SSI nhận định, xuất khẩu trong thời gian tới có thể phục hồi nhờ nhu cầu tăng từ Mỹ và châu u. Hoa Sen cũng đã ghi nhận khoảng 100.000 tấn đơn hàng đặt trước. Ngược lại, thị trường trong nước vẫn được dự báo còn nhiều ảm đạm do nền kinh tế vẫn đang chững lại. Theo kỳ vọng của SSI, sản lượng tiêu thụ của Hoa Sen trong năm 2023 sẽ giảm 24%, xuống còn 1,36 triệu tấn thay vì 1,49 triệu tấn theo ước tính trước đó.

Giá thép điều chỉnh cũng khiến tỷ suất lợi nhuận ngắn hạn còn nhiều biến động. Trong vài tháng qua, giá HRC trong nước đã điều chỉnh khoảng 12% sau khi giá cả tại Trung quốc đã giảm 14% do nguồn cung dư thừa. Đặc biệt, các đơn hàng được ký trước có thể giúp cho Hoa Sen đảm bảo tỷ suất lợi nhuận trong ngắn hạn cho kênh xuất khẩu.

Điều đáng nói, việc giá thép điều chỉnh sẽ ảnh hưởng tiêu cực đến dự phòng hàng tồn kho của công ty, đồng thời gây áp lực lên tỷ suất lợi nhuận chung. Đây là nguyên nhân quan trọng khiến SSI quyết định hạ dự báo lợi nhuận niên độ tài chính 2022-2023 của Hoa Sen từ 263 tỷ đồng xuống còn 41 tỷ đồng, so với cùng kỳ đã giảm 84%.

Đối với triển vọng ngắn hạn, SSI cho rằng vẫn còn nhiều thách thức, lợi nhuận còn biến động mạnh vì nhu cầu nội địa yếu cộng thêm giá thép thế giới điều chỉnh, làm giảm tỷ suất lợi nhuận của Hoa Sen. Đồng thời, với kết quả lợi nhuận âm trong nửa đầu năm nay, rất có khả năng Hoa Sen sẽ bị loại khỏi danh sách cổ phiếu được giao dịch ký quỹ tại HOSE sau khi báo cáo tài chính soát xét của công ty được công bố.