Chứng khoán Bản Việt (VCSC): Rủi ro hiện tại đối với nền kinh tế Việt Nam do đòn bẩy gia tăng

BÀI LIÊN QUAN

Lãi suất cao, áp lực trả nợ lớn, khó xoay vốn, doanh nghiệp BĐS nói “đứng trước nguy cơ sống còn”Doanh nghiệp BĐS: “Không lo lãi suất cao, chỉ sợ không tiếp cận được nguồn vốn”Nhiều tranh cãi trước đề xuất cho mua bán dự án BĐS chưa nộp đủ thuế phíTheo Doanh Nghiệp & Kinh Doanh, trong báo cáo chiến lược năm 2023 vừa mới công bố, Công ty Cổ phần Chứng khoán Bản Việt (VCSC) cho rằng năm 2022 có một số điểm tương đồng khá là rõ ràng với giai đoạn năm 2008 - 2012 khi chứng kiến các chính sách tiền tệ thắt chặt đột ngột sau thời gian tăng đòn bẩy trong nền kinh tế, giá đất tăng.

Sau vụ việc Vạn Thịnh Phát thì cũng đặt ra câu hỏi rằng: “Liệu Việt Nam có xảy ra các vấn đề về cơ cấu xoay quanh một sự bùng nổ bong bóng bất động sản cũng như các vấn đề về chất lượng tài sản trong ngân hàng tương tự với giai đoạn 2008-2012, Trung Quốc ngày nay hay như các nền kinh tế ASEAN ví dụ Thái Lan vào năm 1997?".

Lãi suất cao, doanh nghiệp BĐS "than" khó tiếp cận vốn từ ngân hàng

Có thể thấy, lãi suất cao và khó tiếp cận với dòng vốn từ ngân hàng đang là 2 vấn đề nóng dành cho bài toán tín dụng bất động sản. Làm thế nào để có thể khơi thông dòng vốn tín dụng vào thị trường bất động sản, nhất là ở trong bối cảnh gam màu trầm lắng đang chiếm chủ đạo.3 lý do khiến nhiều chủ đầu tư BĐS thà “ôm hàng ế” chứ không giảm giá bán

Đây là thời điểm được xem là “nước sôi lửa bỏng” của thị trường bất động sản Việt Nam khi các khó khăn cứ liên tục ập đến. Mối lo lớn của các tập đoàn, doanh nghiệp lớn chính là những lô trái phiếu đáo hạn trong khi nguồn tín dụng ngành này chưa được khai thông. Mặc dù rất khó khăn, cần nguồn tiền để kinh doanh nhưng nhiều doanh nghiệp vẫn “cắn răng” chấp nhận ôm hàng chứ không chịu giảm giá bán.

Mặc dù vậy thì Chứng khoán Bản Việt cũng dự báo những rủi ro hiện tại đối với nền kinh tế Việt Nam bởi đòn bẩy gia tăng cũng như phát triển bất động sản tăng nóng là thấp hơn đáng kể so với những giai đoạn lịch sử được sử dụng để so sánh.

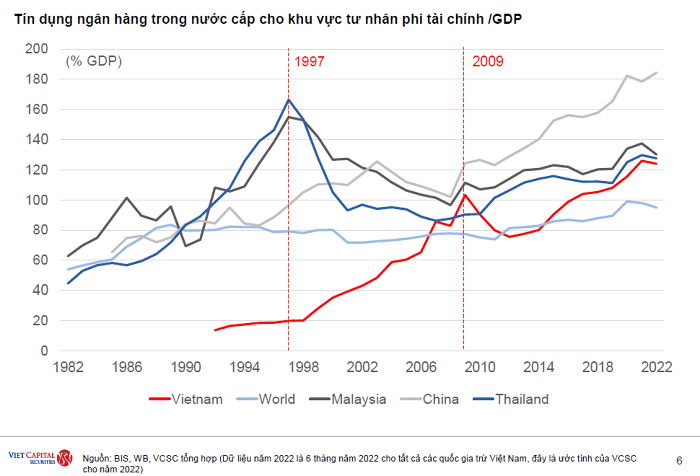

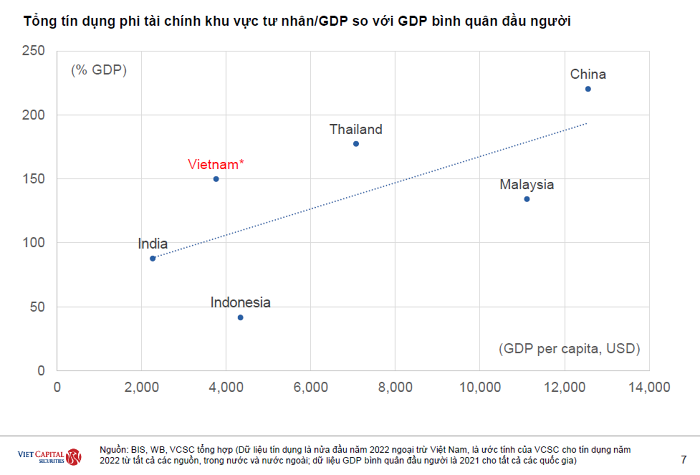

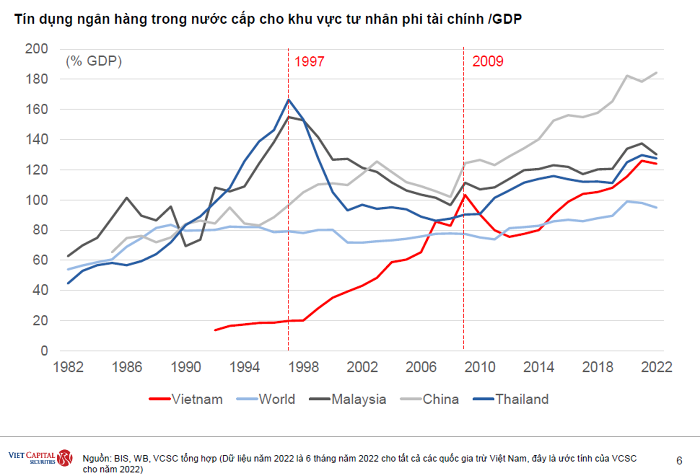

Có phân tích thêm, về việc Việt Nam liệu rằng có đang sử dụng đòn bẩy quá mức, Chứng khoán Bản Việt cho hay tỷ lệ đòn bẩy có vẻ tương đối các hơn khi so với mức độ phát triển kinh tế của Việt Nam như so sánh với GDP bình quân đầu người. Mặc dù vậy thì diễn biến này cũng đã duy trì trong thời gian 10 năm qua, tuy nhiên nền kinh tế của Việt Nam vẫn liên tục tăng trưởng cao với tình hình kinh tế vĩ mô ổn định ở trên diện tích rộng trong giai đoạn này.

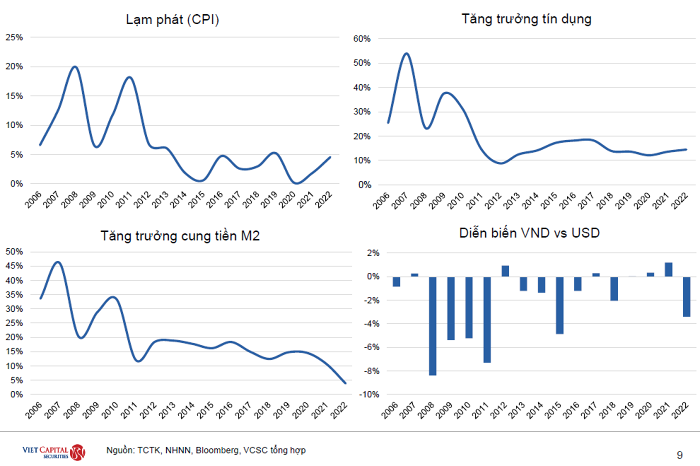

Bên cạnh đó thì Việt Nam cũng không phải đối mặt với bất ổn kinh tế vĩ mô. Lạm phát được kiểm soát (dưới 5%) trong thời gian 10 năm qua, tốc độ tăng trưởng tín dụng/GDP ở mức trung bình và tỷ giá USD/VND duy trì tương đối ổn định.

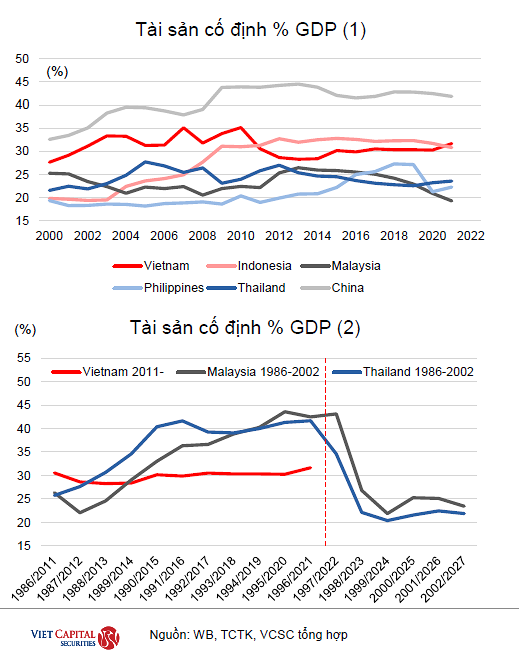

Còn về vấn đề Việt Nam có mức đầu tư quá mức vào những tài sản không hiệu quả. Số liệu do Chứng khoán Bản Việt tổng hợp cũng cho thấy câu trả lời là không. Tài sản cố định (GFCF)/ GDP tại Việt Nam cũng duy trì ổn định ở mức khoảng 30% trong thời gian 10 năm qua.

Còn tỷ lệ GFCF/GDP tại Indonesia tương đương với Việt Nam và ghi nhận thấp hơn ở các nước ASEAN. Trong khi đó thì GCFC/GDP của Trung Quốc cũng đã ở mức trên 40% tính từ năm 2009. GFCF/GDP cũng vượt mức 40% ở Thái Lan và Malaysia trước cuộc khủng hoảng tài chính châu Á vào năm 1997.

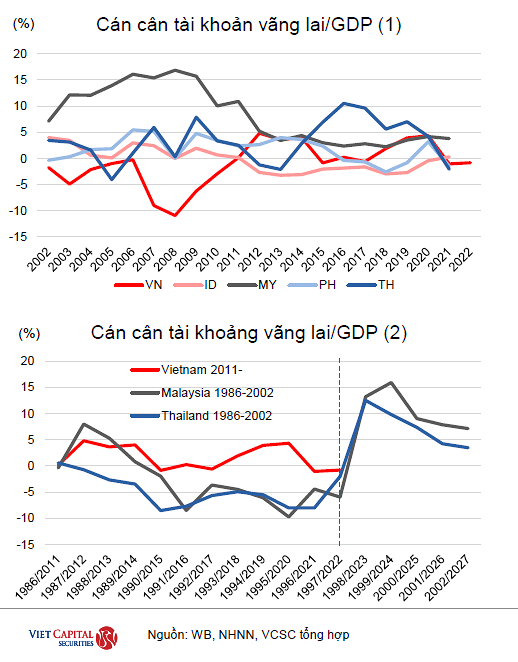

Khối phân tích cũng cho rằng Việt Nam không tiêu thụ nhiều hơn sản xuất khi thặng dư tài khoản vãng lai trung bình ghi nhận là ở mức 1,5% GDP trong 10 năm qua.

Trái lại thì Malaysia và Thái Lan cũng đã ghi nhận thâm hụt tài khoản vãng lai liên tục trong thời gian từ 8 - 10 năm trước. Thâm hụt tài khoản vãng lai trung bình trong thời gian 10 năm trước năm 1997 ghi nhận là 3,9% ở Malaysia và 5,7% là ở Thái Lan.

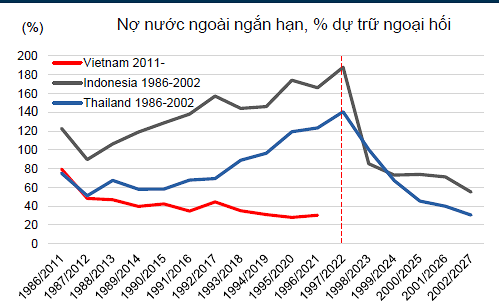

Bên cạnh đó, vị thế vay nợ nước ngoài của Việt Nam cũng không rơi vào trạng thái bấp bênh. Hơn thế, tổng nợ nước ngoài cũng như nợ nước ngoài ngắn hạn so với dự trữ ngoại hối vẫn còn đang ở trong tầm kiểm soát.

Phía Ngân hàng Thế giới (WB) cũng ước tính tổng nợ nước ngoài của Việt Nam (khu vực công và tư nhân) ghi nhận là ở mức 39% GNI vào năm 2021. Con số này là trái ngược với con số 65% tại Indonesia và 75% ở Thái Lan vào năm 1997.

Và nợ nước ngoài ngắn hạn của Việt Nam cũng chỉ dưới mức 10% GNI vào năm 2021 và nó tương đương 30% dự trữ ngoại hối so với 141% tại Thái Lan và 188% tại Indonesia vào năm 1997.

Chứng khoán Bản Việt cũng ước tính rằng dự trữ ngoại hối ghi nhận đã giảm xuống mức dưới 3 tháng nhập khẩu (bao gồm hàng hóa và dịch vụ) vào thời điểm cuối năm 2022. Mặc dù vậy thì dự báo dự trữ ngoại hối của Việt Nam cũng sẽ tăng lên 3 tháng nhập khẩu vào năm 2023 nhờ vào nguồn cung thặng dư thương mại và FDI, kiều hối.

Cũng theo Chứng khoán Bản Việt, mặc dù cho tổng đòn bẩy cũng như các khoản vay nước ngoài của Việt Nam đã tăng rõ rệt trong thời gian 10 năm qua, tuy nhiên dự báo tình hình hiện tại cũng có thể kiểm soát được ở trong bối cảnh nền kinh tế có khả năng tiếp tục sẽ tăng trưởng mạnh trong thời gian sắp tới.

Có một số chủ đầu tư bất động sản sẽ có thể gặp khó khăn về tài chính bởi đòn bẩy tài chính cao và/hoặc tiến độ bán hàng có phần chững lại ở một số dự án cụ thể. Mặc dù vậy thì Việt Nam dường như không đầu tư quá cao vào những tài sản không sinh lợi ở cấp độ vĩ mô và cũng không phụ thuộc quá nhiều vào những khoản vay nước ngoài. Dư nợ cho vay bất động sản của hệ thống ngân hàng (ước tính chiếm khoảng 6-7% tổng tín dụng) vẫn còn nằm trong tầm kiểm soát.

Và trong kịch bản cơ sở thì Chứng khoán Bản Việt cũng dự báo Ngân hàng Nhà nước sẽ hỗ trợ cho hệ thống ngân hàng về thanh khoản khi cần thiết nhưng Chính phủ sẽ không bảo lãnh cho các chủ đầu tư bất động sản tư nhân.