Các ngân hàng trung ương châu Á chật vật kiểm soát lạm phát

Theo Zingnews, Nikkei Asia cho biết các nền kinh tế trên toàn cầu đã bị chao đảo hồi đầu năm 2020 vì đại dịch. Người dân bị mắc kẹt trong nhà vì các đợt phong tỏa. Các cơ quan quản lý tiền tệ đã cùng hạ lãi suất và gia tăng khả năng tiếp cận nguồn vốn của doanh nghiệp nhằm hỗ trợ họ tránh khỏi nguy cơ bị phá sản.

Bảng cân đối kế toán của các ngân hàng trung ương lớn nhất thế giới trong 2 năm 2020 và 2021 đã được mở rộng thêm 10.000 tỷ USD.

Sau 2 năm, kinh tế dần bình thường trở lại. Tuy nhiên vấn đề mới lại xảy đến với chính phủ và doanh nghiệp trên toàn cầu. Đó là nợ nần, lạm phát cùng những bất ổn của thị trường hối đoái khiến các ngân hàng trung ương phải có động thái giành lại quyền kiểm soát.

Chưa có sự thống nhất

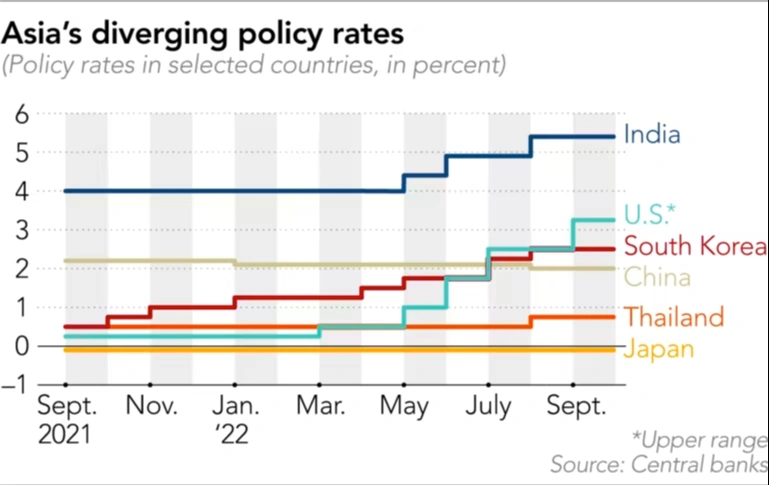

Trong khu vực châu Á, Ngân hàng Dự trữ Ấn Độ và Bangko Sentral ng Pilipinas của Philippines đã trở thành 2 trong những ngân hàng thuộc nhóm “diều hâu” nhất. Trong năm nay, họ đã tăng lãi suất lên 190 và 225 điểm cơ bản tương ứng trong bối cảnh các đồng nội tệ lao dốc xuống mức thấp nhất so với đồng bạc xanh.

Mặt khác, Ngân hàng Nhân dân Trung Quốc (PBoC) lại khá bình thản khi hạ lãi suất của công cụ cho vay trung hạn (MLF) kỳ hạn 1 năm hồi tháng 8. Theo đó, các ngân hàng thương mại có thể giảm lãi suất huy động vào giữa tháng 9 và nới lỏng mức sàn với lãi suất thế chấp cho người vay mua nhà lần đầu tiên.

Điều này xảy ra khi Trung Quốc ghi nhận lạm phát cơ bản ở mức 0,8% vào tháng 8.

So với các ngân hàng trung ương châu Á khác, Ngân hàng Trung ương Nhật Bản (BOJ) cũng đã thực hiện một cách tiếp cận hoàn toàn khác. Trong tháng 8, lạm phát lõi (không bao gồm giá năng lượng và thực phẩm) vẫn ở mức 1,6% nên BOJ đã duy trì lãi suất ở mức gần bằng 0.

Trong năm nay, đồng yen đã giảm 20% so với đồng USD trong bối cảnh các nhà đầu tư từ Nhật Bản sang Mỹ để hưởng mức lãi lớn hơn.

Các cơ quan quản lý tiền tệ tại Thái Lan vẫn tập trung vào nợ hộ gia đình cao ở mức 91% GDP, mức cao nhất so với bất kỳ nước đang phát triển nào khác.

Tuy nhiên, sau cùng, ủy ban chính sách tiền tệ của Thái Lan đã chịu thua trước mức lạm phát của tháng 8, tăng lãi suất lần đầu tiên kể từ năm 2018, tăng từ 0,5% lên 0,75%.

Vào tháng 9, Thái Lan đã tăng lãi suất 0,25 điểm phần trăm và được cho là sẽ tiếp tục làm vậy vào tháng 11.

Tại Hàn Quốc, tình hình cũng không mấy khả quan dù quốc gia này có lịch sử thực hiện chính sách thắt chặt tiền tệ. Hàn Quốc là nền kinh tế lớn đầu tiên quyết định nâng lãi suất vào tháng 8 năm ngoái, thời điểm mà ghi nhận lạm phát cơ bản chỉ ở mức 1,3%.

Vào tháng 7 năm nay, Ngân hàng Trung ương Hàn Quốc (BOK) đã tăng lãi suất thêm 50 điểm cơ bản. Vào tháng 8, mức tăng là 25 điểm cơ bản.

Không lặp lại vết xe đổ của Nhật Bản

Khi các cơ quan quản lý đã bị dồn vào chân tường, các biện pháp năm 2020 đã được đưa ra. Theo Yukihiro Kitamura, một nhà tư vấn doanh nghiệp nhỏ và cựu giám đốc ngân hàng, Nhật Bản đã triển khai một chương trình lớn bảo đảm khoản vay cho công ty nhỏ.

Trong khoảng thời gian từ tháng 1/2020 đến tháng 12/2021, bảng cân đối kế toán của BOJ đã tăng 26%, đạt 1,3 lần GDP. Trong khi đó, bảng cân đối của Fed chỉ bằng 38% GDP của Mỹ.

Thực sự đó đã được coi là một thành công chính sách lớn tại Nhật Bản nếu điều này gây nên lạm phát. Trong nhiều năm, quốc gia này đã nỗ lực đảo ngược gần 20 năm giảm phát bằng cách nới lỏng chính sách tiền tệ.

Tuy nhiên, tăng trưởng kinh tế của Nhật Bản vẫn thấp cho dù ngân hàng trung ương đã nỗ lực bơm tiền.

Chương trình cho vay dành cho doanh nghiệp nhỏ cho thấy những công ty nhỏ báo cáo doanh số bán hàng giảm ít nhất 5% đều có thể vay trong thời hạn lên đến 20 năm và trả chậm lên tới 5 năm.

Chính quyền địa phương đã hỗ trợ cho các khoản lãi suất từ 1% đến 1,5% với quy định nới lỏng và thủ tục dễ dàng hơn.

Vào cuối năm 2020, các chương trình cho vay được bảo đảm tăng vọt lên 42 nghìn tỷ yên (290 tỷ USD). Vì biết khoản vay sẽ được hậu thuẫn bởi chính phủ nên các ngân hàng địa phương đã đổ xô cho doanh nghiệp nhỏ vay tiền.

Thậm chí, các ngân hàng còn cho những doanh nghiệp không bị ảnh hưởng nặng nề vì dịch bệnh vay tiền. Họ tuyên bố rằng doanh nghiệp nên tận dụng khoản vay được đảm bảo và trợ cấp. Đôi khi, số tiền này được chuyển thành mua bất động sản hoặc đầu tư vào chứng khoán.

Chương trình này đã thành công khi giúp các công ty xoay sở tốt. Số vụ phá sản doanh nghiệp tại Nhật Bản vào năm ngoái đã giảm xuống mức thấp nhất trong hơn 50 năm qua cho dù ảnh hưởng từ đại dịch. Tuy nhiên, các doanh nghiệp nhỏ đang nợ nhiều và doanh số chưa hồi lại như thời điểm trước đại dịch.

Dữ liệu từ BOJ và Bộ Tài chính cho thấy các doanh nghiệp nhỏ có doanh số bán hàng từ tháng 4 đến tháng 6 thấp hơn 9,2% so với năm 2019. Mặt khác, các khoản nợ lại tăng 8,5%.

Nền kinh tế Trung Quốc cũng bị ảnh hưởng nặng nề khi khoảng 80.000 tỷ nhân dân tệ tiền mới được tạo ra trong bối cảnh bảng cân đối kế toán của PBoC tăng thêm 3,6% tính từ năm 2020.

Kể từ năm 2016, nợ khu vực phi tài chính tư nhân, hay của tập đoàn phi tài chính và hộ gia đình đã duy trì trên 200% GDP của Trung Quốc.

Theo cảnh báo từ các nhà quan sát, Trung Quốc có thể lặp lại vết xe đổ của Nhật Bản năm 1989 khi các khoản nợ tăng kỷ lục.

BOJ sau đó đã tăng lãi suất chiết khấu từ 2,5% lên 6%, khiến quốc gia rơi vào tình trạng trì trệ và giảm phát. Tại Tokyo, giá đất thương mại đã giảm 83% từ năm 1991 đến năm 2001.

Giá trị tài sản thế chấp của các ngân hàng gần như vô giá, thậm chí mất khả năng thanh toán. Điều này gây nên một cuộc khủng hoảng hệ thống tài chính vào năm 1998.

Hiện nay, Trung Quốc cần cảnh giác câu chuyện “Nhật Bản hóa”. Umezawa, chiến lược gia của Pictet Japan cho rằng: “Trung Quốc đã tìm hiểu quá khứ của Nhật Bản rất kỹ để không lặp lại vết xe đổ của người hàng xóm”.

Suy xét kỹ

Lạm phát trên toàn cầu đang gia tăng, tuy nhiên với cường độ khác nhau. Trong tháng 8, lạm phát cơ bản (không gồm năng lượng và thực phẩm) tại Mỹ đã ở mức 6,3%, cao hơn nhiều so với mức mục tiêu 2% của Fed.

Tại EU, lạm phát cơ bản cũng tăng ở mức 5,5%. Trong khi đó, con số tại châu Á dao động từ 0,8% tại Trung Quốc đến 4% ở Hàn Quốc.

Thế nhưng, các nhà hoạch định chính sách vẫn bất đồng về nguyên nhân và cách khắc phục lạm phát.

Trong bối cảnh Nhật Bản gánh các khoản nợ khổng lồ và duy trì lãi suất mức thấp nhất, nước này đã nhận ra dấu hiệu của sự tháo chạy vốn từ tháng 7.

Gần đây, thị trường tài chính đã cho thấy sự phản ứng dữ dội. Điều này chỉ ra khó khăn trong việc giúp kinh tế tăng trưởng trong dài hạn mà không gây nên các đợt tăng giá hoặc lạm phát về giá tài sản.

Fukumoto, giáo sư kinh tế tại Đại học Kinh tế Osaka, người từng là tổng giám đốc bộ phận quốc tế của BOJ, cho biết: “Mối quan tâm của các ngân hàng trung ương ở các nền kinh tế châu Á là lạm phát và tình trạng dòng vốn tháo chạy”.

Theo lý giải của ông, trong khi các quốc gia G7 tuân theo nguyên tắc tự chủ tiền tệ và luân chuyển vốn tự do với chi phí quản lý tỷ giá hối đoái, các quốc gia đang phát triển thường phải ưu tiên ổn định tỷ giá hối đoái với chi phí tự chủ về tiền tệ do nhu cầu đầu tư nước ngoài.

Vấn đề tương tự cũng xảy ra với Trung Quốc. Vay vốn là một vấn đề lớn khi đồng nhân dân tệ không thể chuyển đổi hoàn toàn.

Với nhiệm vụ duy trì đồng nhân dân tệ ổn định nên công việc của PBOC rất phức tạp. Chênh lệch lãi suất giữa Mỹ và Trung Quốc có thể tăng lên sau khi một chính sách tiền tệ quá nới lỏng. Kết quả là đồng nhân dân tệ giảm giá so với đồng USD.

Dự trữ ngoại hối của Trung Quốc từ năm 2014 đến năm 2016 giảm 1.000 tỷ USD còn 3.000 tỷ USD vì nguồn vốn tháo chạy khỏi đất nước trong tình trạng lo ngại khả năng đồng nhân dân tệ mất giá.

PBOC hiện đang tạo ra ranh giới giữa khuyến khích dòng vốn và kích thích nền kinh tế do nền kinh tế tăng trưởng trì trệ.

Hôm 28/9, PBOC đã để đồng NDT giảm quá mức hỗ trợ quan trọng là 7,18 nhân dân tệ đổi 1 USD năm 2019 còn 7,23 nhân dân tệ đổi 1 USD, mức yếu nhất kể từ tháng 1 năm 2008.

Tuy nhiên, trước đó một ngày, ngân hàng đã cảnh báo chống lại việc bán tháo đồng NDT.

Có thể nhận thấy thách thức trong việc cân bằng hỗ trợ cho kinh tế và né tránh lạm phát giá tài sản từ chính sách tiền tệ ở Hàn Quốc.

Giá chung cư tại Seoul từ cuộc khủng hoảng do dịch bệnh năm 2020 đã tăng 18%. Đến thời điểm này, đây vẫn là mức tăng mạnh nhất trong số những thành phố lớn tại khu vực châu Á.

Trên thị trường nhà ở, lãi suất tăng sẽ rất được quan tâm bởi lẽ khoảng 80% các khoản thế chấp có lãi suất thả nổi.

Bởi vậy, các khoản thanh toán thế chấp sẽ tăng theo lãi suất của Ngân hàng trung ương Hàn Quốc. Tuy nhiên, hiện các nhà hoạch định chính sách nước này không có lựa chọn nào khác, và buộc phải kiềm chế gia tăng nợ của khu vực tư nhân.

Viện Tài chính Quốc tế, một tổ chức tư vấn thương mại có trụ sở tại Washington cho biết Hàn Quốc là nước duy nhất tại châu Á có nợ hộ gia đình vượt quá GDP, ở mức 102%.

Theo các nhà phân tích, BOK hiện nay đang ưu tiên chống lại lạm phát hơn là tăng trưởng kinh tế.

Eric Chiang, nhà kinh tế liên kết tại Moody's Analytics nói: “Ngân hàng trung ương đang chịu sức ép thắt chặt tiền tệ vì đồng won dao động ở mức yếu nhất tính từ tháng 4 năm 2009 và lạm phát đạt đỉnh tính từ tháng 11 năm 1998”.