Biên lợi nhuận mảng “heo ăn chuối” của HAGL ngày càng thu hẹp, suýt chạm đáy

BÀI LIÊN QUAN

Nguồn doanh thu của các CLB Manchester United, Real Madrid ra sao từ câu chuyện đội bóng HAGL không có tiền nếu thiếu Carabao?Heo ăn chuối và trái cây có phải là động lực đưa HAGL thoát “cửa tử”?Carabao - nhãn hàng quảng cáo, tài trợ cho HAGL mạnh cỡ nào?Theo Nhịp sống thị trường, trong Hội nghị gặp gỡ nhà đầu tư diễn ra vài ngày trước, ông Đoàn Nguyên Đức (bầu Đức) - Chủ tịch HĐQT CTCP Hoàng Anh Gia Lai (HAGL, mã chứng khoán: HAG) - thẳng thắn chia sẻ: “Năm 2023 về mảng heo, HAGL xác định sẽ không có lợi nhuận”. Phát biểu này cho thấy, HAGL đang thận trọng hơn với mảng chăn nuôi - vốn là mảng sẽ giúp bầu Đức tìm lại ánh hào quang.

Cuối tháng 9/2022, trong buổi ra mắt sản phẩm heo ăn cuối, bầu Đức khi đề cập đến sản phẩm này từng mở đầu rằng: “HAGL đã thoát nạn”. Thực tế cho thấy, “heo ăn chuối” đã mang đến cho HAGL một thành công nhất định. Sản phẩm này đánh trúng tâm lý người tiêu dùng là yêu thích sản phẩm thịt được nuôi hữu cơ, không dùng kháng sinh và hóa chất. Sản phẩm này còn gắn liền với bầu Đức - doanh nhân từng ở đỉnh vinh quang nhờ bất động sản nhưng nhiều lần “ngã ngựa” khi chuyển sang mảng nông nghiệp.

Tuy nhiên, nếu như xét về hiệu quả kinh doanh, mảng “heo ăn chuối” có thực sự giúp HAGL trở lại đỉnh vinh quang như xưa hay không, đó lại là một câu hỏi lớn.

Sự thật phía sau mức tăng 5 lần của lợi nhuận

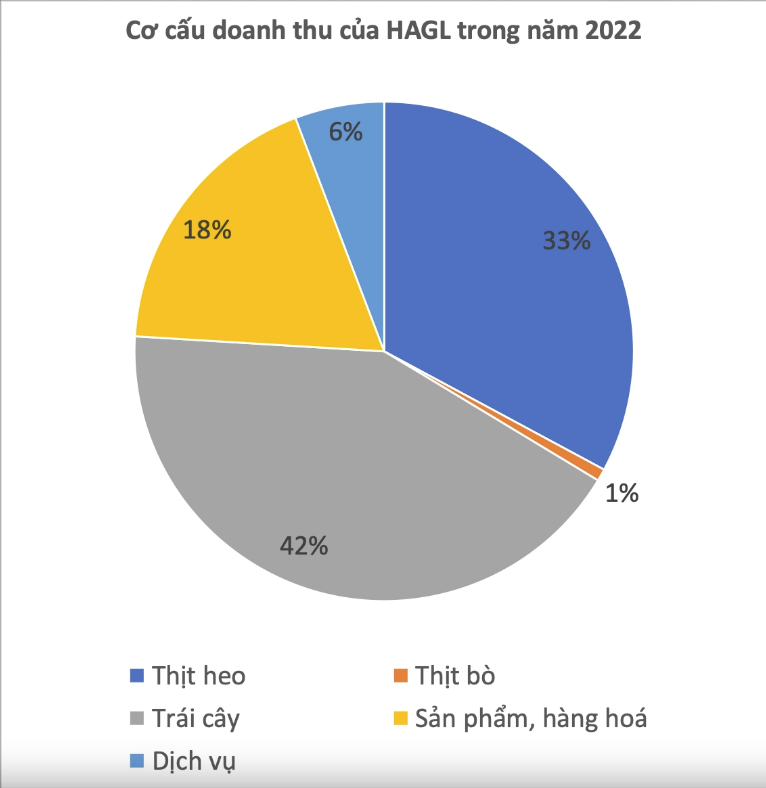

Trong năm 2022, HAGL ghi nhận doanh thu thuần là 5.081 tỷ đồng, so với năm 2021 đã cao gấp 2,5 lần. Chiếm đến 33% là doanh thu từ việc bán thịt heo, tương đương 1.669 tỷ đồng và đứng ở vị trí thứ hai chỉ sau mảng trái cây (42%, tương đương 2.150 tỷ đồng). Mảng “heo ăn chuối” ghi nhận biên lợi nhuận gộp là 24,2%, chỉ sau con số 31,5% của mảng trái cây.

Nếu so sánh với mức trung bình khoảng 10% của nhiều ông lớn trong ngành, con số 24% của HAGL được coi là khá cao. Nguyên nhân bởi, doanh nghiệp của bầu Đức đã tận dụng được chuối thải để sản xuất thức ăn chăn nuôi, tiết kiệm đáng kể chi phí đầu vào (vốn tăng phi mã trong năm qua).

Sau khi khấu trừ các loại chi phí, công ty ghi nhận 1.180 lãi sau thuế, so với năm 2021 tăng cao gấp 5 lần. Tuy nhiên, đây chỉ là con số bề nổi. Nếu khi sâu vào các khoản khác, dễ dàng thấy được hoạt động kinh doanh của HAGL vẫn chưa thực sự hiệu quả.

Cụ thể, dù HAGL có doanh thu cao gấp 2,5 lần năm cũ nhưng lợi nhuận gộp từ mảng hoạt động kinh doanh chỉ là 1.165 tỷ đồng. Con số này chỉ đủ để trả cho 1.634 tỷ đồng chi phí tài chính, chỉ còn dư 31 tỷ đồng mà thôi. Vì thế, số tiền còn dư không đủ chi trả cho khoản chi phí bán hàng là 252 tỷ đồng và 93 tỷ đồng lương nhân viên, chưa tính các khoản chi phí khác.

Trong năm qua, chi phí quản lý doanh nghiệp ghi nhận ở mức dương 1.402 tỷ đồng, đây là khoản biến động nhiều nhất, giúp HAGL lãi khủng. Mục này dù là chi phí nhưng lại được ghi nhận là “dương” bởi đây là khoản thu về, HAGL đã ghi nhận khoản hoàn nhập dự phòng lên đến 1.561 tỷ đồng. Dễ dàng thấy được rằng, hoạt động kinh doanh cốt lõi của HAGL vẫn chưa thể cân bằng những khoản chi phí, lãi chủ yếu đến từ khoản hoàn nhập dự phòng.

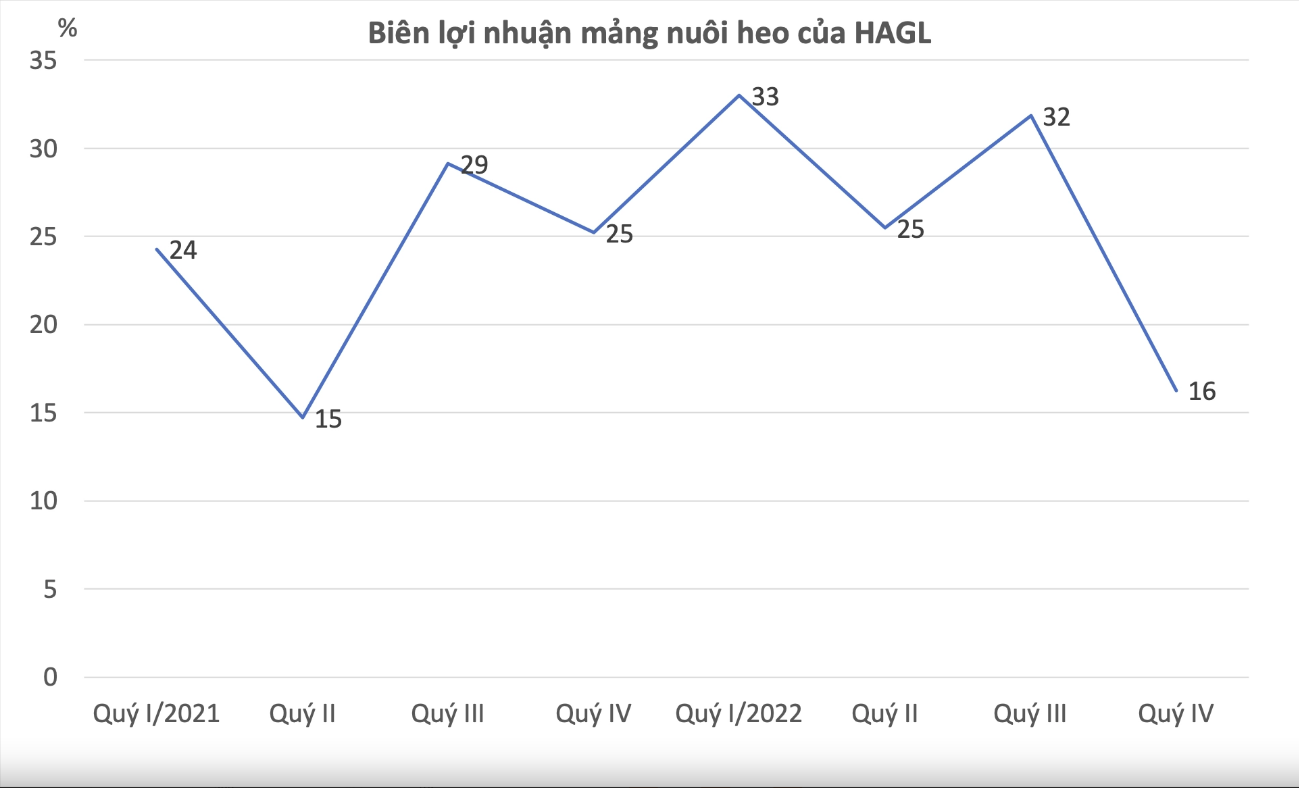

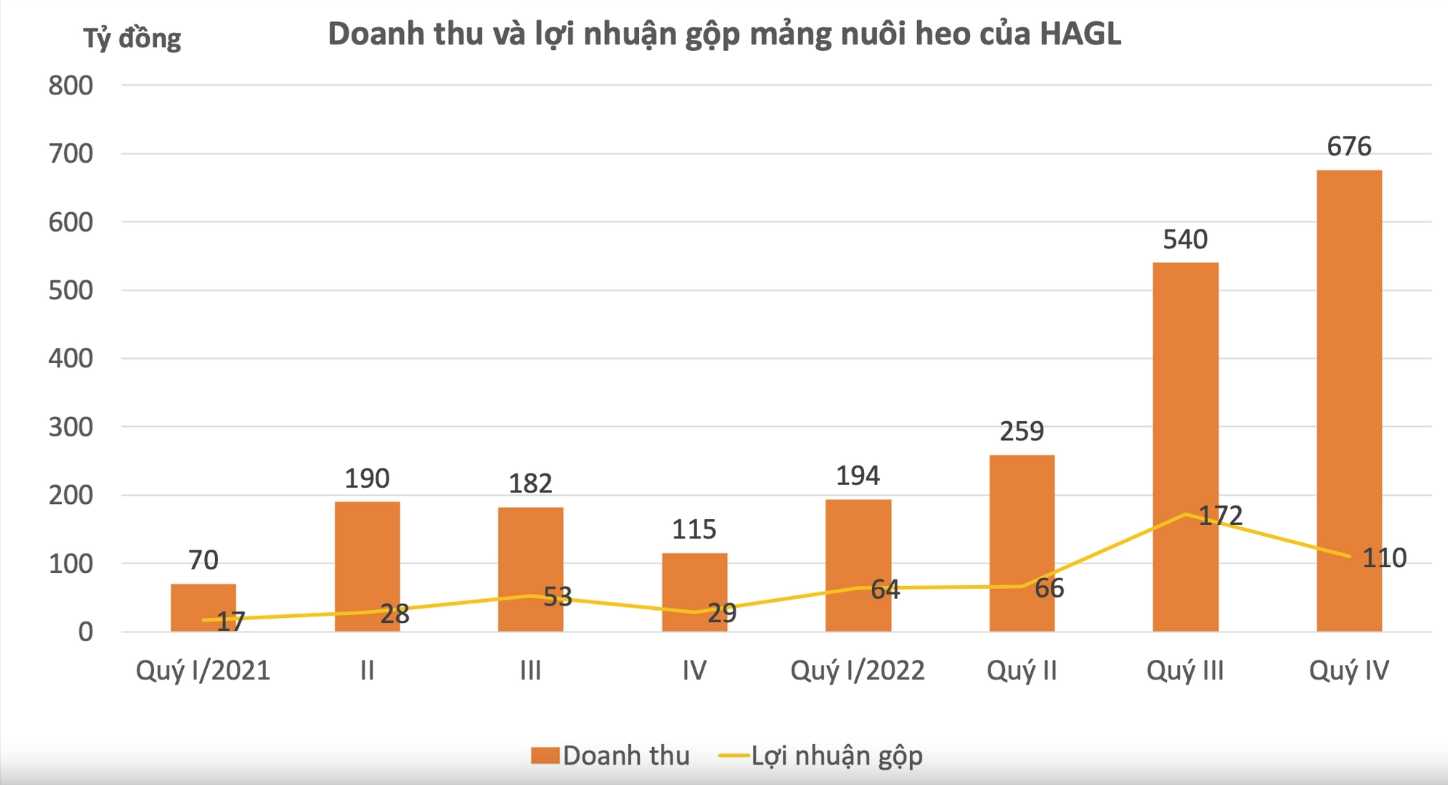

Biên lợi nhuận cả năm của mảng nuôi heo là 24,2%, nhưng nếu xét theo quý thì con số này đang dần thu hẹp. Trong quý 4/2022, biên lợi nhuận của mảng này đã giảm một nửa so với quý 3 và chỉ còn 16%. Do đó, lợi nhuận gộp mảng nuôi heo cũng giảm 35%, xuống chỉ còn 110 tỷ đồng.

Liên quan đến vấn đề này, bầu Đức lên tiếng lý giải và cho biết, trong những tháng cuối năm giá bán thịt heo vẫn đang duy trì ở mức thấp. Cụ thể, Nhịp sống thị trường dẫn lại lời ông Đức cho biết: “Thời điểm hiện tại, ngành heo trong nước vẫn trong tình trạng giá thấp cùng với sức mua yếu. Tình hình này tiếp tục tiếp diễn, chắc chắn nông dân sẽ lỗ, dẫn đến hiện tượng bỏ chuồng. Hiện nay, có đến 70% nguồn cung heo trên thị trường đến từ các hộ nông dân. Một khi nông dân bỏ chuồng sẽ xảy ra hiện tượng quá bán. Sau khi hụt cung, giá bán sẽ tăng lên. Dự kiến tháng 4, tháng 5/2023 sẽ hồi phục. Tuy nhiên, đó chỉ là hy vọng bởi thị trường luôn không nói trước được điều gì”.

Bầu Đức cũng bổ sung, HAGL đã và đang xây dựng một kế hoạch thận trọng, cố gắng duy trì mảng heo “không lãi nhưng cũng không lỗ”. Nếu thuận lợi, thị trường sẽ hồi phục vào khoảng tháng 4 hoặc tháng 5 đúng như dự báo.

Trong năm qua, giá heo hơi liên tục biến động mạnh, có khi đạt đỉnh vào thời điểm tháng 7, tháng 8 với giá khoảng 72.000 - 75.000 đồng/kg, sau đó bất ngờ lao dốc mạnh mẽ, xuống chỉ còn 51.000 - 55.000 đồng/kg. Chi phí chăn nuôi trung bình của những hộ nuôi nhỏ lẻ trong khoảng 60.000 đồng/kg, trong khi của doanh nghiệp nuôi khép kín là khoảng 50.000 đồng/kg. Vì thế trong quý 3/2022, biên lợi nhuận gộp mảng chăn nuôi heo của công ty gần như chạm đỉnh với 32%, trong khi quý 4/2022 gần như ở mức kỷ lục.

Mới đây, Bộ Công Thương dự báo ngành chăn nuôi năm 2023 vẫn đối mặt với nhiều khó khăn. Cụ thể, dịch tả châu Phi có thể ảnh hưởng tiêu cực đến nguồn cung của mặt hàng này trong bối cảnh vắc xin vẫn chưa cho được hiệu quả tích cực.

Chuỗi chăn nuôi vẫn còn khuyết vị trí

Trong thời gian qua, bầu Đức liên tục nhấn mạnh câu chuyện “heo ăn chuối”, “gà chạy bộ”. Tuy nhiên những điều này vẫn chưa đủ để có thể giành giật thị phần với các doanh nghiệp khác. Các ông lớn trong ngành chăn nuôi đã có mặt trên thị trường khá lâu, thương hiệu cũng được người tiêu dùng nhớ mặt đặt tên. Chưa kể, các doanh nghiệp này còn có hệ sinh thái hoàn chỉnh, từ chăn nuôi giết mổ cho đến chế biến. Hệ thống cửa hàng của họ cũng được phân bổ khắp cả nước.

Đối với HAGL, kể từ đầu năm 2022 - khi bắt đầu mảng nuôi heo - thì vẫn chủ yếu tập trung vào việc bán heo hơi. Đến quý 1, công ty lên kế hoạch mở 200 cửa hàng đến cuối năm 2022 và 1.000 cửa hàng đến năm 2023, song song với việc hoàn thành nghĩa vụ trả nợ cũng như giải quyết các vấn đề tài chính còn tồn đọng. Nếu so với kế hoạch đặt ra, tính đến tháng 2/2023 HAGL mới chỉ có 65 cửa hàng, bao gồm cả cửa hàng nhận phân phân phối thịt của công ty như Homefarm hay Lotte Mart.

Bầu Đức cho biết, Bapi HAGL cũng đang trong giai đoạn tái cấu trúc toàn diện, nhiều điểm bất khả thi khiến những kế hoạch ban đầu chưa thể hoàn thành tiến độ. Với lộ trình mới được đề ra, có đến 80% cửa hàng của Bapi sẽ là nhượng quyền bởi doanh nghiệp không đủ vốn mở cửa hàng mới. Chuỗi đi chậm trong thời gian qua bởi thiếu hụt chi phí để đầu tư toàn diện.

Trong năm 2023, Bapi sẽ đẩy mạnh nhượng quyền, bán qua App, cộng tác viên... Tức là, HAGL trong năm nay sẽ tái cấu trúc Bapi, giảm sở hữu vốn và mời gọi đối tác. “Theo đó, Bapi sẽ là nơi tiêu thụ tất cả sản phẩm nông sản HAGL nhằm không phụ thuộc vào thị trường”, bầu Đức cho biết.

Không chỉ gặp khó khăn trong việc hiện thực hóa mục tiêu số lượng cửa hàng phân phối, chuỗi chăn nuôi của bầu Đức còn đang bị khuyết một vị trí vô cùng quan trọng, đó là giết mổ và chế biến. Trước đó, ông Đinh Văn Lộc - Tổng Giám đốc Công ty CP Bapi HAGL - lý giải trong buổi buổi ra mắt Bapi tại Đà Nẵng rằng, Bapi chưa xây dựng nhà máy giết mổ riêng bởi cần rất nhiều thời gian. Thay vào đó, công ty lựa chọn việc liên kết với các công ty giết mổ khác.