Yếu tố nào giúp Sabeco "lãi đậm" trong quý III/2022?

BÀI LIÊN QUAN

Nhờ Sabeco, ông lớn đồ uống Thái Lan tham vọng giành lại ngôi vương tại thị trường bia Đông Nam ÁLãnh đạo Sabeco kỳ vọng sản lượng tiêu thụ phục hồi trở lại mức trước dịch vào đầu năm 2023Quý 2/2022, Sabeco ghi nhận mức lãi kỷ lục nhờ nhu cầu đồ uống phục hồi sau khi du lịch mở cửaBiên lợi nhuận gộp duy trì mốc kỷ lục

Theo Nhịp sống thị trường, Việt Nam mở cửa lại nền kinh tế đã giúp doanh nghiệp ngành bia cũng phục hồi mạnh mẽ sau 2 năm hoạt động cầm chừng vì đại dịch Covid-19. Mới đây, Tổng Công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã: SAB) đã công bố doanh thu thuần quý III tăng gấp đôi so với cùng kỳ năm ngoái lên mức 8.635 do nền doanh thu thấp kỷ lục của năm ngoái khi chịu ảnh hưởng của dịch Covid-19 khiến hoạt động tiêu thụ rượu bia ở các cửa hàng giảm mạnh.

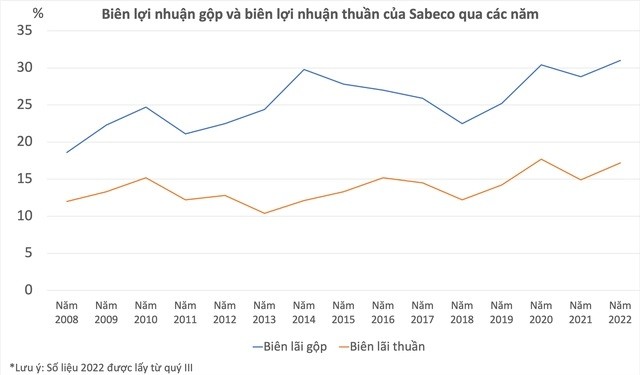

Bên cạnh đó, giá vốn bán hàng của công ty tăng 89% lên 5.941 tỷ đồng. Biên lợi nhuận gộp trong quý III/2021 của Sabeco đạt 315, tăng 4 điểm so với cùng kỳ năm ngoái. Tuy nhiên, con số này đã giảm nhẹ 3,3 phần trăm so với mức kỷ lục 34,3% từng thiết lập hồi quý II.

Công ty CP Chứng khoán MB (MBS) cho biêt, tuy giá nguyên vật liệu như đại mạch và nhôm tăng cao kể từ năm 2021 nhờ duy trì được thị phần đứng đầu trong một thời gian dài cũng như với lợi thế kinh nghiệm lâu năm trong ngành. Sabeco đã tính toán để đặt mua trước các nguyên liệu chính đảm bảo cho sản xuất và giảm bớt áp lực về giá nguyên liệu.

Ngoài ra, công ty cũng chuyển mức tăng từ chi phí nguyên vật liệu sang giá bán sản phẩm mà không làm ảnh hưởng xấu tới thị phần và sản lượng bán ra. Do đó biên lợi nhuận gộp vẫn được duy trì xu hướng cải thiện dần trong những quý gần đã thể hiện khả năng kiểm soát chi phí tốt của Sabeco.

Còn theo SSI Research lại cho rằng, việc biên lợi nhuận gộp của Sabeco duy trì ở mức cao còn nhờ cơ cấu của sản phẩm Saigon Special tăng nhẹ.

Đồng thời, tiêu thụ nguyên liệu và năng lượng trong quá trình sản xuất bia được cắt giảm liên tục. Chi phí chiết xuất mạch nha, gạo và hạt hop giảm lần lượt 2%, 2% và 9% so với cùng kỳ, trong khi đó chi phía enzyme giảm 32% so với cùng kỳ. Chi phí điện, nước và hơi nước cũng giảm lần lượt 10%, 20%, 9% so với cùng kỳ. 8 trong số 26 nhà máy bia của công ty đã lắp đặt hệ thống năng lượng mặt trời.

Trong tương lai, Ban lãnh đạo kỳ vọng tỷ suất lợi nhuận gộp của công ty sẽ tiếp tục phục hồi bởi công ty vẫn còn dư địa cắt giảm chi phí trong nhiều hoạt động, mặc dù mức hồi phục của tỷ suất lợi nhuận gộp chỉ ở mức vừa phải do Sabeco có thể sẽ tăng lương cho các công nhân của nhà máy.

Trong khi đó, các nguyên liệu đầu vào khác như gạo và hoa bia vẫn có khả năng gặp rủi ro tăng chi phí. Dù vậy, ban lãnh đạo vẫn tin rằng có cơ hội cho một đợt tăng giá khác, do những đợt tăng giá gần đây nhất không làm mất thị phần.

9 tháng hoàn thành 97% kế hoạch lợi nhuận sau thuế

Sau khi trừ đi các khoản chi phí, công ty ghi nhận lợi nhuận sau thuế quý III tăng gấp 3 lần so với cùng kỳ năm ngoái lên mức 1.342 tỷ đồng.

Lũy kế 9 tháng đầu năm, doanh thu và lợi nhuận được cải thiện cao hơn năm ngoái khi cả nước không còn giãn cách xã hội. Cùng với đó, nhiều chương trình hỗ trợ bán hàng cũng như tiếp thị cũng được thúc đẩy các hoạt động bán hàng cho các nhãn hàng. Đồng thời, công ty cũng nâng cao hiệu quả sản xuất và thực hiện các biện pháp tiết kiệm chi phí, giúp giảm tác động của chi phí đầu vào cao hơn.

Tính đến ngày 30/9, tổng tài sản của Sabeco tăng 11% so với ngày 1/1 lên con số 33.949 tỷ đồng. Trong đó, lượng hàng tồn kho tính đến ngày 30/9 là 1.981 tỷ đồng, tăng 17,4% so với thời điểm đầu năm. Hệ số quay vòng hàng tồn kho là 9.

Ngoài ra, công ty còn sở hữu khoản tiền mặt gửi ngân hàng lên tới 20.620 tỷ đồng (kỳ hạn trên 3 tháng và dưới 1 năm) qua đó nằm trong top 10 doanh nghiệp niêm yết có lượng tiền gửi lớn nhất sàn chứng khoán.

Được biết, trong năm 2022, Sabeco đã nâng công suất của mình thông qua dự án Nhà máy Bia Sài Gòn - Quảng Ngãi lên 250 triệu lít/năm.

Ông Bennett Neo, Tổng Giám đốc Sabeco cho biết: “Bên cạnh việc đầu tư thêm dây chuyền sản xuất hiện đại, tốc độ cao, chúng tôi đã đầu tư 17 bể chứa mới, dây chuyền lọc mới, hệ thống nhân giống nấm men và hệ thống xử lý nước thẩm thấu ngược (RO), nâng công suất lên 250 triệu lít/ năm. Con số này lớn gấp 2,5 lần so với năm 2010”.

SSI Research nhận định, giá bán bình quân tăng, cơ cấu sản phẩm tốt hơn cũng như hiệu quả sản xuất được cải thiện cũng là những yếu tố giúp Sabeco đạt mức tăng trưởng lợi nhuận cao.

Sức khỏe thương hiệu của Sabeco đã được cải thiện. Ban lãnh đạo công ty cho biết mức độ nhận biết mức độ nhận diện thương hiệu của Sabeco đã gia tăng trên diện rộng. Trong đó, thương hiệu Saigon Special được cải thiện đáng kể về mức độ nhận diện kể từ khi ra mắt vào hồi tháng 4. Đa phần các công ty đều tăng giá bán bình quân và sản lượng tiêu thụ vẫn chưa trở lại mức trước dịch Covid-19.

Ngoài ra, công ty còn đang tập trung vào phân khúc phổ thông - phân khúc đã giúp công ty tăng trưởng thị phần trong năm nay. Trước áp lực lạm phát tăng cao, khách hàng hiện có xu hướng tiêu dùng những sản phẩm bia có mức giá rẻ hơn và đây là một lợi thế cho Sabeco.

Trong giai đoạn trước dịch, phân khúc bia cao cấp tăng trưởng mạnh nhất ở mức hai con số, trong khi đó phân khúc phổ thông chỉ tăng một con số so với cùng kỳ.

Tuy nhiên, những động lực tăng trưởng đã thay đổi sau đại dịch. Mặc dù cả hai phân khúc hiện đều tăng ở mức 1 con số so với cùng kỳ, nhưng quy mô của phân khúc bia cận cao cấp đã thu hẹp hơn so với tổng quy mô thị trường và được thay thế bằng các loại bia có giá cả phải chăng hơn.

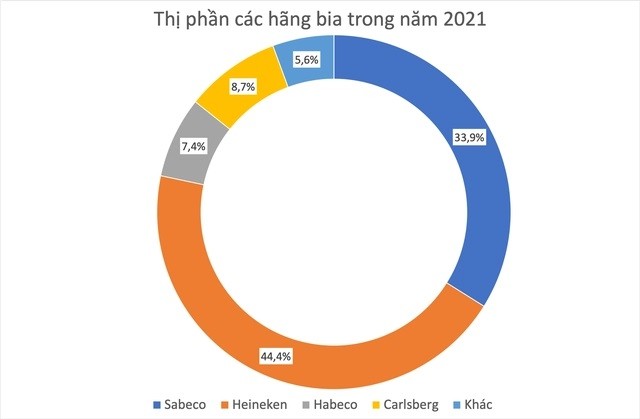

Theo số liệu của MBS, năm 2021, Sabeco chiếm 33,9% thị phần bia, đứng thứ hai sau Heineken (44,4%).

Hiện nay, Sabeco có thị trường chủ lực tại phía Nam với đặc trưng là lượng dân cư lớn, thu nhập cao và văn hóa "nhậu". Khu vực này chiếm hơn một nửa tổng lượng bia tiêu thụ của cả nước, tiếp đến là miền Bắc và cuối cùng là miền Trung.

Sớm đón đầu sự phục hồi của thị trường, Sabeco đã có những chiến lược cải thiện thị phần kể từ quý 3/2021. Nền kinh tế và sản xuất kinh doanh sau đại dịch chưa phục hồi hoàn toàn, ảnh hưởng đến nguồn thu nhập của người dân, xu hướng tiêu dùng cũng thiên về hướng tiết kiệm hơn, đây là thời cơ để đẩy mạnh phân khúc phổ thông và cận cao cấp nhằm đẩy mạnh thị phần.

Ngoài ra, Sabeco còn được kỳ vọng sẽ có thêm thị phần với các chiến lược marketing như tung ra thị trường các sản phẩm trẻ trung và năng động, tài trợ và tổ chức nhiều sự kiện (Sea Games 31, Tổng cục Du lịch, thỏa thuận độc quyền với Liên đoàn bóng đá Việt Nam) để có thể tiếp cận thêm người tiêu dùng, đặc biệt là giới trẻ.

Đặc biệt, giới phân tích nhấn mạnh việc Sabeco tập trung phát triển với phân khúc chủ lực của mình thay vì cố cạnh tranh với Heineken ở phân khúc cao cấp là một chiến lược hợp lý và khôn ngoan, do phân khúc phổ thông vẫn giữ sản lượng tiêu thụ cao nhất tại thị trường Việt Nam và Sabeco vẫn sở hữu ưu thế vượt trội cả về thương hiệu, quy mô sản xuất lẫn hệ thống phân phối so với 2 đối thủ là Habeco và Carlsberg ở phân khúc này.

Trong khi đó, phía đối thủ hiện nay là Heineken đang tập trung khai thác ở phân khúc cao cấp. Có thể thấy, Heineken được định vị như một thương hiệu cao cấp đối với người dân. Từ lâu, Heineken đã thống trị với các sản phẩm như Tiger Crystal hay Heineken, Tiger Crystal hay Heineken Silver vốn đã rất quen thuộc với người tiêu dùng, đặc biệt là giới trẻ với nồng độ cồn thấp, dễ uống. Bên cạnh đó, hệ thống phân phối của Heineken cũng thâm nhập sâu đến các tỉnh thành, đưa sản phẩm cao cấp đến với nhiều đối tượng khách hàng hơn so với các hãng bia ngoại chỉ tập trung vào các thành phố lớn. Thị phần của Heineken chính thức vượt Sabeco kể từ năm 2019 và duy trì “ngôi vương” đến nay.

Dù không đấu trực diện, nhưng từ tháng 4/2022, Sabeco cũng đã bắt đầu khởi động lại dòng bia Saigon Special trứ danh của hãng với thiết kế bao bì mới cùng hương vị đột phá theo công nghệ mới. Trong đó, Saigon Special và Saigon Chill là những sản phẩm chủ lực ở phân khúc cận cao cấp của Sabeco, theo đó hướng tới mở rộng thị phần ở những phân khúc cao.