Vốn hóa thị trường chứng khoán Việt Nam "bốc hơi" nửa triệu tỷ kể từ đầu tháng 11

BÀI LIÊN QUAN

Dòng tiền không còn dồi dào, cổ phiếu ngành nào sẽ "tạo sóng"?Lợi nhuận trượt dài sau khi đạt đỉnh, cổ phiếu thép "dắt tay nhau" về dưới mệnh giá, chỉ còn 2 cái tên giao dịch trên vùng 1xNhà đầu tư vỡ mộng với "siêu cổ phiếu" DIG, CEO, L14: Thị giá bốc hơi 80-90%, loạt cổ đông tháo chạy, thậm chí lãnh đạo bị “call margin”Chứng khoán Việt Nam giảm mạnh nhất thế giới, thanh khoản ngày càng heo hút

Thị trường chứng khoán Việt Nam khép lại nửa đầu tháng 11 đầy sóng gió bằng một phiên giao dịch đáng quên. Sắc đỏ bao trùm lên hầu hết các nhóm ngành, thậm chí toàn thị trường ghi nhận gần 400 mã giảm sàn. Đóng cửa phiên giao dịch ngày 15/11, VN-Index giảm 3,1% xuống 911,9 điểm, mức thấp nhất trong vòng hơn 25 tháng kể từ ngày 5/10/2020.

Mức giảm 3,1% trong phiên 15/11 đã đưa chứng khoán Việt Nam trở thành thị trường giảm mạnh nhất châu Á. Trên thực tế, không chỉ riêng phiên vừa qua mà hầu hết các thị trường lớn trong khu vực như Hàn Quốc, Nhật bản, Trung Quốc... đều phục hồi tương đối khả quan trong thời gian gần đây. Tuy nhiên, hiệu ứng tích cực gần như không lan tỏa đến thị trường chứng khoán Việt Nam.

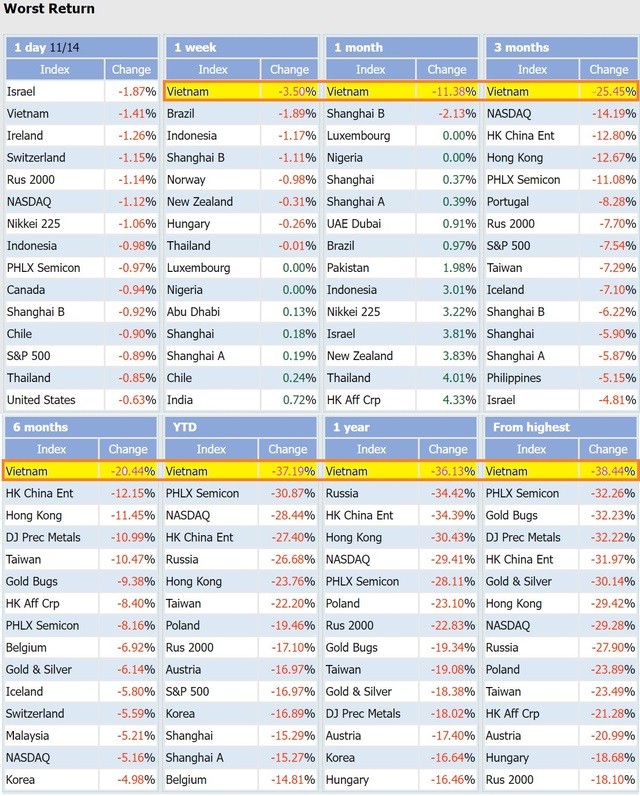

Tính từ đầu tháng 11, chỉ số VN-Index đã mất thêm 116 điểm, tương ứng với mức giảm 11,3%. Con số này xấp xỉ mức giảm của cả tháng 9 - giai đoạn giảm kỷ lục trong vòng 31 tháng kể từ đáy Covid. Thậm chí, chứng khoán Việt Nam còn xác lập một kỷ lục buồn khi đứng đầu bảng xếp hạng chỉ số giảm mạnh nhất thế giới (tính đến hết ngày 14/11) trong tất cả các khung thời gian phổ biến bao gồm 1 tuần, 1 tháng, 1 quý, 6 tháng, 1 năm, từ đầu năm 2022 và từ đỉnh.

Theo đó, nhịp giảm mạnh từ đầu tháng 11 đã thổi bay hơn 463.000 tỷ đồng (tương đương 19,6 tỷ USD) vốn hóa trên HoSE. Tính chung trên cả 3 sàn, chứng khoán Việt Nam đã đánh rơi hơn nửa triệu tỷ đồng vốn hóa chỉ sau nửa tháng. Nếu so với thời điểm đỉnh cao hồi đầu tháng 4, thậm chí con số này còn lên tới gần 2,68 triệu tỷ đồng.

Có thể thấy, thị trường liên tục giảm mạnh trong bối cảnh làn sóng "call margin" của hàng loạt lãnh đạo doanh nghiệp bất động sản đã gây áp lực lớn lên nhiều cổ phiếu. Một số mã còn giảm sàn "tắt" thanh khoản với lượng dư bán lớn lên đến hàng chục triệu đơn vị. Tình trạng bán lan đã tạo ra hiệu ứng domino khiến màu xanh sàn lan rộng ra toàn thị trường.

Trong khi đó, cầu bắt đáy vẫn nhập cuộc dè dặt khi một phần dòng tiền đã rút ra để quay trở lại sản xuất kinh doanh. Cùng với đó, lãi suất liên tục tăng cao cũng đã kích thích nhà đầu tư chuyển hướng sang nắm giữ các tài sản ít rủi ro hơn như gửi tiết kiệm... Bên cạnh đó, việc siết chặt quản lý hoạt động phát hành trái phiếu doanh nghiệp cũng như room tín dụng hạn chế cũng ít nhiều ảnh hưởng đến sự sôi động của thị trường chứng khoán trong nước.

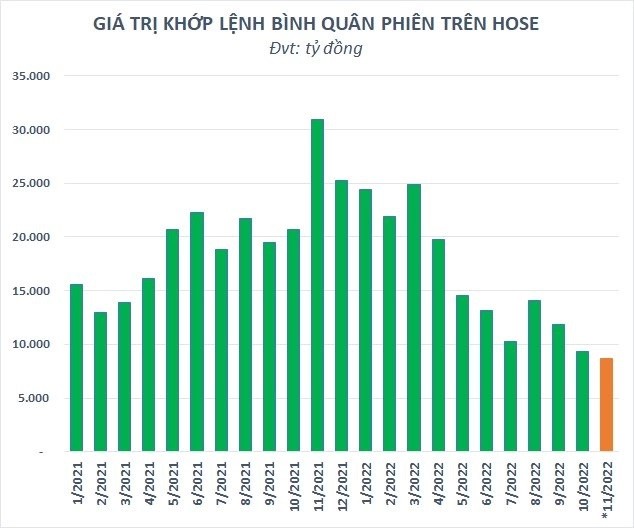

Giao dịch ngày càng ảm đạm đã kéo thanh khoản thị trường xuống mức thấp nhất kể từ đầu năm 2021 với giá trị khớp lệnh bình quân trên sàn HoSE đạt chưa đến 8.700 tỷ đồng. Thị trường chứng khoán không còn xuất hiện những phiên giao dịch tỷ USD như giai đoạn bùng nổ cách đây 1 năm, thay vào đó là những phiên khớp lệnh dưới 10.000 tỷ đồng ngày càng xuất hiện nhiều.

Khối ngoại trở lại mạnh mẽ

Trong bối cảnh đó, giao dịch khối ngoại bất ngờ trở thành điểm sáng khi khối này liên tục mua ròng mạnh trong thời gian qua. Cụ thể, tính từ đầu tháng 11 đến nay, riêng trên HoSE, nhà đầu tư nước ngoài đã mua ròng hơn 6.200 tỷ đồng, con số lớn nhất trong vòng nhiều năm trở lại đây. Diễn biến tích cực này của khối ngoại đã làm đảo chiều dòng vốn ngoại từ bán ròng sang mua ròng kể từ đầu năm với giá trị gần 4.200 tỷ đồng.

Trong đó, dòng vốn từ khu vực Đông Á và Thái Lan tiếp tục đóng vai trò quan trọng trong việc hút nhà đầu tư nước ngoài quay trở lại. Các quỹ nổi bật như Diamond ETF, Fubon ETF,... liên tục hút tiền mạnh với giá trị lên tới hàng trăm, thậm chí hàng nghìn tỷ đồng. Ngoài ra, các quỹ ngoại chủ động có tên tuổi như Dragon Capital, VinaCapital,... cũng đang cho thấy dấu hiệu giải ngân trở lại.

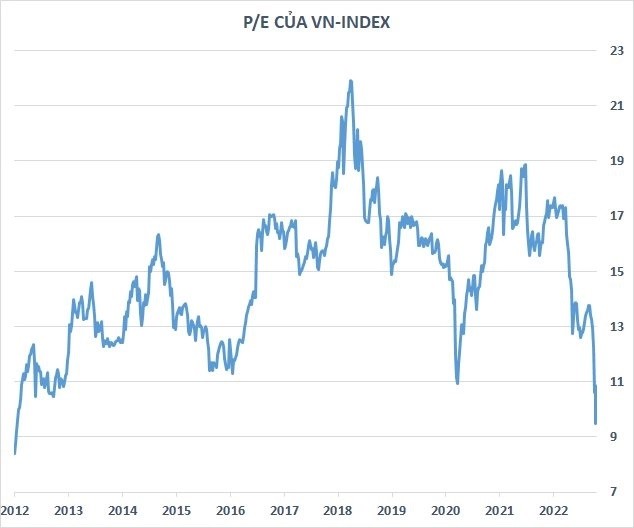

Một trong những yếu tố thu hút nhà đầu tư ngoại có thể đến từ mức định giá hấp dẫn của thị trường chứng khoán Việt Nam. Dữ liệu từ Bloomberg cho thấy, P/E trailing của VN-Index hiện chỉ ở mức 9,4x, thấp hơn đáy Covid hồi cuối tháng 3/2020 thậm chí tương đương với vùng đáy trong giai đoạn khủng hoảng 2011-2012.

Theo đó, rất nhiều cổ phiếu đã rơi xuống đáy dài hạn trong đó bao gồm cả những Bluechips đầu ngành với mức định giá rẻ hiếm thấy khi về dưới giá trị sổ sách. Mặc dù những khó khăn trong ngắn hạn là khó tránh khỏi, tuy nhiên Dragon Capital cho rằng rủi ro đã được phản ánh vào giá cũng như định giá thị trường đang ở vùng rất hấp dẫn.

Trong báo cáo mới đây, ACBS tin rằng thị trường niêm yết của Việt Nam có vị thế tốt để tiếp tục phát triển song song với nền kinh tế nói chung. Triển vọng tăng trưởng cao đến từ nền tảng kinh tế vĩ mô lạc quan trong dài hạn và sức khỏe tài chính của các công ty niêm yết. Ngoài ra, ACBS cũng đánh giá chỉ số VN-Index vẫn đang duy trì được sức hút lớn với những nhà đầu tư dài hạn so với các thị trường ngang hàng cùng P/E forward ở mức 9,8 lần. Hiện tại, ROE của VN-Index là khoảng 15,4%. Với mức tăng EPS dự kiến là 21,7% cho năm 2022, CAGR EPS 3 năm từ 2020-2022 của Việt Nam ở mức khoảng 18,3%, cao hơn mức trung bình của cả ASEAN và mức trung bình của các thị trường khác.

Tương tự, SGI Capital nhận định thị trường hiện đã đi sâu vào vùng quá bán tương ứng với vùng định giá rẻ lịch sử. Quỹ đầu tư này nhấn mạnh, bản chất của thị trường chứng khoán luôn là biến động mạnh và rất khó dự báo trong ngắn hạn, nếu nhà đầu tư vượt qua được giai đoạn khủng hoảng hiện nay và bám trụ lại sẽ gặt hái được thành quả lớn khi thị trường và nền kinh tế quay trở lại chu kỳ tăng trưởng.