VCBS: Đơn hàng dệt may trong quý 4/2022 có thể giảm sút vì lạm phát, lượng hàng tồn kho cao

BÀI LIÊN QUAN

4 tháng cuối năm 2022, thị trường sẽ khá trầm lắng khi hàng dệt may xuất khẩu của Việt Nam bị mất lợi thế cạnh tranhChủ tịch Vinatex: Thị trường dệt may sẽ trầm lắng đến hết năm sauNgành công nghệ dệt may và những tiềm năng phát triểnMới đây, theo thông tin từ Công ty TNHH Chứng khoán Ngân hàng Vietcombank (VCBS), ngành dệt may trong 8 tháng đầu năm vẫn duy trì tốc độ tăng trưởng 20% khi so sánh với cùng kỳ năm trước; tổng kim ngạch đạt 29,7 tỷ USD. Theo VCBS, việc tỷ giá đồng USD so với VND tăng trong thời gian qua đã tác động tích cực đến giá trị xuất khẩu dệt may của Việt Nam sang Mỹ - vốn là thị trường lớn chiếm đến 43% kim ngạch xuất khẩu của ngành dệt may. Bên cạnh đó, những hiệp định thương mại tự do thế hệ mới (FTA) vẫn được duy trì là động lực chính giúp thị phần hàng dệt may Việt Nam ở những thị trường mục tiêu ngày càng gia tăng.

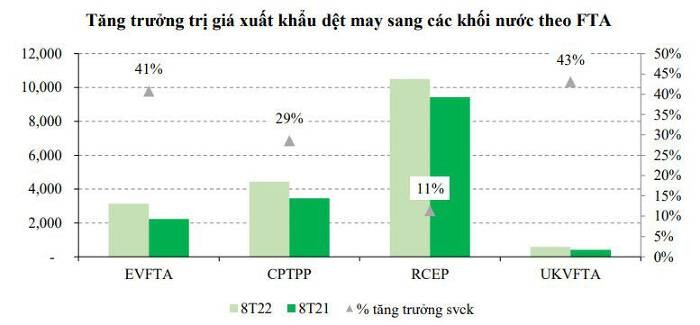

Trong 8 tháng đầu năm giá trị xuất khẩu hàng may mặc của Việt Nam sang các khối nước EU, vương quốc Anh cùng với các quốc gia ASEAN vẫn ghi nhận mức tăng trưởng 2 chữ số, lần lượt ở mức 41%, 43% và 11% nhờ nhiều hiệp định mới như EVFTA, UKVFTA và RCEP. Thế nhưng, theo như dự báo của VCBS, trong quý 4 năm nay, số lượng đơn đặt hàng tại các doanh nghiệp Việt Nam có thể bị ảnh hưởng bởi tác động của lạm phát cũng như việc nhiều nhãn hàng vẫn còn một lượng lớn hàng tồn kho.

Theo như số liệu mới nhất, kim ngạch xuất khẩu trong 9 tháng vừa qua đã giảm gần 1,2 tỷ USD, con số này tương ứng với mức giảm 27% khi so sánh với tháng 8, xuống chỉ còn 3,2 tỷ USD.

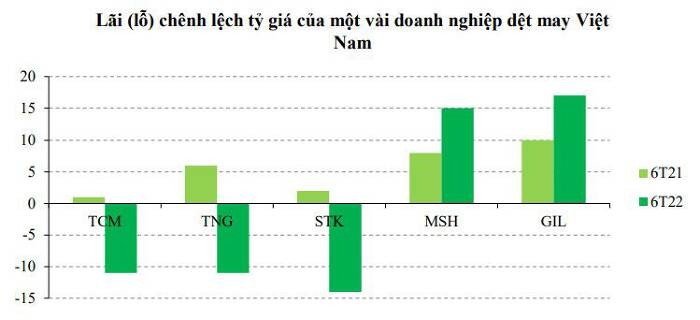

Bên cạnh đó, biến động tỷ giá cũng sẽ ảnh hưởng đến những doanh nghiệp dệt may Việt Nam thông qua việc nhập khẩu nguyên vật liệu cũng như xuất khẩu hàng may mặc. Tùy vào cơ cấu xuất nhập khẩu đặc thù của từng doanh nghiệp và tỷ lệ vay nợ nước ngoài, lãi lỗ từ tỷ giá cũng có thể tăng hoặc là giảm mạnh.

Về kết quả kinh doanh của các doanh nghiệp trong ngành dệt may, CTCP Dệt may - Đầu tư - Thương mại Thành Công (Mã: TCM) cho biết, trong 8 tháng đầu năm công ty ghi nhận doanh thu là 127 triệu USD (tương đương với khoảng 3.011 tỷ đồng). Với con số này, Dệt may Thành Công đã ghi nhận mức tăng 20% về doanh thu so với cùng kỳ năm trước và hoàn thành được 72% kế hoạch cả năm. Trong khi đó, lợi nhuận sau thuế của công ty là hơn 8 triệu USD (tương đương 189 tỷ đồng), so với cùng kỳ năm trước đã tăng 48% và hoàn thành được 75% kế hoạch đề ra cho cả năm nay.

Theo VCBS, lợi nhuận sau thuế của Dệt may Thành Công tăng mạnh trong thời gian qua chủ yếu là nhờ mức nền thấp của cùng kỳ năm trước, khi đang chịu ảnh hưởng nặng nề của dịch bệnh Covid-19. So với quý trước, biên lợi nhuận ròng của công ty cũng đã cải thiện đáng kể và tăng khoảng 3%, đạt 6,3% và đi ngang so với biên lợi nhuận ròng thời điểm trước dịch.

Tính đến tháng 9 năm nay, Dệt may Thành Công cho biết công ty đã nhận đủ đơn hàng cho quý 3/2022 cùng với hơn 80% đơn hàng cho kế hoạch doanh thu quý 4/2022. Thậm chí, công ty cũng đã bắt đầu nhận một số đơn hàng cho quý đầu năm sau.

Với CTCP Đầu tư và Thương mại TNG (Mã: TNG), sau 8 tháng đầu năm nay công ty ghi nhận 4.704 tỷ đồng doanh thu cùng với 204 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ năm trước đã lần lượt tăng 33% và 44%. Được biết, Đầu tư và Thương mại TNG có kết quả kinh doanh khởi sắc là nhờ mức nền thấp của năm 2021. Bên cạnh đó, công ty này cũng chủ yếu xuất khẩu các mặt hàng của mình sang các thị trường chủ đạo như Mỹ và EU, đồng thời đã và đang đẩy mạnh chuyển đổi số để có thể giảm chi phí và nâng biên lợi nhuận.

Đơn hàng có thể giảm đến nửa đầu năm sau

Có thể thấy, bức tranh ngành dệt may trong quý cuối cùng của năm nay được dự báo không mấy tươi sáng. Các đơn hàng dự kiến sẽ giảm do lạm phát tại nhiều thị trường trên thế giới gia tăng trong khi hàng tồn kho vẫn đang ở mức cao, đặc biệt tại các thị trường chủ lực như Mỹ và EU.

Hiện tại, nhiều công ty đã rục rịch nhận đơn hàng cho quý đầu năm sau. Thế nhưng có thể dễ dàng thấy được rằng, lượng đơn hàng nhận về chỉ ở mức “nhỏ giọt”, vẫn còn rất ít khi so sánh với công suất hoạt động của những công ty này. Vì thế, SSI cho rằng những đơn đặt hàng dệt may từ nay cho đến nửa đầu năm 2023 nhiều khả năng sẽ bị ảnh hưởng bởi những lo ngại về lạm phát, suy thoái kinh tế. Sau đó, tình hình có thể sẽ được cải thiện vào cuối quý 2 hoặc quý 3 của năm tới.

Điều đáng nói, khi triển vọng bán hàng trở nên ảm đạm trong khi tỷ giá USD/VND trong nửa cuối năm nay tiếp tục được dự báo vẫn giảm xuống đáng kể, điều này cũng được cho là sẽ tiếp tục ảnh hưởng tiêu cực đến kết quả kinh doanh của các doanh nghiệp có liên quan, đặc biệt là những doanh nghiệp có chi phí bằng USD cao, bao gồm Sợi Thế Kỷ, dệt may Thành Công và TNG.