Thế Giới Di Động hoàn thành 55% kế hoạch lợi nhuận sau 9 tháng

BÀI LIÊN QUAN

Thế giới di động (MWG) và Hòa Phát (HPG) sẽ làm gì để ứng phó với lãi suất tăng khi cùng "gánh" khoản dư nợ lớn?MWG có đà tăng gấp 4 lần VN-Index trong một tuần, chủ yếu nhờ tiền nộiChặng đường tìm kiếm động lực tăng trưởng của MWG: Mới chỉ có một mảng duy nhất mang lại lợi nhuậnMới đây, Thế Giới Di Động (MWG) đã công bố báo cáo tài chính của quý 3 năm nay. Sau khi lũy kế 9 tháng đầu năm, lợi nhuận sau thuế của MWG là 3.483 tỷ đồng, so với cùng kỳ năm trước đã tăng 4%. Trong khi đó, doanh thu là gần 103.000 tỷ đồng, so với cùng kỳ đã tăng 18%. Như vậy, sau 9 tháng đầu năm, công ty đã thực hiện được 55% kế hoạch lợi nhuận cùng với 73% mục tiêu doanh thu cho cả năm.

Đáng chú ý, lợi nhuận trước thuế sau khi lũy kế 9 tháng đầu năm là 5.123 tỷ đồng, so với cùng kỳ tăng 15,9% và khá tương đồng với mức tăng trưởng doanh thu. Nhiều người thắc mắc rằng, liệu có điều gì tiềm ẩn sau báo cáo tài chính khiến cho kết quả kinh doanh của MWG có sự phân kỳ tăng trưởng giữa doanh thu cùng với lợi nhuận sau thuế?

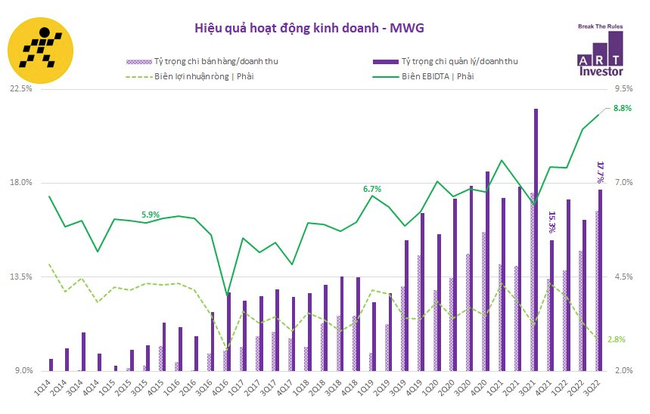

Từ lợi nhuận sau thuế 3 quý của MWG cho thấy, biên lợi nhuận ròng của doanh nghiệp đã giảm từ mức 4,3% ở quý cuối cùng của năm trước. Hoặc so sánh riêng với quý 3 cùng kỳ, biên lợi nhuận ròng năm 2022 cũng đã giảm từ 3,2% xuống còn 2,8%. Biên lợi nhuận trước thuế trong 9 tháng đầu năm là 5%, giảm nhẹ một chút so với mức 5,1% của cùng kỳ năm trước.

Trong 9 tháng qua, dễ dàng thấy được thuế suất TNDN của MWG đã tăng đáng kể, lên mức 32% so với mức 24,5% của năm trước. Bên cạnh đó, để so sánh hữu ích hơn, sẽ sử dụng lợi nhuận trước thuế thay cho lợi nhuận sau thuế để đánh giá bức tranh tăng trưởng và biên lợi nhuận của doanh nghiệp này. Trong quý 2 và quý 3, một tham số đột biến khác chính là những chi phí khác.

Đáng chú ý, với thuyết minh tới từ nhóm chi phí thanh lý đã phát sinh khoảng 490 tỷ đồng trong khi cùng kỳ là không có. Theo ART INVESTOR, những chi phí này là chi phí phát sinh trong chiến dịch tái cấu trúc chuỗi cửa hàng Bách Hóa Xanh từ tháng 3 đến tháng 9 năm nay. Vì thế, chi phí này sẽ giống như chi phí một lần, không xuất hiện với giá trị tương tự trong các kỳ báo cáo tiếp theo.

Chính vì thế, thay vì áp lực tăng lãi suất khiến cho chi phí lãi vay tăng lên, chi phí thanh lý mới thực sự là nguyên nhân chính khiến cho biên lợi nhuận trước thuế có xu hướng giảm khi so với quý trước, điều này trái ngược với biên lợi nhuận gộp (gross margin) hoặc biên lợi nhuận thuần từ hoạt động margin cùng có xu hướng cải thiện.

Trong một quan sát khác, thay vì biên lợi nhuận ròng hay biên lợi nhuận trước thuế đang có xu hướng không được tích cực cho lắm, có thể thấy được xu hướng trái ngược đến từ biên lợi nhuận kinh doanh trước lãi vay, thuế cũng như khấu hao (EBITDA Margin). Cụ thể, trong quý 3 năm nay, chỉ số này đã tăng mạnh lên 8,8% - chính là mức cao nhất kể từ trước nay. Tính chung 9 tháng đầu năm, EBITDA Margin của MWG đạt 8,2% trong khi cùng kỳ năm trước là 7,1%.

Đáng chú ý, hỗ trợ đà cải thiện tích cực của EBITDA Margin chắc chắn không thể bỏ qua xu hướng và sự cải thiện đối với biên lợi nhuận gộp (Gross margin). Khi quan sát đà cải thiện từ EBITDA margin đã tích cực hơn đáng kể so với EBIT margin. Trong 9 tháng qu, MWG đã thực hiện ghi nhận khấu hao tài sản cố định tăng nhanh được hạch toán ở chi phí hoạt động doanh nghiệp, trong khi giá trị tài sản cố định được tăng mới đáng kể trong năm 2021 – 2022 do MWG tập trung vào việc mở rộng các chuỗi mới như Topzone, Avakids. Khai thác diễn biến của EBITDA margin giúp đánh giá sát sao & tỉ mỉ hơn hiệu quả kinh doanh thu được từ hoạt động cốt lõi trong kỳ của doanh nghiệp.

Tính riêng trong quý 3 năm nay, EBITDA của MWG là 2.800 tỷ tăng hơn 80% so với cùng kỳ năm trước. Sau khi lũy kế 9 tháng đầu năm, con số này là 8.422 tỷ tăng ;lên 37.5% so với cùng kỳ. Trong bức tranh kinh doanh của MWG cùng các chuỗi bán lẻ đa dạng từ ICT tới thực phẩm, có thể thấy doanh nghiệp đã có đột phá về tăng trưởng trong bối cảnh sức tiêu dùng phục hồi không quá mạnh mẽ vì chịu áp lực từ việc lạm phát leo thang.

Triển vọng của Bách Hóa Xanh ra sao?

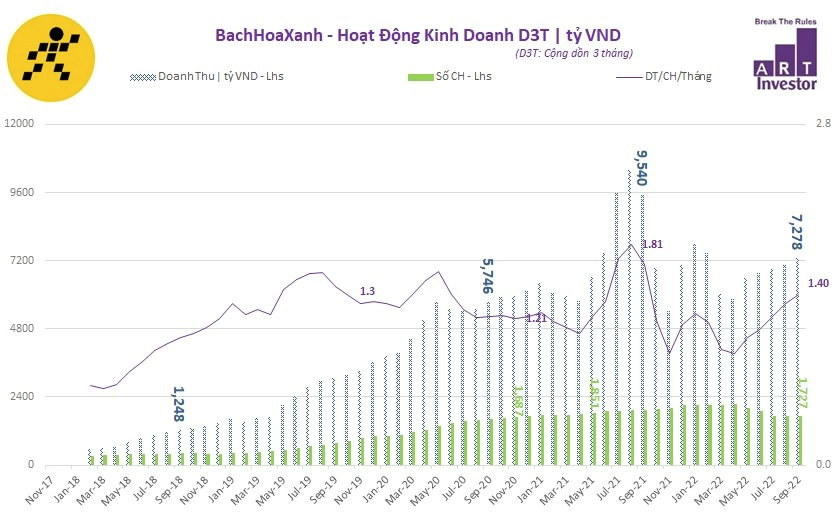

Có thể thấy, đã có sự phân kỳ vô cùng rõ ràng giữa số lượng của Bách Hóa Xanh với doanh thu của chuỗi này kể từ đầu năm cho đến nay. Số lượng cửa hàng đã giảm từ 2.127 xuống còn 1.727, tương đương với mức giảm gần 20% nhưng doanh thu cộng dồn mỗi quý vẫn được cải thiện khá tích cực.

Trong quý 1 đầu năm, dù đúng vào dịp lễ Tết nhưng doanh thu của chuỗi này chỉ là 6.000 tỷ đồng; thế nhưng đến quý 3 năm nay, doanh thu Bách Hóa Xanh đã tăng lên gần 7.300 tỷ đồng. Trong 6 tháng thực hiện tái cấu trúc, doanh thu của từng cửa hàng đã cải thiện hơn 20%, ghi nhận thành quả bước đầu đầy ấn tượng. Điều này càng thêm củng cố kỳ vọng Bách Hóa Xanh sẽ ghi nhận lợi nhuận trong 1-2 quý tới. Thời điểm hiện tại, MWG đang có vốn hóa thị trường rơi vào khoảng 84.000 tỷ đồng, so với thời điểm đầu năm đã giảm 24% do diễn biến kém tích cực của thị trường.