MWG có đà tăng gấp 4 lần VN-Index trong một tuần, chủ yếu nhờ tiền nội

BÀI LIÊN QUAN

Trở thành “con cưng” của MWG, chuỗi cửa hàng AVAKids đang kinh doanh ra sao?Bức tranh ngành bán lẻ Việt Nam: Sự "bành trướng" của các tay chơi mới Masan, MWG khi doanh nghiệp ngoại thu hẹp ảnh hưởngMWG phủ nhận thông tin Bách Hóa Xanh được định giá tài sảnBiên độ hồi phục của cao hơn gấp 4 lần VN-Index

Có thể thấy, VN-Index đã ghi nhận tuần hồi phục đầu tiên sau chuỗi 6 tuần giảm liên tục, Với việc thị trường được giảm áp lực thì việc xuất hiện các cổ phiếu hồi mạnh hơn cả chỉ số là điều đương nhiên xảy ra, trong số đó, cổ phiếu MWG của CTCP Đầu tư Thế Giới Di Động là trường hợp nổi bật.

Mức răng của MWG trong tuần lên tới 10,93%, gấp hơn 4 lần so với mức tăng 2,5% của chỉ số VN-Index. Theo đó, cổ phiếu này đã tăng từ mức 54.000 đồng/cổ phiếu lên 59.900 đồng/cổ phiếu với 4/5 phiên tăng giá.

Diễn biến trái ngược với nhiều cổ phiếu trong Vn30 nhận được dòng vốn của nhà đầu tư nước ngoài, thậm chí MWG còn bị bán ròng nhẹ gần 2 tỷ đồng. Điều này đã cho thấy, dòng tiền mua lên hoàn toàn đến từ nhóm nhà đầu tư trong nước.

Về góc độ kỹ thuật, MWG mới chỉ phục hồi về vùng đáy tháng 7/2022 cùng thanh khoản trong các phiên tăng giá trước đó vẫn cho ở dưới mức bình quân 20 phiên. Do đóm dù hồi phục mạnh nhưng trạng thái vẫn chủ yếu nhà nhờ vào việc tiết cung.

Nếu nhà đầu tư muốn tham gia vào mã MWG cũng không cần quá vội vàng tham gia ngay ở thời điểm hiện tại. Việc xem xét giải ngân có thể chỉ bắt đầu khi giá cổ phiếu cũng như đường MA20 hội tụ sát vào với nhau và có những đột biến về thanh khoản.

Bách Hóa Xanh đặt mục tiêu doanh thu trung bình lên 1,5-1,6 tỷ đồng

Trong tháng 7 và tháng 8 năm 2022, tăng trưởng doanh thu và lợi nhuận của MWG đã tăng mạnh so với cùng kỳ do nền so sánh có yếu tố tác động của các đợt giãn cách trong quý 3/2021.

Cũng trong 2 tháng này, doanh thu thuần và lợi nhuận sau thuế tăng hơn 30% so với cùng kỳ. Lũy kế 8 tháng năm 2022, doanh thu và lợi nhuận ròng đạt ở mức 92.3 nghìn tỷ (+18%) và 3,2 nghìn tỷ (+6%), hoàn thành lần lượt 66% và 50% kế hoạch năm.

Đáng chú ý, biên lợi nhuận ròng giảm xuống còn 3,4%, tương đương giảm 0,4% so với thời điểm tháng 8/2021, nguyên nhân được cho đến từ tăng tỷ trọng doanh thu online (14% trong 8 tháng 2022 so với 8,9% trong 8 tháng 2021).

Đối với Bách Hóa Xanh, với việc các cửa hàng không hiệu quả cũng như thiết kế lại cửa hàng cả về trưng bày đến danh mục hàng hóa, khiến cho doanh thu trên mỗi cửa hàng tăng trưởng rõ rệt chỉ trong thời gian ngắn.

Kể từ tháng 4 năm nay, khi MWG khởi động chiến dịch tái cơ cấu Bách hóa Xanh, 414 cửa hàng đã đóng cửa, chiếm 19,3% số lượng cửa hàng trong giai đoạn đỉnh.

Bước sang tháng 8, doanh thu trung bình hàng tháng của mỗi cửa hàng đạt 1,36 tỷ, tăng xấp xỉ 38% so với quý I/2022.

Từ nay đến cuối năm, ban lãnh đạo công ty đề ra mục tiêu tăng doanh thu hàng tháng của cửa hàng lên mức 1,5-1,6 tỷ. Bên cạnh mục tiêu tăng doanh thu, Bách Hóa Xanh đồng thời cũng kỳ vọng đạt điểm hòa vốn vào cuối năm 2022 nhờ vào chuẩn hóa quy trình vận hành, giảm hao hụt và hủy hàng, tối ưu hóa các chi phí.

Theo đó, Chứng khoán Mirae Asset Việt Nam kỳ vọng, với đòn bẩy tài chính thấp và sự bứt phá của Bác Hóa Xanh sẽ duy trì kết quả kinh doanh tốt hơn so với các đối thủ.

Bên cạnh đó, nếu so với các doanh nghiệp cùng ngành như FRT, nợ trên vốn chủ của MWG thấp hơn gần 3 lần. Được biết, nợ ròng chỉ chiếm khoảng 87% vốn chủ sở hữu vào cuối quý 2/2022. Với đòn bẩy tài chính tương đối thấp, lợi nhuận của MWG sẽ ít bị ảnh hưởng bởi việc tăng lãi suất.

Mặt khác, nếu Bách Hóa Xanh có khả năng đạt điểm hòa vốn cũng như tiếp tục duy trì, thì MWG có thể tái khởi động việc mở rộng chuỗi trong thời gian tới. Dù vậy, việc tăng doanh thu trên mỗi cửa hàng một phần có thể do lưu lượng kết chuyển từ các ngân hàng cũ đá đóng cửa. Vì thế, tính bền vững của việc doanh thu tăng vẫn cần thời gian tiếp tục quan sát thêm.

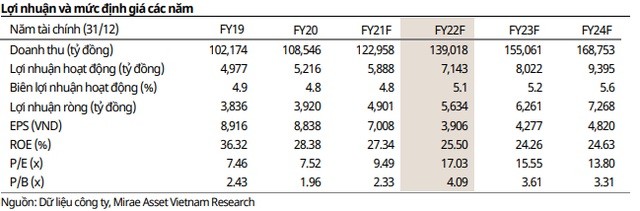

Đồng thời, MAS cũng dự phóng lợi nhuận sau thuế của MWG trong năm 2022 có thể tăng thêm 14,94% lên 5.634 tỷ đồng. Tương ứng với EPS của năm 2022 là 3.906 đồng/cổ phiếu. Qua đó, PE và PB của MWG ở mức 17 lần và 4 lần.

Đầu tư Thế Giới Di Động ( HoSE: MWG ) được thành lập năm 2004 với cửa hàng đầu tiên là siêu thị điện thoại Thế Giới Di Động. Trong suốt hành trình phát triển của mình, doanh nghiệp luôn tìm cách mở rộng ra các mảng kinh doanh mới để tìm kiếm động lực tăng trưởng.

Đơn cử như năm 2010, đơn vị này đã lấn sân sang mảng điện máy, điện gia dụng với chuỗi cửa hàng Điện Máy Xanh, tiếp sau đó MWG tiếp tục cho ra mắt chuỗi bán lẻ hàng tiêu dùng thực phẩm Bách Hóa Xanh, sau đó là đến nhà thuốc (An Khanh) và hồi cuối năm 2021 là chuỗi bán lẻ chuyên hàng Apple (Topzone), sản phẩm cho mẹ và bé (AVAKids).

Bên cạnh những thử nghiệm thành công thì MWG cũng đã có những thử nghiệm thất bại và phải đóng cửa như Bigphone+, Điện Thoại Siêu Rẻ, AVAFashion về thời trang và AVAJi kinh doanh trang sức.

Theo quan điểm của người đứng đầu tập đoàn, ông Nguyễn Đức Tài - Chủ tịch Hội đồng quản trị, một doanh nghiệp bán lẻ muốn thành công phải không ngừng thử nghiệm. Thử nghiệm cũng là một chiến lược phát triển hàng năm của tập đoàn với phương châm vừa đi ngành vừa đi dọn.

Nhiều năm nay, MWG luôn duy trì vị thế dẫn đầu ở mảng bán lẻ điện thoại, điện máy (ICT & CE). Doanh nghiệp này cho biết, theo ước tính từ số liệu các hãng lớn trên thị trường, thị phần bán lẻ thiết bị công nghệ và điện tử tiêu dùng đạt 60%, thị phần điện máy đạt 50% vào năm 2011. Đây cũng là mảng kinh doanh đóng góp doanh thu chủ yếu cũng như là mảng duy nhất mang lại lợi nhuận cho tập đoàn.