SSI Research nhận định: Ngành dệt may có thể giảm tốc do áp lực lạm phát, cơ hội lớn dành cho các doanh nghiệp có kế hoạch mở rộng công suất lớn

BÀI LIÊN QUAN

Chuyên gia nhận định gì về tương lai của thị trường bất động sản?Chuyên gia nhận định bất động sản Bắc Giang có tính đầu cơ caoLạm phát khiến cho tăng trưởng doanh thu doanh nghiệp dệt may giảm tốc

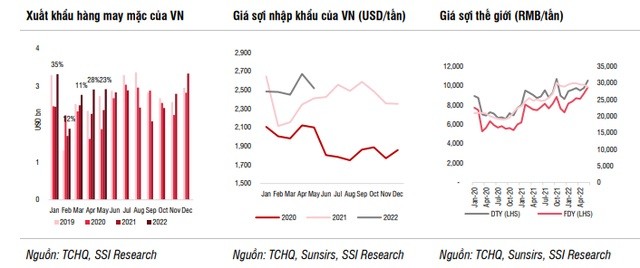

Theo báo cáo ngành dệt may mới đây, SSI Research đã nêu số liệu trong 5 tháng đầu năm 2022, kim ngạch xuất khẩu hàng dệt may của Việt Nam đạt 18,7 tỷ USD, so với cùng kỳ tăng trưởng 24%, trong đó kim ngạch xuất khẩu hàng dệt may và sợi lần lượt ghi nhận 14 tỷ USD và 2,4 tỷ USD, so với cùng kỳ lần lượt tăng 14% và 11%. Còn kim ngạch xuất khẩu hàng may mặc sang thị trường Mỹ cũng đạt 7,6 tỷ USD, tăng 27% và chiếm đến 54% tổng kim ngạch xuất khẩu hàng may mặc. Cũng theo đó, bất chấp áp lực lạm phát có thể cản trở nhu cầu may mặc ở các nước phát triển trong trung hạn thì hầu hết các công ty sản xuất may mặc trong nước đều có đơn đặt hàng sản xuất đến tháng 11/2022 do sự chuyển dịch đơn đặt hàng từ Trung Quốc sang Việt Nam. Hơn thế, giá sợi nhập khẩu bình quân tăng 10% so với cùng kỳ trong 5 tháng đầu năm 2022 do giá bông và dầu tăng lên cùng với chi phí logistics neo ở mức cao. Sunsirs cho biết, giá sợi polyester và sợi bông ở Trung Quốc đều tăng từ 10 - 18% so với cùng kỳ trong 5 tháng đầu năm 2022.

Chứng khoán Mỹ chìm trong sắc đỏ sau phát biểu của chủ tịch Fed trước Quốc hội

Trước khi đóng cửa vào ngày 22/6 vừa qua, thị trường chứng khoán Mỹ chìm trong sắc đỏ sau khi biến động mạnh trong phiên. Các chỉ số không duy trì được đà hồi phục của phiên trước trong bối cảnh nhà đầu tư lo ngại về suy thoái và lãi suất tăng cao.Tác nhân nào giúp thị trường chứng khoán đi lên, bất chấp khối ngoại có ba năm rút vốn mạnh?

Giám đốc SHS chỉ ra tác nhân giúp thị trường chứng khoán đi lên, bất chấp khối ngoại có ba năm rút vốn mạnh và điều này cũng ảnh hưởng đến yếu tố tâm lý rất lớn.

Chính điều này sẽ dẫn đến chi phí vải tăng lên và ảnh hưởng đáng kể đến biên lợi nhuận gộp của các công ty sản xuất trong nước - đặc biệt là những doanh nghiệp có phần lớn đơn hàng FOB ví dụ như MSH và TCM. Còn về triển vọng của các công ty sản xuất hàng may mặc trong nước thì khách hàng đã rút ngắn thời gian đặt trước đơn hàng (ngoại trừ các kỳ nghỉ lễ trong quý 4) di lượng hàng tồn kho ở thị trường xuất khẩu ở mức cao và áp lực lạm phát. Thời điểm trước đây, khách hàng thường đặt hàng trước 6 tháng thì nay chỉ đặt hàng trước 3 tháng. Chính vì thế, SSI Research ước tính tăng trưởng doanh thu của các công ty sản xuất dệt may tại Việt Nam sẽ giảm tốc trong 6 tháng cuối năm 2022 và năm 2023. Các công ty cũng dự kiến chi phí sợi, vải và logistics, nhân công vẫn neo ở mức cao do giá dầu tăng cùng với sự cạnh tranh trên thị trường lao động (chủ yếu với các nhà máy FDI).

Báo cáo của SSI Research đánh giá: "Điều này tác động tiêu cực đến toàn bộ chuỗi cung ứng hàng dệt may, từ nhà sản xuất đến nhà bán lẻ. Biên lợi nhuận gộp của các công ty sản xuất trong nước tiếp tục bị thu hẹp. Tác động tiêu cực đến doanh thu và biên lợi nhuận có thể xảy ra nếu nền kinh tế Mỹ (thị trường xuất khẩu chính của Việt Nam) suy yếu hoặc áp lực lạm phát cao hơn xảy ra trong 6 tháng cuối năm 2022 và năm 2023".

Cơ hội vẫn còn dù định giá chưa thực sự hấp dẫn

Có thể thấy, cổ phiếu ngành dệt may giao dịch ở mức P/E 2022 là 10x. Định giá đạt mức cao nhất lịch sử là 14x là vào tháng 12/2021. Khi đối mặt với biến động về nhu cầu trong năm tới cùng với biên lợi nhuận thu hẹp bởi chi phí tăng thì SSI Research cho rằng cổ phiếu ngành dệt may có thể giao dịch ở quanh mức P/E trung bình thấp hơn khoảng 8x-9x nhằm phản ánh tốc độ tăng trưởng lợi nhuận trong năm 2023. Dù vậy, đội ngũ phân tích cho rằng nhà đầu tư vẫn có thể có cơ hội đầu tư ngắn hạn với cổ phiếu TNG. Nguyên nhân là vì TNG dự kiến sẽ tiếp tục ghi nhận mức tăng trưởng lợi nhuận mạnh hơn các công ty sản xuất trong nước trong năm 2022 do nhu cầu tăng từ giờ đến cuối năm. Ở thời điểm hiện tại, TNG đang hoạt động hết công suất với 275 dây chuyền sản xuất. Cũng trong năm 2022, TNG đang mở rộng thêm 43 dây chuyền mới nhằm đáp ứng các đơn đặt hàng mới, tương ứng tăng 15% công suất.

Đáng chú ý, SSI Research cho rằng với tỷ lệ đơn đặt hàng CMT cao, biên lợi nhuận của TNG cũng sẽ ổn định hơn so với các công ty sản xuất FOB khác thì các công ty sẽ phải đối mặt với chi phí vải và logistics ngày càng tăng. Dù vậy, nhu cầu đối với các đơn đặt hàng may mặc trong năm tới vẫn chưa chắc chắn. Còn ở góc nhìn dài hạn, SSI Research cho rằng STK có nhiều triển vọng hơn bởi STK có một số lợi thế về giá so với các công ty may mặc khác. Điều này cũng sẽ giúp bảo vệ biên lợi nhuận gộp của công ty. Nhu cầu về sợi tái chế vẫn gia tăng trong trung hạn và việc mở rộng công suất của STK vẫn sẽ là yếu tố hỗ trợ tăng thị phần.