Quý 1/2023, lợi nhuận của ngành ngân hàng không còn quá khả quan

BÀI LIÊN QUAN

ĐHCĐ ABBank: Dự kiến trả cổ tức 10%, mục tiêu lợi nhuận tăng 68%Lợi nhuận đạt hai con số nhưng PAN không chia cổ tức năm thứ hai liên tiếp: Lý do là gì?ĐHĐCĐ TPBank: Mục tiêu lợi nhuận 8.700 tỷ đồng, tăng vốn điều lệ lên trên 22.000 tỷ đồngLợi nhuận ngành ngân hàng phân hóa mạnh trong quý đầu năm

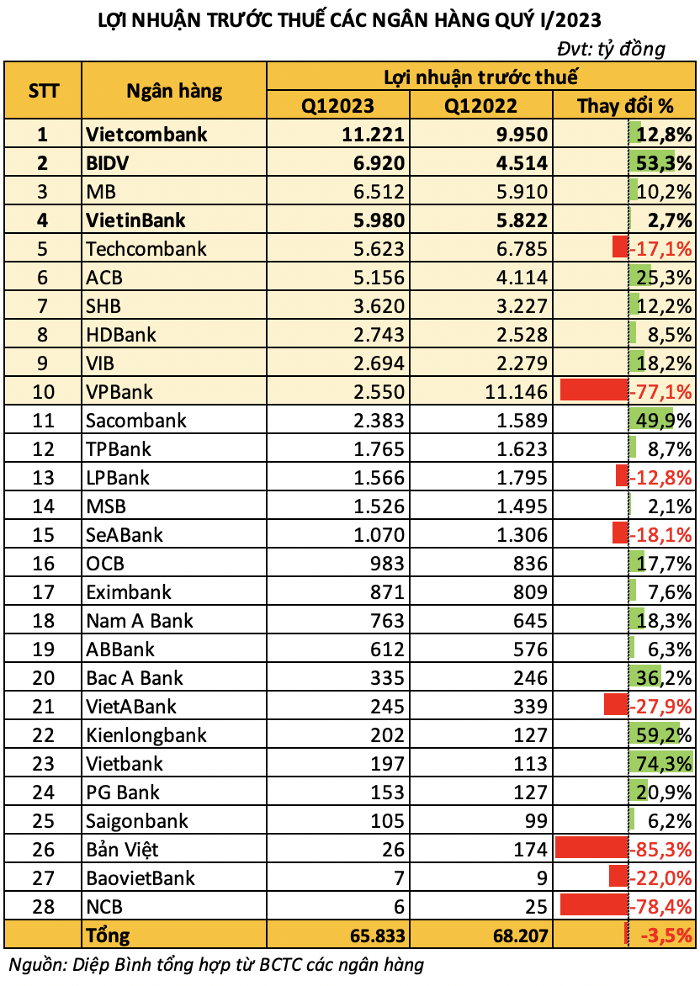

Doanhnhan.vn thông tin, bức tranh lợi nhuận ngân hàng trong quý 1/2023 đã không còn quá sáng màu so với cùng kỳ năm trước. Theo như báo cáo tài chính của 28 ngân hàng đã công bố, tổng lợi nhuận trong kỳ này đã giảm 3,5% so với quý 1/2022. Trên bảng thống kê cũng không có mức tăng trưởng 3 chữ số, số lượng những ngân hàng có lợi nhuận giảm đã tăng lên, đồng thời mức giảm cũng sâu hơn.

Cụ thể, ngân hàng từng là quán quân lợi nhuận quý 1/2022 - VPBank với mức lãi tăng đột biến 178% và hơn 11.000 tỷ đồng thì đến nay, lợi nhuận đã giảm về 2.550 tỷ đồng, tương đương với mức giảm 77%. Nguyên nhân một phần là do VPBank không ghi nhận khoản thu nhập bất thường nào trong quý đầu năm nay đến từ phí trả trước hợp đồng bancassurance trong khi cùng kỳ năm trước là khoảng 5.000 tỷ đồng.

Ngoài ra, Techcombank cũng ghi nhận 2 quý liên tiếp tăng trưởng lợi nhuận âm so với cùng kỳ; vị trí trên bảng xếp hạng lợi nhuận cũng bị BIDV, VietinBank và MB “lấn lướt”.

Dễ dàng thấy được, sự xáo trộn trong bảng xếp hạng lợi nhuận của các ngân hàng trong quý 1/2023 đã cho thấy sự phân hóa rõ rệt về kết quả kinh doanh. Trong số 28 ngân hàng đã khảo sát, có đến 8 cái tên ghi nhận tăng trưởng lợi nhuận âm. Trong đó, mức giảm sâu nhất thuộc về Ngân hàng Bản Việt với mức giảm hơn 85%; lợi nhuận trước thuế từ 174 tỷ đồng xuống chỉ còn 26 tỷ đồng. Tổng lợi nhuận của các ngân hàng cũng giảm so với cùng kỳ là gần 10.500 tỷ đồng.

Nhóm Big4 ngân hàng cũng thể hiện sự phân hóa với các mức tăng trưởng cách biệt rõ ràng. Trong đó, Vietcombank đã chiếm vị trí quán quân lợi nhuận của VPBank với hơn 11.200 tỷ đồng lãi trước thuế, so với cùng kỳ đã tăng tăng 12,8%. Lợi nhuận của BIDV tăng trưởng gấp rưỡi, vươn lên giành vị trí thứ hai, trong khi con số lợi nhuận của VietinBank so với cùng kỳ chỉ nhích nhẹ 2,7%.

Lợi nhuận khó tăng trưởng vì còn nhiều thách thức

Theo kết quả điều tra thống kê từ Ngân hàng Nhà nước, các tổ chức tín dụng nhận định những hoạt động kinh doanh của ngân hàng trong quý 1/2023 dù đã được cải thiện nhưng vẫn chưa được như kỳ vọng. Dù mặt bằng lãi suất huy động cùng cho vay giảm nhẹ và thanh khoản hệ thống được cải thiện, tăng trưởng tín dụng vẫn ở mức thấp chỉ hơn 2%. Điều này cho thấy, khả năng hấp thụ vốn của nền kinh tế đang dần yếu đi.

Lý giải về điều này, Thống đốc NHNN Nguyễn Thị Hồng cho biết, do các doanh nghiệp không có đầu ra, đơn hàng giảm nên nhu cầu và vốn giảm. Tín dụng bất động sản cũng khó khăn do yếu tố pháp lý. Điều đáng nói, tín dụng không chỉ tăng chậm ở Việt Nam mà còn ở nhiều quốc gia khác trên thế giới.

Trước đó, nhiều ngân hàng trong đại hội cổ đông thường niên 2023 đã đặt ra kế hoạch kinh doanh khá khiêm tốn. Đặc biệt, những ngân hàng thương mại cổ phần lớn như Techcombank, VPBank, MB, SHB và ACB đều đặt mục tiêu tăng trưởng lợi nhuận dưới 20%.

Liên quan đến vấn đề này, Chủ tịch HĐQT Hồ Hùng Anh cho biết, ban lãnh đạo ngân hàng Techcombank đã có nhiều phương án đối với kế hoạch kinh doanh năm 2023. Trong đó, phương án lợi nhuận là 28.000 tỷ đồng, cũng có phương án 22.000 tỷ đồng, có thể là thấp hơn nhưng vẫn đưa ra con số thận trọng, đặc biệt trong bối cảnh còn nhiều khó khăn, thách thức như hiện tại.

Thực tế cho thấy, số dư nợ xấu của nhiều ngân hàng trong quý đầu năm đã tăng mạnh. Mức dự phòng rủi ro của phần lớn các ngân hàng cũng tăng cao, trong đó mức tăng cao nhất là 28,7% tại Vietcombank còn tại MSB là 26,2%. Mặt bằng lãi suất cao đã khiến chi phí vốn của ngân hàng tăng lên trong khi tỷ suất tài sản sinh lãi có thể tăng chậm hơn. Ngoài ra, việc cho vay có độ trễ tái định giá 3-6 tháng đã khiến tỷ lệ thu nhập lãi thuần (NIM) thu hẹp nhẹ trong vòng 1-2 quý tới.

Trong kỳ đầu năm, chi phí lãi của nhiều ngân hàng đã tăng mạnh và thu nhập từ lãi có mức tăng không tương ứng. Điều này khiến cho thu nhập lãi thuần của nhiều ngân hàng trong quý 1/2023 tăng trưởng thấp hoặc giảm xuống. Thế nhưng, các chuyên gia cho rằng, vẫn có nhiều yếu tố hỗ trợ, điển hình như việc nới room tín dụng và lãi suất được điều chỉnh theo hướng giảm, ngoài ra còn có thu nhập từ phí và việc tăng vốn của các ngân hàng.

Theo dự báo của các tổ chức tín dụng, nhu cầu sử dụng dịch vụ ngân hàng của khách hàng trong quý 2 sẽ diễn biến khả quan. Trong đó, nhu cầu vay vốn cũng được kỳ vọng sẽ tăng lên so với nhu cầu gửi tiền và thanh toán. Trong quý 2/2023, dư nợ tín dụng của hệ thống ngân hàng được dự báo sẽ tăng 4%, cả năm là 13,1%. Theo nhận định của các ngân hàng, tỷ lệ nợ xấu trong quý 1/2023 sẽ tăng nhưng kỳ vọng sẽ cải thiện hơn trong quý 2/2023.

Kết quả khảo sát của Ngân hàng Nhà nước cho thấy, có khoảng 66,7% - 79,6% tổ chức tín dụng kỳ vọng tình hình kinh doanh trong quý 2 và cả năm 2023 sẽ cải thiện hơn. Ngoài ra, 88,7% tổ chức tín dụng được kỳ vọng lợi nhuận năm 2023 sẽ tăng trưởng dương và thấp hơn tỷ lệ 95,3% trong kỳ trước.

Ngoài ra, các chuyên gia của Chứng khoán ACB (ACBS) cho rằng, lợi nhuận ngân hàng trong năm 2023 sẽ tăng trưởng chậm lại khi so với mức tăng khoảng 10% so với năm trước. Trong năm 2022, con số này là 34,6% nhưng mức tăng trưởng này sẽ có sự phân hoá giữa những ngân hàng.