PV Trans vượt kế hoạch lợi nhuận sau 6 tháng đầu năm, cổ phiếu lập đỉnh mới

BÀI LIÊN QUAN

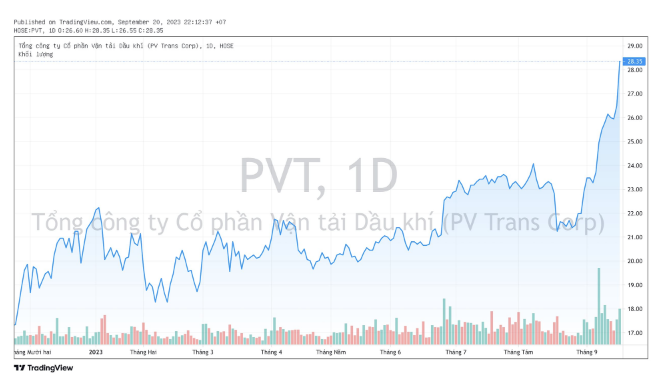

Nhiều doanh nghiệp hao hụt lợi nhuận trong mùa soát xét bán niên 2023Vietcap: Lợi nhuận của Khang Điền năm 2023 sẽ giảm mạnhLợi nhuận toàn thị trường lấy lại đà tăng trưởng, nhóm ngành nào có kết quả kinh doanh “đảo chiều” trong nửa cuối năm?Theo Nhịp Sống Thị Trường, cổ phiếu PVT của Tổng Công ty Cổ phần Vận tải Dầu khí (PV Trans) đóng cửa phiên 20/9 đã ghi nhận sự bứt phá ngoạn mục khi tăng hết biên độ, vượt 28.000 đồng/cổ phiếu - đây là vùng giá cao nhất của cổ phiếu này kể từ khi niêm yết trên sàn chứng khoán.

Chưa đầy 1 tháng qua, cổ phiếu dầu khí này đã tăng xấp xỉ 32%. Tương ứng, vốn hóa thị trường của PVT có thêm hơn 2.200 tỷ đồng chỉ sau hơn 2 tuần, lên mức xấp xỉ 9.200 tỷ đồng - con số cao kỷ lục kể từ khi doanh nghiệp cảng biển này niêm yết vào năm 2002.

Dễ dàng thấy được, đà tăng của PVT đồng pha với sự sôi động của nhóm cổ phiếu dầu khí trong vài tuần gần đây. Nhiều mã đã leo lên mức đỉnh trong hàng chục tháng. Thậm chí, PVS lập đỉnh mới trong bối cảnh giá dầu thô thế giới liên tục tăng cao vì lo ngại nguồn cung vẫn tiếp tục bị thắt chặt.

Doanh nghiệp PV Trans có gì đáng chú ý?

PV Trans là công ty con của Tập đoàn Dầu khí Việt Nam (PVN), được thành lập vào năm 2002. Đây là đơn vị vận tải biển duy nhất của PVN sở hữu đội tàu chở dầu lớn nhất Việt Nam, phục vụ cho nhu cầu sản xuất cũng như tiêu thụ dầu khi cả trong nước lẫn quốc tế.

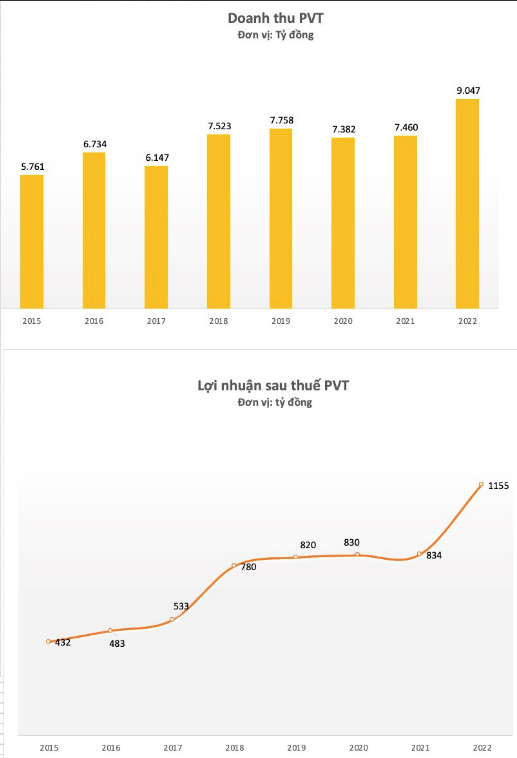

Đáng chú ý, PV Trans cũng là doanh nghiệp hiếm hoi trên sàn duy trì được đà tăng trưởng lợi nhuận trong 10 năm liên tiếp. Điều đáng nói, lợi nhuận của doanh nghiệp này chỉ thực sự tăng tốc từ năm 2018, đến nay luôn duy trì đều đặn hơn 800 tỷ đồng/năm.

Trong năm 2022, doanh thu và lợi nhuận sau thuế của PV Trans đều đã lập đỉnh, lần lượt ghi nhận hơn 9.047 tỷ đồng và 1.456 tỷ đồng, so với năm 2021 lần lượt tăng 21% và hơn 40% - đánh dấu năm đầu tiên PVT lãi sau thuế vượt ngưỡng 1.000 tỷ đồng.

Dù có kết quả kinh doanh đột phá nhưng doanh nghiệp này đặt mục tiêu năm 2023 khá khiêm tốn với doanh thu đạt 6.800 tỷ đồng và 538 tỷ đồng lợi nhuận sau thuế, so với cùng kỳ lần lượt giảm 29% và 53%.

Như vậy, PVTrans đã vượt kế hoạch lợi nhuận cả năm sau 6 tháng. Theo đó, lợi nhuận sau thuế được ghi nhận là gần 630 tỷ đồng, so với cùng kỳ đã tăng 39%. Nguồn lợi nhuận chủ yếu là nhờ giá cước thuận lợi, đội tàu mở rộng cũng như lợi nhuận bất thường từ thanh lý tàu PVT Dragon và PVT Apollo Pacific,...

SSI Research tính toán, doanh thu và lợi nhuận trước thuế của PVTrans trong năm 2023 ước đạt 9.487 tỷ đồng và 1.549 tỷ đồng, so với cùng kỳ năm trước tăng lần lượt 5% và 6%. Tức là, SSI ước tính lợi nhuận trước thuế cốt lõi của PVT trong nửa cuối năm sẽ đạt 772 tỷ đồng, so với cùng kỳ năm trước tăng 29%.

Tiềm năng tăng trưởng mạnh

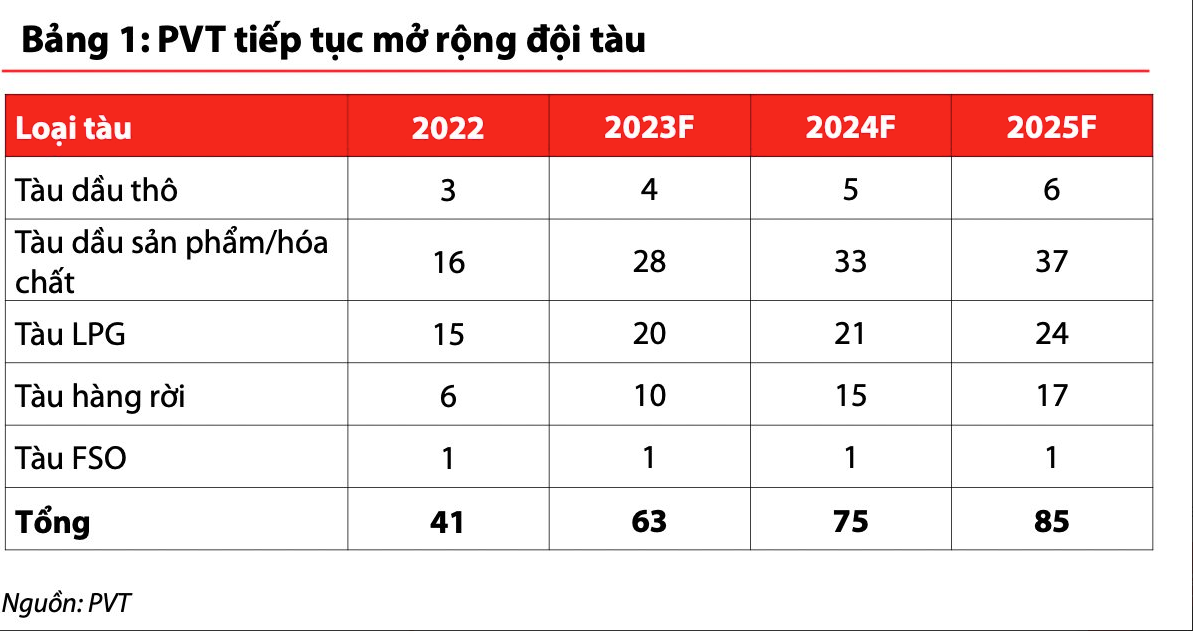

Một trong những chiến lược để duy trì tốc độ tăng trưởng đều đặn cho PVT không thể bỏ qua chính là việc tích cực trẻ hóa đội tàu của doanh nghiệp, tổng vốn đầu tư xấp xỉ mức 8.000 tỷ đồng trong 5 năm qua.

8 tháng đầu năm nay, công ty tiếp tục mở rộng đội tàu thông qua việc đầu tư thêm 5 tàu chở nhiên liệu, tổng công suất hơn 130.000 DWT (trong đó có 2 tàu được đầu tư theo hình thức thuê mua tàu trần) cùng 1 tàu VLGC (~55.000 DWT).

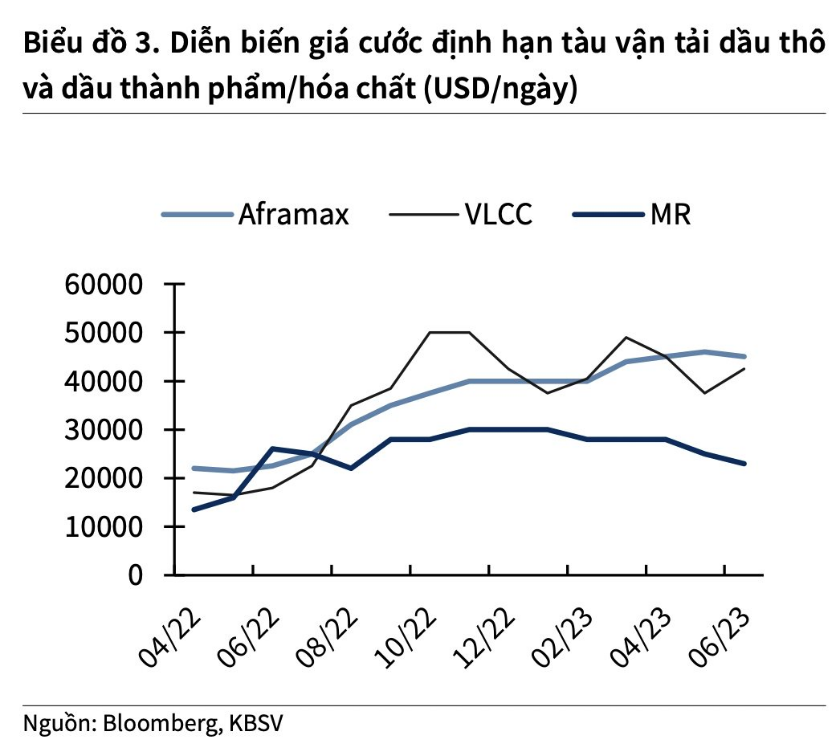

Thời điểm hiện tại, PVT đang sở hữu, vận hành đội tàu với 45 tàu chở dầu thô, nhiên liệu/hóa chất và tàu chở hàng rời, tàu chở LPG, tổng công suất trên 1,2 triệu DWT. Hiện nay, giá thuê định kỳ tàu chở dầu trên thế giới vẫn đang ở mức cao, vì thế công ty vẫn tiếp tục kiếm được mức giá cao hơn trong việc gia hạn hợp đồng cho thuê tàu. Đây chính là tín hiệu vô cùng tích cực với triển vọng của PVT trong nửa cuối năm nay, thậm chí trong những năm tới.

PVT cuối năm nay đặt mục tiêu đạt 63 tàu, cao hơn khá nhiều so với con số 41 của cuối năm ngoái. Năm 2025, PVT đặt mục tiêu mở rộng đội tàu lên con số 85, bao gồm 72 tàu mua và 13 tàu BBHP.

Theo kỳ vọng của Chứng khoán VNDirect, lợi nhuận cốt lõi của PVT (loại trừ lợi nhuận khác từ việc thanh lý tàu cũ) sẽ tăng trưởng kép 13,5% trong năm 2023-2024. Việc tăng trưởng này được hỗ trợ bởi 2 yếu tố, bao gồm: môi trường giá cước thuê tàu cao và công suất đội tàu lớn hơn (tăng trưởng kép 12,5% trong năm 2023-24).

Ngoài ra, cũng theo dự báo của Chứng khoán KBSV, nhu cầu vận tải dầu thô và dầu thành phẩm/hóa chất trong nửa cuối 2023-2024 sẽ gia tăng vì giá dầu neo cao kích thích hoạt động khai thác ở những khu vực ngoài OPEC+; trong khi đó, biên lọc dầu tăng cao sẽ thúc đẩy công suất hoạt động của các nhà máy lọc/hóa dầu trên toàn cầu.

Ngoài ra, nguồn cung đội tàu vận tải mảng dầu thô vẫn đang bị thắt chặt vì nguồn cung hạn hẹp. Yếu tố này sẽ đẩy giá cước vận tải biển trên thị trường quốc tế tiếp tục tăng cao trong thời gian tới, đồng thời tạo môi trường kinh doanh thuận lợi với những doanh nghiệp vận tải dầu khí như PV Trans.

Đối với thị trường nội địa, công ty này cho đến nay đã thỏa thuận thành công đối với việc tăng giá cước vận chuyển dầu thô cho Công ty Cổ phần Lọc hóa dầu Bình Sơn (mã chứng khoán: BSR). Với thỏa thuận mới, PV Trans sẽ được hưởng lợi do giá cước điều chỉnh tăng theo giá nhiên liệu, ngoài ra còn có phần lợi nhuận đảm bảo tăng khoảng 10%, từ đó cải thiện trực tiếp biên lợi nhuận gộp.

Theo kỳ vọng, mảng vận tải dầu thành phẩm/hóa chất nội địa của PV Trans trong nửa cuối năm nay và cả năm tới sẽ ổn định hơn khi Nhà máy lọc hóa dầu Nghi Sơn (NSR) sẽ hoạt động với hiệu suất tốt hơn năm 2022.