Những động lực nào giúp thị trường chứng khoán "tỏa sáng" trong tháng 6?

BÀI LIÊN QUAN

Chuyên gia: Với định giá hiện tại, chứng khoán Việt Nam có thể tự đi lên bằng chính nội lựcChứng khoán có nhiều yếu tố đồng pha với năm 2018, cơ hội nào mở ra trong nửa cuối năm 2022?Góc nhìn chuyên gia: Thị trường chứng khoán đã xác lập đà tăng trong ngắn hạn, nhóm Sản xuất thực phẩm là điểm sáng hiện tạiTheo Nhịp sống kinh tế, trong tháng 5, VN-Index duy trì đà giảm do tâm lý tiêu cực bao trùm thị trường. Trong Báo cáo chiến lược tháng 6 mới công bố của Chứng khoán VNDirect cho rằng, đà bán tháo của thị trường đến từ một số nguyên nhân chính như (1) FED thắt chặt chính sách tiền tệ quyết liệt hơn nhằm kiềm chế lạm phát (2) lo ngại về tăng trưởng kinh tế toàn cầu chậm lại do lạm phát tăng cao cũng như gián đoạn chuỗi cung ứng và thắt chặt các điều kiện trên thị trường tài chính toàn cầu (3) diễn biến bất lợi của thị trường chứng khoán toàn cầu.

4 động lực giúp thị trường “tỏa sáng” trong tháng 6

Nhận định về triển vọng của thị trường trong tháng 6, đội ngũ phân tích của VNDirect cho rằng sẽ có 4 yếu tố hỗ trợ thị trường xuất hiện.

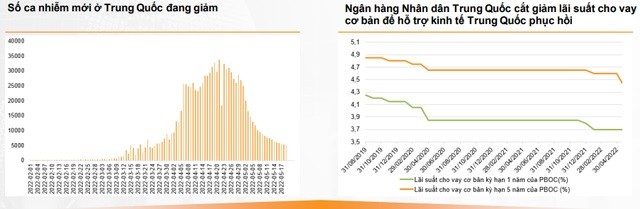

Thứ nhất, chuỗi cung ứng toàn cầu đón nhận tin vui khi tình hình dịch Covid-19 ở Trung Quốc được cải thiện. Cụ thể, Trung Quốc đã thực hiện nới lỏng giãn cách xã hội ở Thượng Hải, cho phép giao thông công cộng và trung tâm thương mại được hoạt động trở lại từ ngày 22/05. Theo đó, Trung Quốc đặt mục tiêu mở cửa hoàn toàn Thượng Hải vào giữa tháng 6. Đồng thời, quốc gia này cũng nới lỏng các biện pháp giãn cách xã hội tại một số thành phố lớn, qua đó từng bước khôi phục hoạt động sản xuất, góp phần tháo gỡ khó khăn do đứt gãy chuỗi cung ứng.

Trong đó, quốc gia đông dân nhất thế giới này đã đưa ra các biện pháp kích thích kinh tế, bao gồm giảm lãi suất cho vay 5 năm (LPR) 15 điểm cơ bản xuống 4,45%, đây là mức giảm lớn nhất kể từ khi Trung Quốc sửa đổi cơ chế vào năm 2019. LPR kỳ hạn một năm không đổi ở mức 3,70%. Đồng thời, Trung Quốc cũng đang bơm tiền vào nền kinh tế với quy mô khoảng 5 nghìn tỷ USD (theo ước tính của Bloomberg) để hỗ trợ phục hồi kinh tế.

Thứ hai, tốc độ phục hồi mạnh mẽ của nền kinh tế Việt Nam trong những quý tới. Các chuyên gia phân tích kỳ vọng nền kinh tế Việt Nam sẽ tăng trưởng khoảng 5,6% trong quý 2, cải thiện từ mức tăng trưởng 5,0% trong quý 1. VNDirect dự báo GDP của Việt Nam trong năm 2022 sẽ tăng trưởng 7,1% so với cùng kỳ.

Những hỗ trợ chính đến từ (1) mức cơ sở thấp trong quý 3/2021 khi GDP của Việt Nam giảm 6,0%, (2) việc mở cửa trở lại các ngành dịch vụ không thiết yếu, bao gồm giao thông công cộng, du lịch, giải trí, (3) các gói kích thích kinh tế mới (giảm thuế VAT, nâng quy mô gói cấp bù lãi suất, giải ngân gói đầu tư cơ sở hạ tầng...), (4) dòng vốn FDI phục hồi sau khi chính phủ cho phép các chuyến bay thương mại quốc tế và (5) hoạt động xuất khẩu mạnh mẽ.

Thứ ba, chính thức triển khai gói cấp bù lãi suất 40.000 tỷ đồng. Cụ thể, ngày 20/5 vừa qua, Chính phủ đã chính thức ban hành Nghị định số 31 về việc hỗ trợ lãi suất 2%/năm cho doanh nghiệp, hợp tác xã, hộ kinh doanh vay vốn. 40.000 tỷ đồng từ ngân sách nhà nước được sử dụng để hỗ trợ, tương đương khoảng 1.000.000 tỷ đồng tín dụng trong đợt ưu đãi này (theo tính toán của Bộ Tài chính).

Gói này tập trung vào một số đối tượng ưu tiên như doanh nghiệp vừa và nhỏ, doanh nghiệp tham gia một số dự án (du lịch, hàng không, giao thông vận tải). Theo đó, các doanh nghiệp sẽ được hỗ trợ lãi suất trong thời gian tối đa là 2 năm, đến cuối 2023.

"Chúng tôi kỳ vọng rằng gói cấp bù lãi suất có thể giúp giảm lãi suất cho vay trung bình từ 20-40 điểm cơ bản trong năm 2022. Tuy nhiên, tác động thực tế của gói cấp bù lãi suất đối với doanh nghiệp và nền kinh tế có thể thấp hơn nếu các ngân hàng thương mại tăng lãi suất cho vay đối với các khoản vay thông thường khác để bù đắp việc tăng lãi suất huy động", báo cáo nêu rõ.

Thứ tư, triển vọng mạnh mẽ của các doanh nghiệp niêm yết trong giai đoạn 2022-2023. Theo phân tích của chuyên gia, dự báo tăng trưởng lợi nhuận ròng của các công ty niêm yết trên HoSE sẽ tăng 21% so với cùng kỳ trong hai năm tới. Tốc độ tăng trưởng này cao gấp đôi so với tốc độ của 15 năm qua. Ngoài ra, tăng trưởng lợi nhuận một số ngành có thể cải thiện mạnh mẽ trong năm 2022, bao gồm Hàng công nghiệp và Dịch vụ (đóng góp từ ACV), Bán lẻ và Bất động sản trong khi tăng trưởng của nhóm Dầu khí, Tiện ích và Công nghệ vẫn tương đối mạnh.

Nhìn lại dữ liệu lịch sử, VN-Index hầu hết ghi nhận mức tăng trưởng dương trong những năm mà tăng trưởng lợi nhuận của doanh nghiệp niêm yết cao trên 10% (bình quân 15 năm), ngoại trừ năm 2010 khi Việt Nam phải đối mặt với lạm phát cao cùng vụ vỡ nợ của Vinashin.

Định giá đang trở nên hấp dẫn với nhà đầu tư dài hạn

Cũng trong báo cáo chiến lược thị trường tháng 6/2022, VNDirect đánh giá chỉ số VN-Index sẽ tiếp đà giảm trong bối cảnh Fed thắt chặt chính sách tiền tệ quyết liệt hơn để kiểm soát lạm phát và mối lo ngại về tăng trưởng kinh tế toàn cầu chậm lại.

Về thanh khoản thị trường, giá trị giao dịch trung bình phiên tiếp tục giảm 335 so với tháng trước. Đội ngũ phân tích cho rằng thanh khoản thị trường suy giảm nguyên nhân do tâm lý thị trường tiêu cực về triển vọng kinh tế toàn cầu trong bối cảnh lạm phát cao do gián đoạn chuỗi cung ứng, FED đẩy mạnh thắt chặt chính sách tiền tệ để kiềm chế lạm phát và bức tranh tăng trưởng ảm đạm của nền kinh tế Trung Quốc do duy trì chính sách "Zero-COVID".

VNDirect kỳ vọng lợi nhuận ròng của các doanh nghiệp niêm yết trên HoSE tăng trưởng lần lượt 23% và 19% so với cùng kỳ năm 2022 và 2023, kéo theo mức P/E dự phóng cho năm 2022 là 11,9 và P/E dự báo cho 2023 là 10,1 lần, thấp hơn nhiều so với P/E trung bình 5 năm gần đây là 16,5 lần.

"Định giá của thị trường chứng khoán Việt Nam cũng đang chiết khấu khoảng 20% so với mức định giá bình quân của các thị trường chứng khoán trong khu vực Đông Nam Á. Chúng tôi cho rằng mức định giá thị trường là rất hấp dẫn đối với các nhà đầu tư dài hạn, những người tìm kiếm các doanh nghiệp được quản trị tốt với mức tăng trưởng lợi nhuận cao" chuyên gia VNDirect đưa ra quan điểm.