Người mua nhà, mua xe vẫn chưa hết "choáng váng" vì lãi suất ngân hàng

BÀI LIÊN QUAN

Lãi suất ưu đãi vay mua nhà năm 2023 lên 5%/nămGồng lãi hết nổi, người vay mua nhà chật vật bán nhà thoát nợNgười vay mua nhà kiệt quệ vì “cú đấm bồi”: Còm cõi "nuôi bank", tính chuyện bán nhàMức giảm không đáng kể

Bước sang quý I/2023, theo khảo sát, nhiều ngân hàng vẫn đang duy trì mức lãi suất cao đã áp dụng từ năm 2022.

Ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam cho biết, sau đà tăng mạnh lãi suất cho vay, đã có 16 tổ chức tín dụng đã cam kết giảm lãi suất cho vay để cung ứng vốn và tháo gỡ khó khăn cho nền kinh tế, giúp khách hàng đẩy mạnh sản xuất kinh doanh.. Mức cam kết giảm lãi suất cho vay giảm từ 0,5-2%/năm, cao nhất là 3,5%/năm.

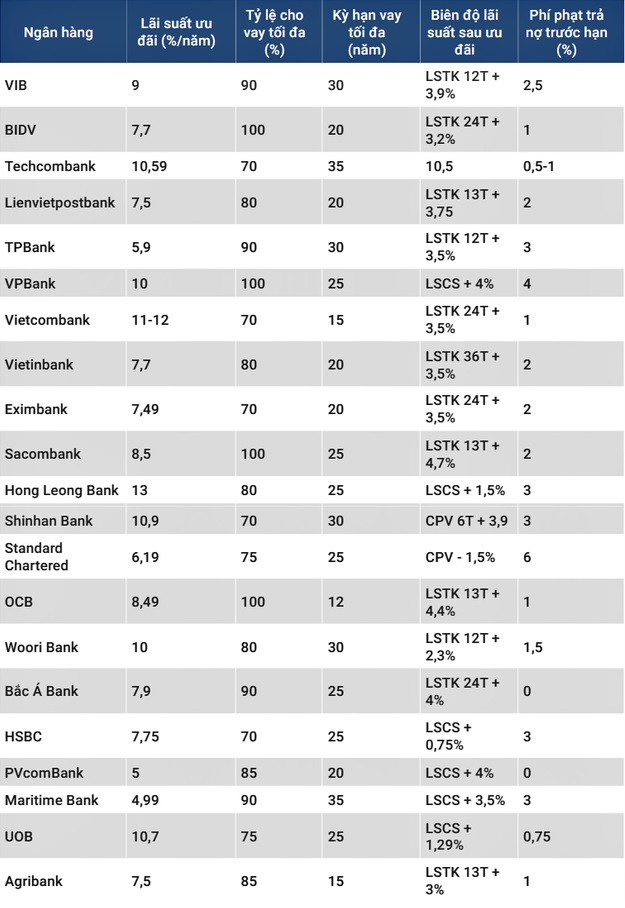

Bản tin BĐS 26/12/2022: Lãi suất vay mua nhà ngân hàng nào đang thấp nhất?

Hiện tại, mức lãi suất cho vay ngân hàng mua nhà của ngân hàng Agribank áp dụng là 8%/năm đầu tiên. Những năm sau, mức lãi suất theo thả nổi dựa trên lãi suất tiết kiệm cộng với biên độ. Lãi suất cho vay mua nhà thả nổi tính ở thời điểm hiện tại khoảng 11%/năm.Người Việt chi tới 60% thu nhập để trả góp vay mua nhà trả góp

Thông tin trên đã được Batdongsan.com.vn đưa ra trong báo cáo tâm lý tiêu dùng.Lãi suất hỗ trợ vay mua nhà ở 5%/năm: Không dễ tiếp cận cửa vay

Giữa cơn "bão lãi suất", thông tin các ngân hàng thương mại hỗ trợ các khoản vay mua nhà ở với lãi suất 5%/năm đã khiến rất nhiều người tỏ ra vui mừng nhưng cũng không ít người hoài nghi về việc tiếp cận vốn vay này.

Cụ thể, VPBank đã đưa ra chương trình vay ưu đãi vay trị giá 7.000 tỷ đồng với mức giảm lãi suất cho vay lên tới 1,5%/ năm với khách hàng là doanh nghiệp vừa và nhỏ.

Với Ngân hàng TPBank cũng triển khai gói tín dụng 5.000 tỷ đồng với lãi suất ưu đãi từ 1,5-2% tùy thuộc vào đối tượng và mục đích vay vốn.

Còn HDBank thì giảm lãi suất mạnh nhất lên tới 3,5%/năm với khách hàng các nhân và doanh nghiệp ở các nhóm ngành nghề khác nhau. Ngoài ra, ACB, Eximbank, Vietcombank, BIDV, Agribank cũng công bố chương trình giảm lãi suất cho vay từ 0,5-3%.

Tuy nhiên, trên thực tế, nhiều doanh nghiệp, cá nhân có nhu cầu mua nhà vẫn “than” rằng lãi suất trung bình vẫn cao khiến việc giảm từ 0,5-2%/năm là không đáng kể. Lý do là bởi người vay vẫn phải chịu mức lãi suất trên 10%. Cùng với đó, việc giảm lãi suất diễn ra khá nhỏ lẻ, không phải xu hướng chung và về phía các ngân hàng cũng không áp dụng mức giảm này một cách đại trà mà chỉ hỗ trợ các doanh nghiệp, chủ thể kinh doanh cụ thể và bất động sản không phải là lĩnh vực ưu tiên.

Anh Phạm Tú (Quận Hoàng Mai, Hà Nội) cho biết, anh có khoản vay mua nhà tại một ngân hàng thương mại với dư nợ 1 tỷ đồng. Đây là khoản vay anh mua nhà trong 3 năm qua với mức lãi suất khoảng 9,5%/năm. Vừa qua, ngân hàng này đã có công bố giảm lãi suất cho vay để hỗ trợ khách hàng, anh Tú đinh ninh khoản vay của gia đình mình thuộc diện được giảm. Tuy nhiên, khi liên hệ nhân viên ngân hàng, anh mới “ngã ngửa” khi khoản vay của anh không những không giảm mà mức lãi suất hiện tại anh đang “gánh” là 11,7% chứ phông phải 9,5% như trước đây.

Chia sẻ của một lãnh đạo ngân hàng thương mại cho hay, nhiều ngân hàng đã công bố giảm lãi suất cho vay để hỗ trợ khách hàng nhưng không phải áp dụng cho tất cả. Việc cho vay dựa trên việc xem xét, xét duyệt đối tượng với nhiều tiêu chí khác nhau.

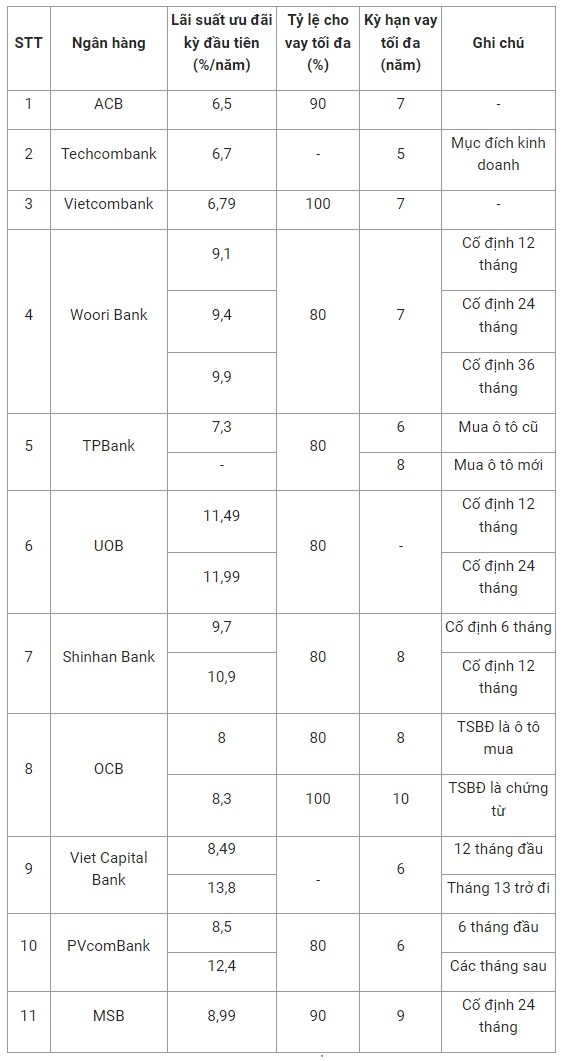

Không chỉ mua nhà, lãi suất mua xe cũng đang làm “đau đầu” rất nhiều người. Chị Tú Anh (Quận Nam Từ Liêm, Hà Nội) chia sẻ, gia đình chị vừa mua xe hồi đầu năm 2022 và có vay tại công ty tài chính với mức lãi suất ưu đãi 7%/năm đầu. Tuy nhiên, quý III/2022, chị nhận được thông báo của công ty này tăng lãi suất lên 10,5%. Những ngày đầu năm 2023 chị lại nhận được thông báo lãi suất cho vay tiếp tục tăng leen12,2% và vừa rồi là thông báo mức tăng từ tháng 1/2023 là 14,7%/năm. Với mức tăng tới chóng mặt như vậy, từ tiền gốc và lãi ban đầu từ 11 triệu đồng, gia đình chị Tú Anh phải trả tới trên 15 triệu đồng/ tháng. Số tiền chênh hàng tháng là áp lực không nhỏ với gia đình chị.

Cân nhắc trước các khoản vay mới

Bước sang năm 2023, room tín dụng đã được phân bổ theo chỉ tiêu của năm mới. Tuy nhiên, theo các ngân hàng thương mại, nhu cầu vốn từ thị trường rất lớn, đã có không ít chi nhánh, phòng giao dịch đồng loạt gửi hồ sơ duyệt vay vốn về hội sở chính của các ngân hàng ngay trong những ngày đầu năm mới. Tuy nhiên, nhu cầu vay cao, room tín dụng vẫn phải được kiểm soát chặt chẽ thì lãi suất cho vay khó có khả năng giảm xuống.

Theo các chuyên gia, trong bối cảnh lãi suất còn cao như hiện nay thì người dân, nhà đầu tư nên cân nhắc khu vay vốn tín dụng để đầu tư hay “lướt sóng” bất động sản, vay mua ô tô để cho thuê hoặc chạy xe công nghệ. Trường hợp vay vốn ngân hàng mua nhà để ở khi đã có phương án tài chính trả nợ thì vẫn có thể thực hiện, còn nếu mua để đầu tư thì cần cân nhắc. Bởi ai cũng biết hiện nay thanh khoản của thị trường bất động sản kém, thị trường trầm lắng. Việc bất động sản giảm giá chỉ có ý nghĩa đối với các nhà đầu tư mạnh về tài chính, cần vay thêm ngân hàng một tỷ lệ nhỏ để cân đối thì có thể xem xét, cân nhắc. Nếu vay với tỷ lệ cao thì chắc chắn sức ép lãi suất sẽ rất lớn. Tương tự với trường hợp mua xe để cho thuê hay chạy xe công nghệ bởi tiền kiếm được sẽ không bù nổi mức lãi suất cao như hiện nay.

Trước đó, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng đã có chỉ đạo các tổ chức tín dụng rà soát, tiết giảm các chi phí để có thể chủ động giảm lãi suất cho vay, hỗ trợ doanh nghiệp và người dân. Và để an toàn hệ thống tín dụng, đáp ứng kịp thời cho nền kinh tế, giữ ổn định mặt bằng lãi suất năm 2023, Hiệp hội Ngân hàng đã kiến nghị ngân hàng Nhà nước xem xét phân bổ chỉ tiêu tín dụng ngay từ đầu năm để các tổ chức chủ động xây dựng kế hoạch kinh doanh và về phía các cơ quan quản lý trong tình hình cần thiết cũng có giải pháp hỗ trợ thanh khoản ngân hàng

Về phía Hiệp hội Bất động sản TPHCM, mới đây, để hỗ trợ người có nhu cầu vay mua nhà, Hiệp hội đã có kiến nghị gửi Ngân hàng Nhà nước xem xét trình Chính phủ xem xét sửa đổi, bổ dung Nghị định 31/2022/NĐ-CP cho phép "người mua nhà ở thương mại có mức giá dưới 1,8 tỉ đồng hoặc 2 tỉ đồng/căn được hỗ trợ 2%/năm lãi suất vay tín. Theo đó, chính sách hỗ trợ này sẽ tính từ ngày giải ngân khoản vay đến thời điểm khách hàng trả hết nợ gốc và/hoặc lãi tiền vay theo thỏa thuận giữa ngân hàng thương mại và khách hàng nhưng không vượt quá ngày 31/12/2023.