Năm 2022, Masan và những đơn vị thành viên làm ăn ra sao?

BÀI LIÊN QUAN

Chứng khoán BVSC: 9 tháng năm 2022, xúc xích Ponnie và Heo cao bồi đóng góp 1.400 tỷ đồng cho cho MasanDấu ấn Tập đoàn Masan trong năm 2022 của cửa hàng WIN và hệ sinh thái WINLifeVì sao "ông lớn" bán lẻ Masan tránh xa bất động sản và đặt cược vào mô hình cửa hàng minimall?Mới đây, CTCP Tập đoàn Masan (Mã chứng khoán: MSN) đã công bố kết quả kinh doanh năm 2022 với nhiều thông tin đáng lưu ý. Theo như báo cáo này, doanh thu thuần của Masan trong năm 2022 là 76.189 tỷ đồng, so với năm 2021 đã tăng 2,6%. Con số này là khi đã loại trừ doanh thu từ mảng thức ăn chăn nuôi của năm 2021 để có thể so sánh tương đương. Cũng trên cơ sở của báo cáo, doanh thu của Masan đã giảm 14% trong cả năm và giảm 13,4% trong quý 4/2022.

Trên cơ sở so sánh tương đương, EBITDA năm 2022 của Masan là 14.437 tỷ đồng, so với cùng kỳ năm trước đã lùi nhẹ 1,2%; biên EBITDA năm 2022 là 18,9% so với mức 19,7% của năm 2021, doanh thu đi ngang. Trên cơ sở báo cáo, EBITDA hợp nhất năm 2022 đã giảm 11,8% trong năm 2022 và 28,1% trong quý 4/2022.

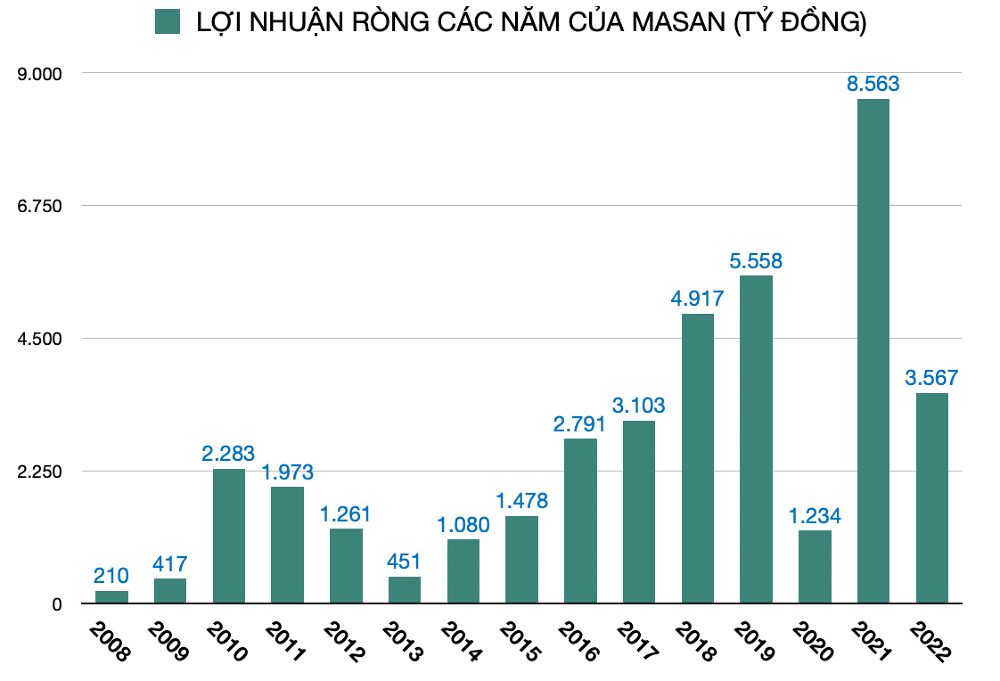

Lợi nhuận sau thuế của cổ đông công ty mẹ trong năm 2022 đã giảm 58,3% và đạt 3.567 tỷ đồng trên cơ sở báo cáo. Được biết, khoản lợi nhuận này chủ yếu là nhờ khoản thu nhập một lần đến từ việc chuyển giao mảng thức ăn chăn nuôi trong quý 4/2021 cùng với lợi nhuận sau thuế năm 2022 của Masan MEATLife và Masan High-Tech Materials thấp hơn.

Xét về tình hình tài chính, tỷ lệ nợ ròng trên EBITDA trong vòng 12 tháng qua là 3,7 lần vào thời điểm cuối năm 2022 trong khi cuối năm 2021 là 2,2 lần. Tính tại ngày 31/12/2022, khoản tiền và các khoản tương đương tiền được ghi nhận là 17.512 tỷ đồng, thấp hơn so mức 22.638 tỷ đồng vào cuối năm 2021 bởi ảnh hưởng từ việc mua cổ phần Phúc Long Heritage và Nyobolt.

Cuối năm 2022, nợ ròng của Masan là 53.481 tỷ đồng, tăng đáng kể so với mức 35.540 tỷ đồng cuối năm 2021 vì lượng tiền mặt giảm sút.

Doanh thu The CrownX giảm hơn 3% bởi áp lực lạm phát

Khi xét về từng mảng kinh doanh trong năm 2022, The CrownX (TCX) - nền tảng bán lẻ tiêu dùng hợp nhất WinCommerce (WCM) cùng với Masan Consumer Holdings (MCH) đã ghi nhận doanh thu giảm nhẹ. Cụ thể, doanh thu của The CrownX là 56.221 tỷ đồng, so với cùng kỳ năm trước đã giảm 3,1%. Nếu tính riêng quý 4/2022, doanh thu của The CrownX là 15.496 tỷ đồng, so với cùng kỳ đã giảm 6,5%. Trên cơ sở chuẩn hóa, doanh thu của The CrownX năm 2022 đã tăng 5,2%, doanh thu quý 4/2022 lại giảm 2,1% so với cùng kỳ năm trước.

Trong quý 4/2022, doanh thu của WCM đã tăng 10,8% và tăng 6,4% trong cả năm. Biên lợi nhuận gộp trong quý 4 là 24%. Trên cơ sở so sánh tương đương, doanh thu của Masan MEATLife (Mã chứng khoán: MML) đã ghi nhận mức tăng lần lượt là 34,3% trong quý 4/2022 và 6,7% trong cả năm 2022 nhờ sản lượng thịt bán ra tăng cao. Sản lượng thịt mát bán ra trong 6 tháng cuối năm đã tăng 30% so với nửa đầu năm.

Đáng chú ý, EBITDA của MML trong quý 4/2022 âm nhẹ vì biên lợi nhuận gộp của mảng trang trại đã giảm từ 33,9% trong quý 3/2022 xuống mức 11,4% trong quý 4/2022. Biên lợi nhuận của mảng thịt heo có thương hiệu cũng đã tăng từ mức âm 5,1% trong quý 3 lên 7,8% trong quý 4 cùng năm.

Quý 4/2022, biên lợi nhuận của Masan Consumer Holdings đã được cải thiện đáng kể, thế nhưng doanh thu lại bị ảnh hưởng vì nhu cầu tiêu dùng sụt giảm. Doanh thu thuần cả năm của MCH là 28.103 tỷ đồng và 6.561 tỷ đồng EBITDA. Khi chuẩn hóa các tác động do người tiêu dùng gia tăng dự trữ hàng hóa vào quý 3 và quý 4/2021, doanh thu MCH đã giảm 11,8% trong quý 4/2022 và tăng 2,4% trong cả năm 2022.

Theo Masan, doanh thu quý 4/2022 sụt giảm chủ yếu là do MCH đã đề ra kế hoạch cung ứng chặt chẽ hơn trong bối cảnh người tiêu dùng đang hạn chế chi tiêu. Những nhóm hàng chủ lực như gia vị và thực phẩm tiện lợi đã có tốc độ tăng trưởng giảm so với năm 2021, bởi đây là những mặt hàng thường được người dân dự trữ nhiều nhất trong giai đoạn dịch bệnh bùng phát, đã ghi nhận mức giảm lần lượt 8,7% và 11,4% so với cùng kỳ năm 2021. Tuy nhiên, đồ uống, sản phẩm chăm sóc cá nhân cùng với bia đã ghi nhận sự phục hồi, đạt mức tăng trưởng lần lượt 3,9%, 4,4% và 16,1% so với cùng kỳ năm trước.

Trong quý 4/2022, biên lợi nhuận gộp của MCH là 40,2%, trong khi quý 3 là 39,1%. Số ngày tồn kho bình quân ở nhà phân phối cũng đã giảm từ 29 ngày trong quý 1/2022 xuống còn 14 ngày trong quý 4/2022.

Trong khi đó, doanh thu thuần của Masan High-Tech Materials (MHT - Mã chứng khoán: MSR) cả năm 2022 là 15.550 tỷ đồng, so với cùng kỳ năm trước đã tăng 14,6%. Tính riêng trong quý 4/2022, doanh thu của MHT đã giảm 1,6% do tác động tiêu cực từ hàm lượng khoáng sản thấp hơn đã ảnh hưởng đến Công ty Khai thác Chế biến Khoáng sản Núi Pháo cùng với cuộc xung đột Nga - Ukraine, chính sách Zero Covid của Trung Quốc tác động đến nguồn cầu đối với H.C.Starck (HCS).

Trong năm 2022, EBITDA đã tăng 4,3%, đồng thời giảm 45,4% trong quý 4/2022 vì giá năng lượng và chi phí nguyên vật liệu thô tăng cao. Chưa kể, HCS còn dự trữ nhiều phế liệu dự phòng nhờ việc mua phế liệu trong quý 2/2022 khi giá đang ở mức đỉnh và gây ảnh hưởng đến biên lợi nhuận gộp.

Vẫn mở mới 730 cửa hàng bán lẻ trong một năm

Nửa cuối năm 2022, môi trường kinh doanh khó khăn vì nhiều yếu tố khiến người tiêu dùng có tâm lý thắt chặt chi tiêu, điều này đã tác động không nhỏ đến tình hình bán lẻ hàng hóa tiêu dùng.

Trước tình hình khó khăn này, CTCP Tập đoàn Masan cho biết, công ty vẫn mở mới 730 cửa hàng bán lẻ (WIN và WinMart+) và kiên trì theo đuổi mục tiêu Offline-to-Online (O2O). Chia sẻ về năm 2022, ông Nguyễn Đăng Quang - Chủ tịch HĐQT Masan Group nhận định, công ty đã củng cố nền tảng tiêu dùng bán lẻ tích hợp cùng với việc ra mắt những cửa hàng WIN.

Cụ thể, ông Nguyễn Đăng Quang bộc bạch: “Nếu thực hiện được tốt, sẽ ngày càng có nhiều người tiêu dùng lựa chọn Masan nhờ những trải nghiệm mua sắm độc đáo và chi phí tiết kiệm ít nhất 5% cho các sản phẩm cũng như dịch vụ thiết yếu hàng ngày. Tốc độ và mức độ đổi mới sâu rộng chính là điều khiến Masan tự tin về triển vọng tăng trưởng trung và dài hạn”.

Trong năm 2022, WCM là chuỗi bán lẻ nhu yếu phẩm duy nhất ghi nhận sự gia tăng về quy mô với số cửa hàng WCM được mở mới xấp xỉ số cửa hàng đóng cửa (ròng) của toàn thị trường. Đồng thời, WCM vẫn duy trì lợi nhuận của mình bằng liên tục cải thiện biên lợi nhuận gộp, từ mức 22,2% trong quý đầu năm 2022 lên 24% trong quý 4/2022.

Trong năm 2023, WCM đặt mục tiêu mở từ 800 đến 1.200 cửa hàng. Ngoài ra, công ty còn tập trung vào mô hình minimart/mini mall nhờ đa dạng hình thức từ WIN, WinMart+ tại khu vực thành thị, WinMart+ ở khu vực nông thôn nhằm củng cố vị thế của chuỗi bán lẻ này ở khu vực thành thị và nông thôn.