Năm 2022, Đạm Cà Mau ước tính có doanh thu cao nhất lịch sử hoạt động

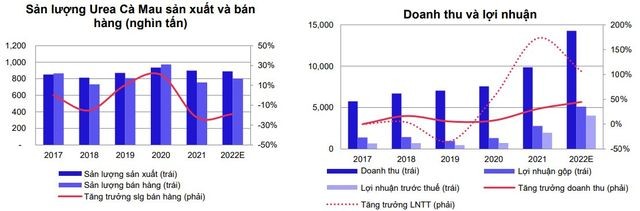

Theo cập nhật mới nhất, Đạm Cà Mau ghi nhận tổng doanh thu năm 2022 ước đạt trên 15.000 tỷ đồng, đây là số liệu cao nhất ghi nhận trong lịch sử hoạt động. Sản lượng sản xuất ure quy đổi ước đạt 914,38 nghìn tấn; sản lượng tiêu thụ đạt 820,57 nghìn tấn. Nhà máy Đạm Cà Mau trong năm 2022 cán mốc 9 triệu ure.

Báo cáo tài chính quý III, cho thấy tổng doanh thu lũy kế 9 tháng của DMC là 11.887 tỷ đồng, tăng 90% so với cùng kỳ. Ban Lãnh đạo đáng giá, Đạm Cà Mau trong năm qua đã chủ động ứng phó với tình hình trên thị trường, biến động giá dầu…; Triển khai và hoàn thành các chỉ tiêu sản xuất, tiêu thụ, doanh thu và lợi nhuận với sự quyết tâm cũng như luôn nỗ lực.

Trong một báo cáo mới đây của Chứng khoán MBS cho biết, DCM đã hoàn thành việc bảo dưỡng nhà máy ure trong tháng 9 và bắt đầu sản xuất ổn định, công suất vượt mức thiết kế. Như kế hoạch năm 2022, thì sản lượng sản xuất NPK sẽ tăng lên 80 nghìn tấn. Theo ước tính của MSB, sản lượng tiêu thụ sẽ đạt 70 nghìn tấn, tức tăng khoảng 80% so với năm ngoái. Dư địa tăng trưởng của NPK còn nhiều vì công ty mới đưa vào kinh doanh trong năm thứ 2, dư địa công suất lớn.

Doanh thu và lợi nhuận trước thuế của DCM trong quý IV theo dự báo của MSB lần lượt là 2.792 tỷ đồng và 522 tỷ đồng, đưa lên mức 14.258 tỷ đồng và 4.014 tỷ đồng cho cả năm, tương ứng mức tăng lần lượt là 44% và 105% so với năm 2021.

BCTC quý III/2022 Dược Hậu Giang công bố mức lãi kỷ lục

Dược Hậu Giang ghi nhận lãi sau thuế lập kỷ lục vào quý III/2022, điều này giúp doanh nghiệp này ngày càng tiếp cận với đích lợi nhuận cả năm.Nhóm phân bón công bố BCTC quý III/2022: Đạm Hà Bắc, Đạm Phú Mỹ, Đạm Cà Mau đều ghi nhận lợi nhuận tăng mạnh

Tính tới ngày 27/10, nhiều doanh nghiệp phân bón công bố BCTC hợp nhất quý III. Nhờ hưởng lợi từ sản phẩm gia tăng nên các công ty phân đạm tiếp tục thu về kết quả kinh doanh tăng bằng lần.BCTC Tập đoàn Hòa Phát quý III/2022 bất ngờ lỗ hơn 1.700 tỷ đồng

Kết quả kinh doanh của Hòa Phát trong quý III không tốt do nhu cầu thép đã suy yếu cả trong và ngoài nước. Giá nguyên vật liệu, đặc biệt là than cao cấp đã tăng gấp 3 lần so với bình thường. Cùng với việc tín dụng thắt chặt, tỷ giá và lãi suất đồng loạt tăng mạnh.

MBS cho rằng, DCM sở hữu nguồn tài chính mạnh nhờ lợi nhuận tăng đột biến cùng việc chưa có dự án cần đầu tư nên khoản vay nợ ở mức thấp. Hết quý III, tiền và tương đương tiền, đầu tư tài chính ngắn hạn của công ty tăng 2.894 tỷ đồng, đạt 7.684 tỷ đồng, tỷ trọng lên tới 57% tổng tài sản.

Trong khi vay nợ ngắn và dài hạn giảm còn 37,5 tỷ đồng. DCM cũng đã trả hết nợ vay xây dựng nhà máy ure vào cuối năm ngoái, nợ vay xây dựng nhà máy NPK đã tất toán xong, hiện nay chỉ còn khoản vay nhỏ của công ty con.

Hoạt động sản xuất kinh doanh ổn định giúp dòng tiền hoạt động tốt, cho phép công ty thực hiện các dự án đầu tư mở rộng năng lực sản xuất (NPK), trả nợ vay đúng hạn và trả cổ tức đều đặn.

MSB kỳ vọng trong năm 2022, lợi nhuận DCM vẫn ở mức cao, các khoản trích khấu hao hoàn thiện, duy trì mức cổ tức ổn định tối thiểu là 8%, có thể tăng từ năm 2024.

Nhìn về dài hạn giai đoạn 2023 - 2026, MSB dự báo, nhà máy ure Cà Mau vẫn hoạt động ổn định, đạt sản lượng sản xuất và bán hàng khoảng 880 nghìn tấn/năm. Đối với nhà máy NPK, sản lượng sản xuất và bán hàng sẽ tăng nhanh từ năm 2023 và đạt đủ công suất 300 nghìn tấn vào năm 2025.

Mức điều chỉnh giảm giá phân bón vẫn diễn ra từng đợt và công ty ghi nhận hoạt động hiệu quả với sự bổ sung từ mặt hàng NPK. Từ đó, doanh thu có thể duy trì ở mức trên 10.000 tỷ đồng, tuy nhiên lợi nhuận sẽ giảm từ đỉnh năm 2022.