BCTC quý III/2022 Dược Hậu Giang công bố mức lãi kỷ lục

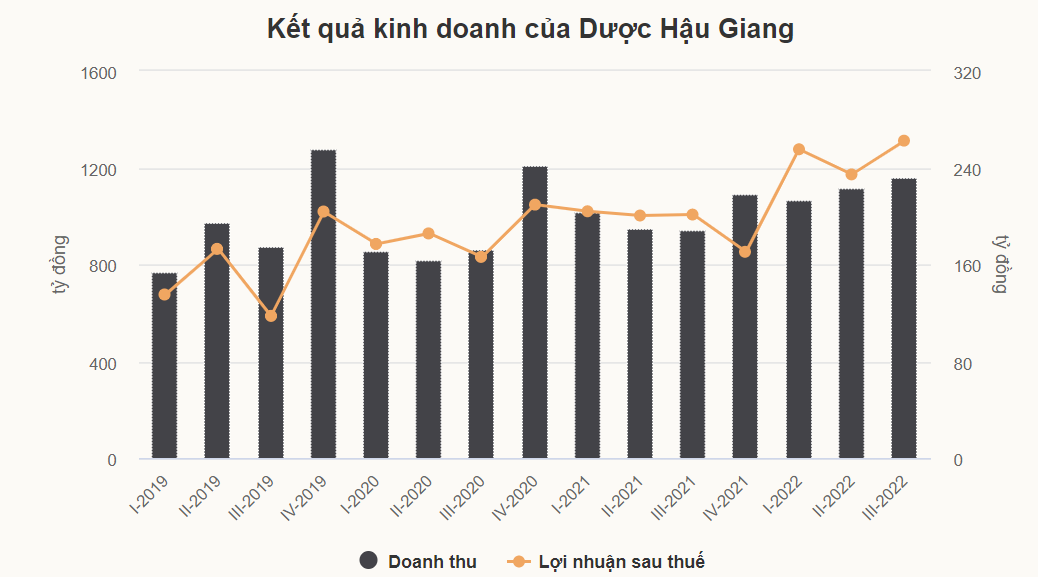

Theo VnExpress, trong quý III, Dược Hậu Giang (DHG) đạt mức doanh thu hơn 1.160 tỷ đồng, tăng 23% so với cùng kỳ năm 2021. Thành phẩm được công ty sản xuất chiếm phần lớn doanh thu, cũng là nhóm hàng có biên lãi gộp cao lên tới 54% so với mức 7,5% của hàng hóa công ty nhập về phân phối lại.

Trong nửa đầu năm nay, nhóm thành phẩm cũng góp vào tăng trưởng lớn cho doanh nghiệp này khi nhu cầu tăng cao với những sản phẩm chăm sóc sức khỏe và thuốc hỗ trợ điều trị Covid - 19.

Trong quý vừa qua, công ty lãi sau thuế hơn 262 tỷ đồng, tăng trên 30% so với cùng kỳ. Đây là mức lợi nhuận cao kỷ lục của DHG kể từ khi công bố thông tin vào quý cuối năm 2004.

Lũy kế 9 tháng đầu năm, DHG có doanh thu hơn 3.345 tỷ đồng và lãi sau thuế hơn 752 tỷ đồng, lần lượt tăng 15% và 24% so với cùng kỳ. Dược Hậu Giang đã hoàn thành 79% kế hoạch doanh thu và chỉ cách 2% mục tiêu lợi nhuận năm nay.

VNSteel - Doanh nghiệp thép đầu tiên ghi nhận lỗ trong BCTC quý III/2022

Trước tình hình ngành thép nói chung đang trong chu kỳ kinh doanh khó khăn khi giá bán xuống mức thấp thì trong quý III/2022, Thép Thủ Đức phải kinh doanh dưới giá vốn và ghi nhận mức lỗ kỷ lục kể từ khi cổ phần hóa.BCTC quý III/2022, Chứng khoán Tân Việt (TVSI) giảm 50% lợi nhuận sau thuế so với cùng kỳ

Lũy kế trong 9 tháng đầu năm 2022, TVSI giao dịch gần 179.000 tỷ đồng trái phiếu, ghi nhận lợi nhuận trước thuế đạt 418 tỷ đồng, giảm 10% so với cùng kỳ năm trước.Khởi động "mùa" BCTC quý III/2022: Nhóm ngành thép lỗ "thê thảm"

Trong số những doanh nghiệp đã công bố báo cáo tài chính quý III/2022, hầu như các công ty đều báo lỗ, riêng nhóm ngành thép rơi vào tình trạng "thê thảm" nhất.

Ban lãnh đạo cho biết, kết quả này tới từ việc họ đã tổ chức chặt chẽ hệ thống phân phối và kết nối khách hàng. Công ty cũng quản lý tốt các khoản thu và hàng tồn kho để cải thiện dòng tiền, tăng hiệu quả hoạt động. Tính tới cuối tháng 9/2022, DHG ghi nhận 2.095 tỷ đồng tiền gửi có kỳ hạn. Hàng tồn kho chủ yếu là nguyên, vật liệu tăng nhẹ so với cùng kỳ.

Báo cáo mới nhất của Chứng khoán ACB (ACBS) cho thấy, kênh nhà thuốc vẫn là nguồn thu chính của Dược Hậu Giang, kênh bệnh viện chỉ chiếm khoảng 10%, công ty này hiện có hai dây chuyền sản xuất theo tiêu chuẩn GMP Nhật Bản, cho phép công ty đấu thầu tại các nhóm cao khi vào kênh bệnh viện,

Vì nguồn thu chính tới từ nhà thuốc, nên DHG có thể hưởng lợi lớn khi triển vọng ngành bán lẻ dược phẩm nhiều tín hiệu khả quan như nhóm phân tích SSI đã dự đoán. Đơn vị này cũng cho rằng chuỗi bán lẻ dược phẩm của DHG đã mở rộng mạng lưới rất mạnh trong năm qua.

Có thể được giải thích điều này bằng sự kết hợp giữa nhiều yếu tố như nhà thuốc theo mô hình hiện đại để giành thị phần từ những hiệu thuốc truyền thống, khi Chính phủ đang đưa ra những quy định chặt chẽ hơn với những nhà bán lẻ dược phẩm.

Kênh nhà thuộc có thể chiếm thị phần lớn từ kênh bệnh viện, vì các bệnh viện công rất thận trọng trong hoạt động đấu thầu thuốc. Hơn nữa, xu hướng gia tăng tiêu dùng với những sản phẩm vitamin hay thực phẩm chức năng nhằm củng cố sức khỏe chính là động lực lớn.

SSI tin tưởng vào chuỗi bán lẻ dược phẩm sẽ tiếp tục hưởng lợi đáng kể từ sự kết hợp của 3 yếu tố kể trên trong thời gian tới.

Tuy nhiên, DHG dự kiến biên lợi nhuận gộp trong năm nay duy trì quanh mức của năm 2021, do giá nguyên vật liệu tăng cao và ảnh hưởng tới chi phí vận chuyển. Tỷ lệ chi phí bán hàng và quản lý trên doanh thu thuần hiện có thể không duy trì được cả năm vì công ty thực hiện nhiều hoạt động trong những quý sau và ghi nhận thêm chi phí.