Lương dưới 10 triệu làm sao để mua nhà?

BÀI LIÊN QUAN

Đừng đợi đủ tiền mới đầu tưBỏ toàn bộ 238 tháng lương mới đủ để mua một căn hộ

Theo dữ liệu từ Numbeo, tỷ giá trên thu nhập tại Hà Nội đã xấp xỉ 20 lần, đứng thứ 36 trên bảng xếp hạng các thành phố có giá nhà gấp nhiều lần khả năng chi trả của người dân bản địa. Đáng chú ý, tại thành phố Hồ Chí Minh tỷ giá này còn vượt ngưỡng 35 lần, vượt qua tất cả thành phố lớn khu vực Đông Nam Á (trừ Manila, Philippines) và các nước phát triển như Hàn Quốc, Hoa Kỳ, Pháp, Đức, Nhật Bản…

Như vậy, mặt bằng chung để sở hữu một căn nhà trong nước thời điểm hiện tại là không dễ dàng cho đại chúng.

Cụ thể, theo dữ liệu của Tổng Cục thống kê, người dân làm việc ở khu vực thành thị có mức thu nhập bình quân là 8,4 triệu đồng/tháng. Thông tin khác từ Bộ Xây dựng, trong báo cáo Quý II năm 2022, giá chung cư trung cấp tại Hà Nội dao động từ 30-50 triệu đồng/m2.

Số liệu trên đồng nghĩa với việc để sở hữu được một căn hộ 2 phòng ngủ với diện tích khoảng 70m2 (từ 2-3,5 tỷ), người dân Hà Nội sẽ phải góp tối thiểu 238 tháng lương, nghĩa là ít nhất 20 năm không ăn uống, không mua sắm, không đổ xăng. Dĩ nhiên là trong điều kiện tốc độ tăng lương của người lao động bằng với tốc độ tăng của giá bất động sản trên thị trường. Nhìn nhận trong thực tế, đây là so sánh khập khiễng khi bất động sản đã liên tục “phi mã” trong những năm vừa qua.

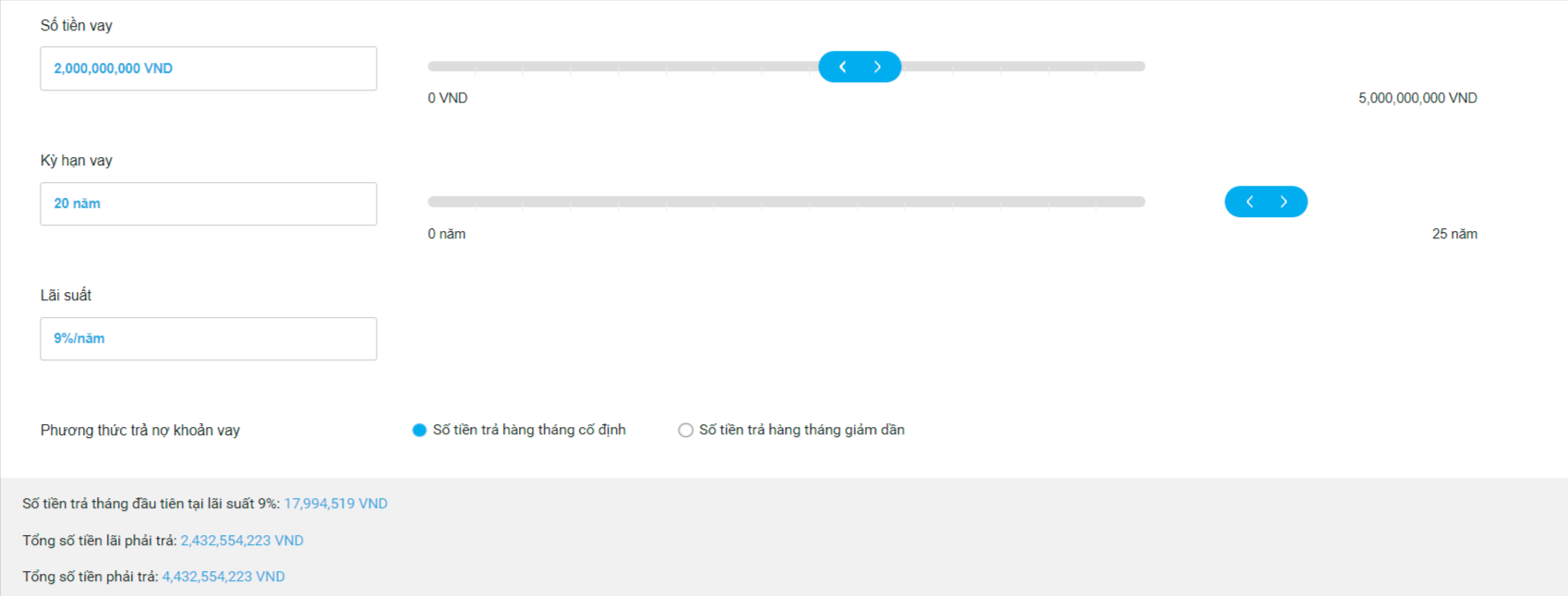

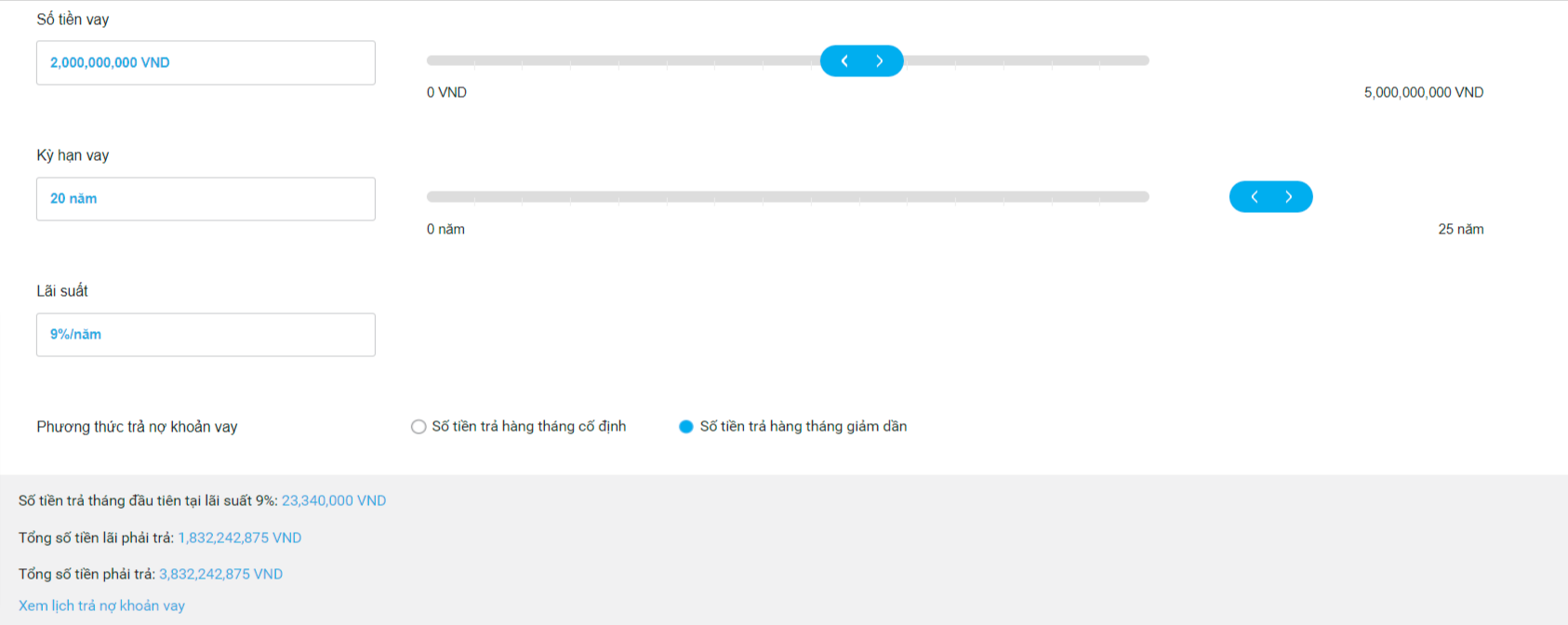

Thậm chí, ngay cả khi trả góp 100% căn nhà đầu tiên khoảng 2 tỷ trong vòng 20 năm thì mỗi tháng, số tiền trả hàng tháng cố định rơi vào khoảng 18 triệu đồng, còn số tiền trả hàng tháng giảm dần bắt đầu từ 23,3 triệu đồng/tháng. Cả hai mức chi phí đều gấp nhiều lần mức lương bình quân của người làm việc tại Hà Nội.

Nhân viên văn phòng chật vật tích góp có mua nổi nhà Hà Nội ?

Theo thống kê của một trang tìm việc làm phổ biến tại Việt Nam, mức lương trung bình của nhân viên văn phòng rơi vào khoảng 10 triệu đồng/tháng. Căn hộ, nhà đất hiện tại giá thấp cũng khoảng 1 tỷ đồng. Phương án nào giúp nhân viên văn phòng có thể mua nhà trong thời gian ngắn nhất ?Gen Z tự lực mua nhà - nên hay không nên?

Gen Z là thuật ngữ được dùng để chỉ nhóm người được sinh vào khoảng năm 1997 - 2012. Trong đó, hầu hết độ tuổi 22 - 26 (1997-2001) đã có việc làm ổn định.

Chuyên gia kinh tế Hồ Bá Tình cho rằng, với mức lương dưới 10 triệu đồng/tháng, để mua được căn nhà từ 2-3 tỷ đồng là câu chuyện khá viển vông. Để có thể sở hữu nhà ở, các bạn trẻ cần tìm cách gia tăng thu nhập như kiếm tiền từ những kênh online hay tham gia đầu tư…

“Để mua nhà sớm nhất không có cách nào khác là chúng ta phải có tiền. Tiền có thể kiếm được bằng nhiều cách như bắt đầu từ tiết kiệm 20 - 30 % thu nhập hàng tháng.

Khi đã có một khoản tiết kiệm thì phải biết cách sử dụng hợp lí khoản tiết kiệm này. Bằng cách đầu tư vào những kênh tạo ra lợi nhuận tốt nhất. Để có thể làm được như vậy, các bạn trẻ cần đi học để có được những kỹ năng để đầu tư như đầu tư vào bất động sản, đầu tư vào chứng khoán hay kể cả chúng ta góp vốn để kinh doanh với bạn bè. Tốc độ tăng của lợi nhuận kỳ vọng sẽ cao hơn việc chúng ta gửi tiền vào ngân hàng một cách thụ động.

Bên cạnh đó, chúng ta cần có một khoản thu nhập ổn định hơn, cao hơn bằng cách trau dồi kinh nghiệm , kỹ năng tốt hơn để vươn lên vị trí cao hơn trong công việc để có thu nhập cao hơn”, Chuyên gia nhận định.

Thế nhưng nếu người lao động không có khả năng gia tăng thu nhập thì cũng đừng tuyệt vọng vì sẽ luôn có giải pháp.

Đừng tuyệt vọng

Theo diễn giả Nguyễn Hữu Trí, nhà sáng lập Học viện Awake Your Power, người lao động có thu nhập khoảng 8 triệu đồng/tháng sẽ cần rất nhiều nỗ lực để “bắt kịp” thị trường bất động sản. Thế nhưng, người lao động không nên tuyệt vọng trong việc tìm kiếm căn nhà để ở. Thay vào đó, cần phải vững tin và nỗ lực tìm ra giải pháp. “Chúng ta có thể tin tưởng và ủng hộ các chính sách đúng đắn và tích cực của Nhà nước, nhưng cái quan trọng nhất là chúng ta phải biết cách nương tựa vào bản lĩnh và năng lực của bản thân trong khía cạnh tài chính”, anh Trí chia sẻ.

Và giải pháp được đưa ra là:

Thứ nhất, đã xuất hiện những dấu hiệu tích cực trong quản lý vĩ mô của xã hội.

Nhà nước hiện đã bắt đầu siết chặt việc cấp giấy phép xây dựng cho các dự án bất động sản cao cấp và trung cấp ở các đô thị lớn. Bên cạnh đó, Quốc hội đang xây dựng một khung luật để đánh thuế rất cao đối với việc đầu cơ bất động sản, với việc mua nhà để đầu tư thành vì để ở. Đồng thời, những doanh nghiệp bất động sản hàng đầu Việt Nam như là Vinhomes hay Novaland đã bắt đầu có những cam kết tham gia xây dựng nhà ở cho người thu nhập thấp. Đây là những chuyển biến tích cực trong kinh tế vĩ mô, tuy không thể diễn ra trong một sớm một chiều nhưng đã tạo niềm hy vọng rất lớn cho người lao động về việc kiểm soát tốc độ tăng trưởng của bất động sản.

Thứ hai, người mua nhà không đơn độc.

Theo lời khuyên của nhiều chuyên gia, các bạn trẻ nên nghĩ đến việc mua nhà khi đã lập gia đình. Khi đó, người mua nhà sẽ có nhân đôi thu nhập (từ vợ và từ chồng), chưa kể khi hai vợ chồng dọn về sống với nhau giúp tinh giảm được rất nhiều chi phí thường ngày như phí sinh hoạt, đi chung xe… Chi phí cuộc sống sẽ được cắt giảm, trong khi thu nhập thì nhân đôi. Do đó, thời gian cần để tích lũy mua được căn nhà đầu tiên sẽ giảm đi hơn 2 lần, từ 20 năm xuống còn khoảng 8 năm.

Thứ ba, người mua nhà có thể tận dụng các dịch vụ tài chính từ các ngân hàng.

Thời điểm hiện tại, ở Việt Nam, chương trình mua nhà của các ngân hàng thương mại đang phát triển rất mạnh mẽ, năng động và đa dạng để hỗ trợ cho người dân có cơ hội trả góp cho mái ấm của mình. Về cơ bản, người mua nhà chỉ cần trả trước 30% và vay 70% còn lại đã có thể sở hữu nhà, sau đó, tiến hành trả góp trong thời gian mong muốn, có thể từ 20 cho tới 30 năm. Như vậy, thời gian có thể giảm xuống còn 2,5 năm, thay vì 8 năm. Nhưng quy tắc vẫn là người mua nhà phải nắm bắt được năng lực tài chính của gia đình mình có đủ để trả lãi ngân hàng trong tương lai hay không và chỉ nên vay khi khi thu nhập hàng tháng gấp đôi lượng tiền phải trả cho ngân hàng hàng tháng (bao gồm gốc + lãi).

Thứ tư, vận dụng tối đa mối quan hệ từ gia đình, người thân và bạn bè để vay được với lãi suất cực thấp hoặc thậm chí bằng 0, để giảm thiểu tối đa khoản vay ngân hàng, tránh những “món” lãi khổng lồ về sau.

Con số cuối cùng là 2,5 năm, ở đây nghĩa là 2,5 năm đi làm không ăn uống, không chi tiêu… điều này trái với thực tế. Cho nên để tiết kiệm được số tiền đúng với 2,5 năm thu nhập đó, người lao động cần tiết kiệm khoảng 8 năm, nếu mỗi tháng bỏ ra được 30% thu nhập, thời gian sẽ thay đổi phụ thuộc vào khả năng tiết kiệm và giá trị căn nhà mà người mua mong muốn.