Lợi nhuận doanh nghiệp mía đường phân hóa sau khi áp thuế CBPG đường Thái Lan

BÀI LIÊN QUAN

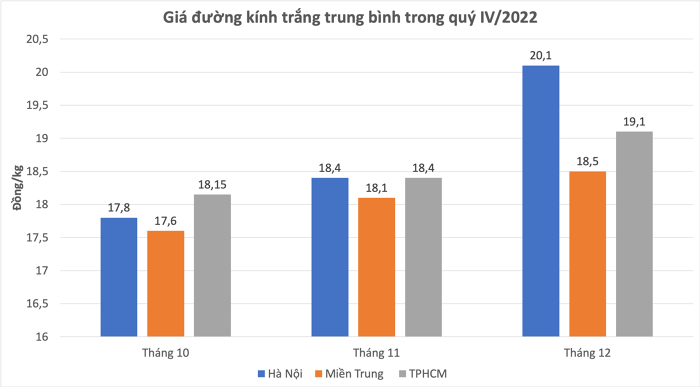

Các doanh nghiệp phân bón đã bước qua đỉnh lợi nhuận sau khi lãi kỷ lục năm 2022?Bầu Đức: Năm 2023, mảng heo sẽ không mang lại lợi nhuận, bán 35% vốn của BapiDoanh nghiệp xây nhà ở xã hội “khó chồng khó” vì lợi nhuận thấpTheo Doanhnhan.vn, Hiệp hội Mía đường Việt Nam (VSSA) cho thấy, giá đường trong giai đoạn cuối năm 2022 có xu hướng phục hồi cả trong nước và thế giới. Trong quý 4/2021, giá đường thế giới so với quý liền trước đã tăng khoảng 20%, lên 20 UScent/pound. Với thị trường nội địa, giá đường kính trắng cuối tháng 12 đã tăng khoảng 13%, lên khoảng 18.500 - 20.100 đồng/kg ở từng địa phương. So với trước giai đoạn Việt Nam áp thuế chống bán phá giá đối với sản phẩm đường của một số nước, mức giá này đã cao gấp đôi.

Sự trở lại của ngành đường một phần là nhờ lệnh áp thuế chống bán phá giá, chống trợ cấp với đường múa có xuất xứ từ Thái Lan mức 47,64% từ giữa năm 2021. Tháng 8/2022, Bộ Công Thương tiếp tục áp dụng biện pháp chống lẩn tránh biện pháp phòng vệ thương mại với một số sản phẩm đường mía nhập khẩu từ Campuchia, Indonesia, Lào, Malaysia hay Myanmar.

Trước đó, vào ngày 27/1 vừa qua, Hiệp hội Mía đường Việt Nam (VSSA) đã có công văn số 08 gửi đến Bộ Tài Chính Kiến nghị áp thuế MFN (tối huệ quốc) đối với những lô đường nhập khẩu được sản xuất bởi Công ty PT. Kebun Tebu Mas Indonesia. Đây là công ty duy nhất có sản phẩm đường xuất khẩu vào Việt Nam khi quyết định 1514 có hiệu lực.

Lợi nhuận doanh nghiệp mía đường có sự phân hóa

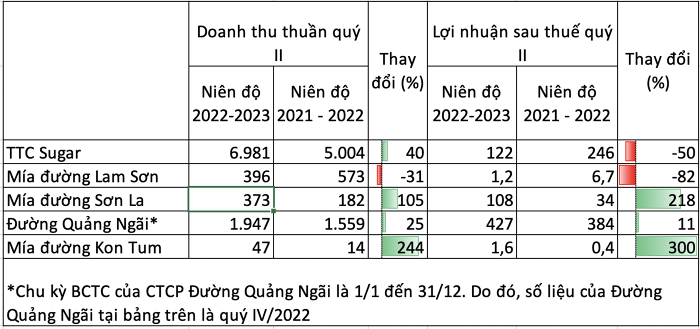

Xét kết quả kinh doanh của các doanh nghiệp ngành đường cho thấy, dù doanh thu trong quý 2 của niên vụ 2022-2023 (tính từ ngày 1/7/2022 đến ngày 30/6/2023) tăng trưởng so với cùng kỳ năm trước nhưng lợi nhuận vẫn có sự phân hóa rõ rệt.

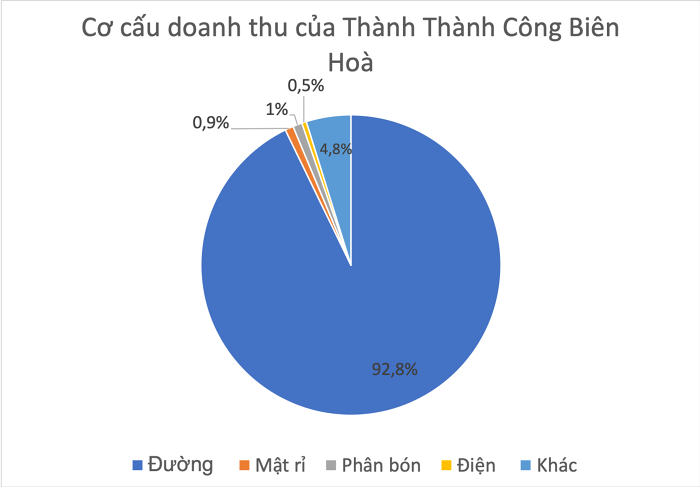

Báo cáo tài chính hợp nhất quý 2/2022 (từ ngày 1/10 đến ngày 31/12/2022) của CTCP Thành Thành Công - Biên Hòa (TTC AgriS - Mã chứng khoán: SBT) cho thấy, doanh thu thuần của công ty là gần 6.972 tỷ đồng, so với cùng kỳ năm trước đã tăng 40%. Trong đó, chiếm gần 93% là doanh thu từ bán đường, tiếp theo là bán điện, mật đường cùng với phân bón. Doanh thu khác là gần 584 tỷ đồng, chiếm đến 4,8% tổng doanh thu, so với cùng kỳ tăng 154%. Doanh thu này đến từ hoạt động bán máy móc cơ giới cùng với những sản phẩm nông nghiệp khác như dừa, chuối, cao su… Thời điểm hiện tại, SBT đang là công ty có doanh thu lớn nhất trong ngành, chiếm đến 46% thị phần cả nước.

Trong kỳ này, tốc độ tăng giá vốn của công ty là 47%, lên 6.385 tỷ đồng và nhanh hơn doanh thu. Điều này khiến biên lợi nhuận gộp đã giảm từ 13,4% trong quý cùng kỳ xuống chỉ còn 8,4%. Đáng chú ý, chi phí tài chính cũng tăng hơn 2 lần, lên 414 tỷ đồng và chủ yếu là lãi. Doanh thu tài chính là 297 tỷ đồng, giảm 30%. Sau khi khấu trừ các loại chi phí, công ty lãi sau thuế 122 tỷ đồng, so với cùng kỳ năm trước chỉ bằng một nửa.

Lũy kế 6 tháng của niên độ, doanh thu thuần của Thành Thành Công - Biên Hòa là 12.280 tỷ, so với cùng kỳ của niên độ trước đã tăng 32%. Lợi nhuận sau thuế cũng giảm 13% và đạt 384 tỷ. Lượng tiêu thụ đường là 683 nghìn tấn. So với cùng kỳ, tiêu thụ của các kênh bán hàng cũng tăng trưởng đáng kể, kênh xuất khẩu tăng trưởng hơn 70% còn kênh công nghiệp B2B tăng 26%. Như vậy sau 6 tháng, công ty đã thực hiện được 72% chỉ tiêu doanh thu và 51% kế hoạch lợi nhuận.

Theo Thành Thành Công - Biên Hòa, trong năm nay công ty vẫn tiếp tục tái cấu trúc nguồn vốn và tăng tài sản, giảm nợ, đồng thời chú trọng kế hoạch huy động 20% vốn phần đến từ những nhà đầu tư chuyên nghiệp.

Trong kỳ này, CTCP Mía đường Lam Sơn (Mã chứng khoán: LSS) cũng ghi nhận lợi nhuận giảm sút. Doanh thu của Mía Đường Lam Sơn đã giảm 31% so với cùng kỳ, xuống chỉ còn 395 tỷ đồng. Trong khi đó, biên lợi nhuận gộp là 7%, giảm 3 điểm phần trăm. Do đó, lợi nhuận gộp của công ty cũng bị giảm 45,3% so với cùng kỳ, xuống chỉ còn 28 tỷ đồng. Lợi nhuận sau thuế của công ty cũng đã giảm 80%, xuống chỉ còn 1,2 tỷ đồng.

Sau khi lũy kế 6 tháng đầu của niên vụ, doanh thu của Mía đường Lam Sơn đã giảm 35% so với cùng kỳ của niên vụ trước, xuống còn 8,8 tỷ đồng. Tính đến ngày 21/12/2022, hàng tồn kho của công ty là 784 tỷ đồng, so với đầu kỳ đã tăng 20% chủ yếu là thành phẩm, hàng hóa cùng với hàng gửi bán.

Trong khi đó, một số doanh nghiệp lại ghi nhận doanh thu cùng với lợi nhuận tăng bằng lần, điển hình như CTCP Mía đường Sơn La. Trong quý 2, doanh thu thuần của Mía đường Sơn La đã tăng gấp đôi, lên mức 373 tỷ đồng. Biên lợi nhuận gộp của công ty là 30%, so với cùng kỳ đã tăng 8 điểm phần trăm. So với cùng kỳ, chi phí tài chính cùng với chi phí quản lý doanh nghiệp đã giảm khoảng 20%.

Ngoài ra, doanh thu tài chính là 3,5 tỷ đồng, con số này gần đủ để có thể chi trả chi chi phí tài chính của công ty là 4,8 tỷ đồng. Sau khi khấu trừ các loại chi phí, Mía đường Sơn La báo lãi 108 tỷ đồng, so với cùng kỳ năm trước đã cao gấp 3 lần. Tính đến cuối kỳ, hàng tồn kho còn 176 tỷ đồng, so với đầu kỳ đã giảm mạnh 63%.

Những tháng đầu năm 2023, dư cung trở thành áp lực của thị trường

Trong tháng đầu năm nay, xu hướng giá đường thế giới tăng lên vẫn tiếp tục được duy trì. Tính đến ngày 15/2/2023, giá đường đang được giao dịch quanh mức 21,4 USCent/pound, so với ngày 30/12/202 đã tăng 7,5%. Tuy nhiên, thị trường trong nước lại có phần trầm lắng hơn. Thông tin từ VSSA cho thất, nhu cầu đường trong nửa đầu tháng 1 đã giảm thấp trong khi nguồn cung lại tăng vọt. Nửa sau tháng 1 trùng với Tết nên giao dịch gần như không có, điều này khiến giá đường giảm về quanh mốc 18.000 đồng/kg.

Liên quan đến vấn đề này, ông Nguyễn Văn Lộc, Chủ tịch VSSA cho biết, trong những tháng đầu năm nay, giá đường có thể sẽ phải chịu áp lực từ nguồn cung dư thừa. Cũng theo ông Nguyễn Văn Lộc, sản lượng đường trong năm 2022 đạt gần 2,8 triệu tấn; trong khi đó, nhu cầu dao động trong khoảng 2,1 đến 2,3 triệu tấn.

Đáng chú ý, đa số các nhà máy đường trong tháng 1 đã bước vào vụ ép 2022-2023. Nguồn cung đường trở nên vô cùng phong phú; đặc biệt hoạt động gian lận thương mại đối với sản phẩm đường nhập lậu tiếp tục hoạt động mạnh trong tháng cuối năm ngoái. Đường của vụ ép mới 2022-2023 và đường tồn kho của vụ ép 2021-2022 đã đồng loạt đưa ra thị trường khiến nguồn cung tăng lên.

Chủ tịch VSSA nhận định, tình trạng dư cung nhiều khả năng vẫn tiếp diễn trong những tháng đầu năm nay. Nguyên nhân bởi, quý 1 là thời điểm chính ép mía 2022-2023. Trong khi đó, nguồn cung đường có nguồn gốc nhập khẩu vẫn đang được đưa ra thị trường, tăng nguy cơ mất cân đối cung cầu, khiến việc tiêu thụ đường sản xuất từ mía càng thêm khó khăn, hàng tồn kho cũng tăng cao. Để có tiền thanh toán mía và giảm giá thu mua mía cho nông dân, nhiều nhà máy có thể sẽ phải giảm giá bán xuống dưới giá thành sản xuất.

Tuy nhiên, ông Lộc cũng cho rằng, thị trường Trung Quốc mở cửa lại nền kinh tế hậu “Zero Covid” chính là một yếu tố quan trọng giúp hỗ trợ xuất khẩu. Liên quan đến vấn đề này, CTCP Chứng khoán Mirae Asset đánh giá, việc Trung Quốc mở cửa trở lại sẽ là yếu tố giúp các doanh nghiệp xuất khẩu đường sang thị trường này có thể tăng trưởng lợi nhuận, điển hình như cái tên Thành Thành Công - Biên Hoà. Theo dự báo của Bộ Nông nghiệp Mỹ, Trung Quốc trong niên độ 2022 - 2023 sẽ nhập khẩu khoảng 4,4 triệu tấn đường.