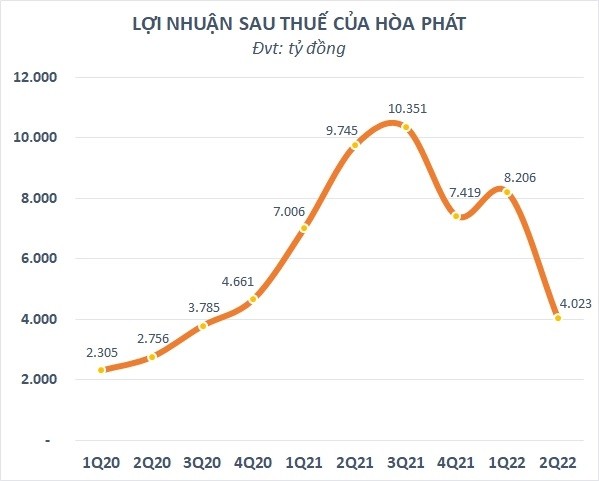

Lợi nhuận của Hòa Phát rơi xuống mức thấp nhất 7 quý

BÀI LIÊN QUAN

Quý 2/2022, hàng loạt doanh nghiệp thủy điện báo lãi lớn nhờ thủy văn thuận lợiJC&C - Tập đoàn chi hơn 1 tỷ USD mua Vinamilk báo lãi đậm nửa đầu năm nhờ đầu tư vào Astra và ThacoQuý 2/2022: Gilimex báo lãi 146 tỷ đồng, thực hiện 89% kế hoạch lợi nhuận năm trong 6 thángQuý 2 vừa qua là một trong những giai đoạn khó khăn nhất trong thời gian 2 năm trở lại đây đối với ngành thép và Hòa Phát (mã chứng khoán HPG) cũng không còn ngoại lệ. Lợi nhuận ròng của doanh nghiệp đầu ngành thép đạt hơn 4.000 tỷ đồng, so với cùng kỳ giảm 59% do biên lãi gộp giảm đáng kể trong bối cảnh chi phí đầu vào tăng cao và giá thép giảm. Con số trên cũng thấp hơn so với dự tính trước đó của SSI chủ yếu là do lỗ tỷ giá 1.100 tỷ đồng và dự phòng rủi ro hàng tồn kho là 575 tỷ đồng.

Quý 2/2022: "Vua tôm" Minh Phú báo lãi sau thuế gấp 2,5 lần cùng kỳ, triển vọng thị trường cuối năm liệu còn thuận lợi?

Trong nửa đầu năm nay, thị trường tôm khá thuận lợi được thể hiện qua kim ngạch xuất khẩu không ngừng tăng mạnh. Theo Hiệp hội Chế biến và Xuất khẩu Thuỷ sản (VASEP), xuất khẩu tôm tại Việt Nam trong 6 tháng đầu năm đạt 2,3 tỷ USD, so với cùng kỳ năm trước đã tăng 31%.Quý 2/2022: Địa ốc Hoàng Quân (HQC) báo lãi 26,57 tỷ đồng, tăng 14% so với cùng kỳ

Sau khi lũy kế 6 tháng đầu năm, Địa ốc Hoàng Quân ghi nhận doanh thu là 210 tỷ đồng, tăng 19% so với cùng kỳ. Trong khi đó, lợi nhuận sau thuế tăng 663% so với cùng kỳ, đạt 15,17 tỷ đồng.

Có thể thấy, đã rơi xuống mức thấp nhất trong vòng 7 quý nhưng SSI cho rằng lợi nhuận của Hòa Phát cũng sẽ tiếp tục giảm so với cùng kỳ. Lý do đến từ nhu cầu thép ở trong nước được dự báo sẽ ảnh hưởng tiêu cực bởi áp lực lạm phát và việc kiểm soát chặt chẽ thị trường bất động sản. Tiêu thị HRC cũng sẽ gặp thách thức bởi các nhà sản xuất tôn mạ hiện tại đang giảm số dư hàng tồn kho trong bối cảnh giá giảm cùng nhu cầu chậm lại ở các kênh nội địa và xuất khẩu.

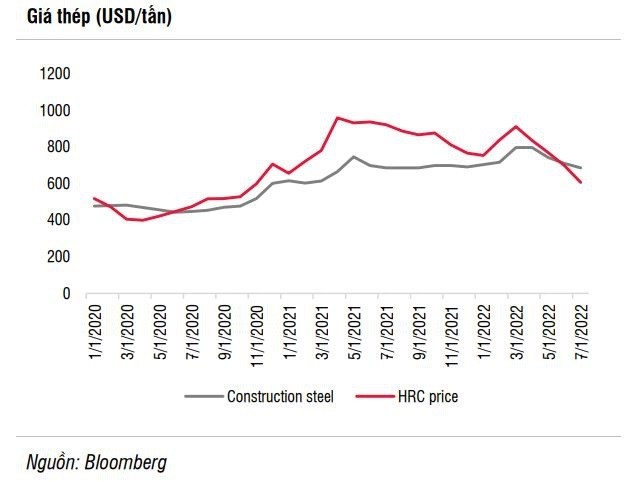

Hơn thế, giá thép xây dựng cũng có thể tiếp tục chịu áp lực trong quý 3 do yếu tố mùa vụ cùng với việc giá nguyên liệu đầu vào giảm. Còn giá HRC cua Hòa Phát trong những tháng tới cũng sẽ giảm bởi vì giá trong các đơn đặt hàng trước đã giảm hơn 30% so với giá thép xây dựng và so với mức chênh lệch dương trung bình là 18% trong thời gian 2 năm qua bởi vì giá HRC tại Việt Nam thường sẽ có mối tương quan chặt chẽ hơn với giá khu vực. Chính vì thế mà Chứng khoán SSI cũng dự báo tỷ suất lợi nhuận của mảng HRC dự kiến sẽ giảm dần xuống dưới mức tỷ suất lợi nhuận của mảng thép xây dựng.

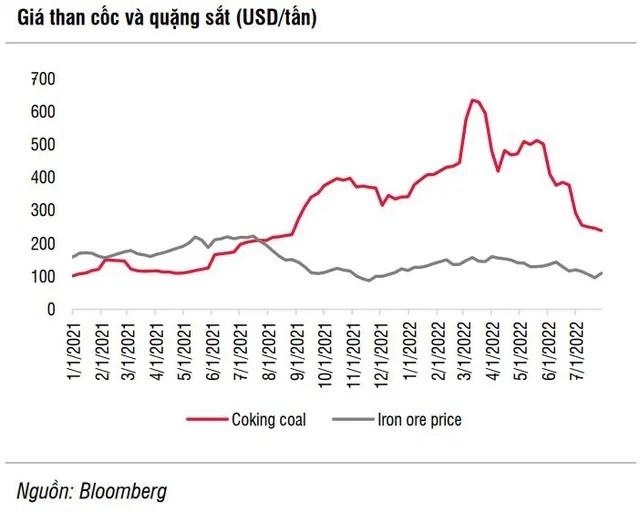

Mặc dù vậy, SSI cũng cho rằng giá thép có thể chạm đáy trong thời gian vài tháng tới do Trung Quốc mở cửa trở lại có thể hỗ trợ nhu cầu cần thêm vài tháng để xác nhận lại xu hướng này. Ngoài ra, giá đầu vào giảm có thể hỗ trợ tỷ suất lợi nhuận của Hòa Phát vào cuối năm 2022. Chi tiết, giá nguyên liệu thô như than cốc và quặng sắt cũng đã giảm lần lượt 60% và 40% so với mức đỉnh trong quý 2. Và dù trong ngắn hạn bị ảnh hưởng bởi hàng tồn kho giá cao nhưng chi phí đầu vào giảm cũng có thể giúp ổn định tỷ suất lợi nhuận của Hòa Phát trong quý 4.

Với những luận điểm trên thì SSI đã hạ dự báo doanh thu và lợi nhuận ròng năm 2022 của Hòa Phát xuống lần lượt là 147.500 tỷ đồng và 21.600 tỷ đồng, so với cùng kỳ giảm tương ứng 1,5% và 37,4%. Trong năm 2023, lợi nhuận ròng của Hòa Phát được kỳ vọng sẽ tăng 11% lên mức 24.000 tỷ đồng vì sản lượng từ dòng sản phẩm thép chủ chốt tăng 9% và tỷ suất lợi nhuận gộp ổn định.