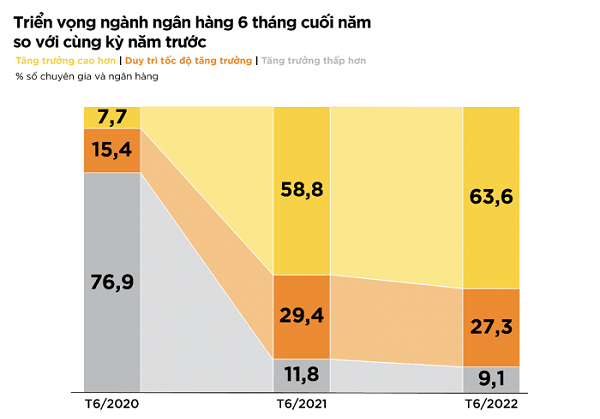

Lạm phát là mối lo ngại lớn nhất của ngành ngân hàng nửa cuối năm 2022

BÀI LIÊN QUAN

Tìm ngân hàng có lãi suất vay mua nhà tốt mà không phải “mua bia kèm lạc”Bí quyết 2 lần mua nhà tiền tỷ không vay ngân hàng một xu của cặp vợ chồng 9XNgân hàng khó thanh lý loạt bất động sản dù đã “đại hạ giá”Mối lo ngại hàng đầu của ngành ngân hàng năm 2022 là gì?

Theo một báo cáo đánh giá Việt Nam (Vietnam Report) mới đây, các chuyên gia kinh tế và ngân hàng đã chỉ ra rằng, lạm phát là mối lo ngại hàng đầu trong số 5 thách thức lớn nhất cho tăng trưởng ngành ngân hàng năm nay. Nguyên nhân là do lạm phát tại các nền kinh tế lớn trên thế giới cũng đang ở mức cao kỷ lục. Điều này khiến các ngân hàng trung ương bắt buộc phải tăng lãi suất.

Tại Việt Nam, Chính phủ nước ta cũng đã thực hiện tốt việc kiềm chế lạm phát thông qua việc quản lý giá đối với nhiều loại hàng hóa và dịch vụ thiết yếu hơn là việc theo đuổi chính sách lạm phát mục tiêu. Trong 5 tháng đầu năm nay, về cơ bản lạm phát tăng 1,1% so với cùng kỳ năm ngoái.

Ngoài lạm phát, hiện nay, nợ xấu cũng đang có xu hướng tăng khá mạnh. Do ảnh hưởng của đại dịch nhiều doanh nghiệp chưa thể phục hồi và những khoản nợ sau khi được tạo điều kiện cơ cấu lại vẫn không thể cải thiện sẽ buộc hệ thống phải chính thức ghi nhận là nợ xấu, đặc biệt là sau khi Thông tư 14 hết hiệu lực vào ngày 30/6/2022.

Từ cuối năm 2021, đa số các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như “dự phòng” lợi nhuận cho năm nay. Trong tổng số các ngân hàng tham gia khảo sát có tới 45,5% tiếp tục tăng trích lập dự phòng rủi ro, 36,4% ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18,2% giảm trích lập dự phòng rủi ro.

Không những vậy, ngân hàng có thể sẽ phải đối mặt với rủi ro vỡ nợ chéo do một lượng lớn trái phiếu bất động sản của các doanh nghiệp chưa niêm yết nằm trong nhóm nợ nghi ngờ.

Các ngân hàng có thể được nới hạn mức vào cuối quý III

Theo báo cáo phân tích của Vietnam Report, trong nửa cuối năm 2022, ngân hàng Việt có triển vọng tích cực nhờ tăng trưởng tín dụng. Mức tăng trưởng dự báo có thể đạt trên 14%. Tăng trưởng tín dụng toàn hệ thống tính đến 9/6 đã tăng gần 8,2% so với thời điểm đầu năm và 17,1% so với cùng kỳ 2021.

Số liệu cập nhật của NHNN đã chỉ ra rằng, tính đến tháng 6/2022, tăng trưởng tín dụng đã đạt 8,15% so với cuối năm 2021. Hiện tại, nhiều ngân hàng đã xin được cấp thêm hạn mức tín dụng vào hồi cuối tháng 5 vừa qua.

Tuy nhiên, việc cấp thêm hạn mức tín dụng sẽ phụ thuộc vào tình hình tài chính của từng ngân hàng. Ngoài ra, việc mua bán bất động sản bị chính sách về tín dụng siết chặt cùng với hạn chế cho vay mua vàng miếng và đảo nợ,… cũng gây ra những ảnh hưởng không nhỏ tới hoạt động của ngành này.

Cũng theo báo cáo, động lực chính thúc đẩy lợi nhuận là thu nhập ngoài lãi. Bởi thu nhập từ lãi của các ngân hàng trong thời gian tới sẽ gặp khó khăn hơn do chính sách quản trị rủi ro nghiêm ngặt. Doanh thu bancassurance và phí dịch vụ thẻ chính là hai nhân tố quan trọng đóng góp chính trong mức tăng trưởng này. Năm 2021, bancassurance thu được khoản phí trung bình đóng góp 31% vào tổng thu nhập phí và hoa hồng. Vì vậy, thu nhập ngoài lãi được các chuyên gia kỳ vọng sẽ tiếp tục tăng trong ngắn hạn và trung hạn.