Khởi đầu tháng 11 không mấy suôn sẻ, chứng khoán Việt Nam liệu có lội ngược dòng thành công?

BÀI LIÊN QUAN

Cơ hội đầu tư trên thị trường chứng khoán nhìn từ những số liệu vĩ mô 10 tháng đầu năm 2022Thị trường chứng khoán Việt Nam thường biến động ra sao trong các tháng 11?IQ 200 như Isaac Newton cũng thua lỗ "sấp mặt" trên thị trường chứng khoán: Muốn đầu tư thành công, thông minh thôi là chưa đủTheo Nhịp sống thị trường, trái ngược với sự khởi sắc của thị trường chứng khoán thế giới, chứng khoán Việt Nam vừa khép lại tuần đầu tháng 11 không mất suôn sẻ. Mặc dù đã nỗ lực "rút chân" trong phiên cuối tuần, nhưng VN-Index vẫn ở dưới mốc 1.000 điểm, ghi nhận mức giảm 3% kể từ đầu tháng. Vốn hóa HoSE theo đó cũng bị thổi bay gần 123.000 tỷ đồng (khoảng 5 tỷ USD), xấp xỉ 3,98 triệu tỷ đồng. So với mức đỉnh hồi đầu tháng 4, thậm chí con số này đã giảm đến hơn 2 triệu tỷ đồng.

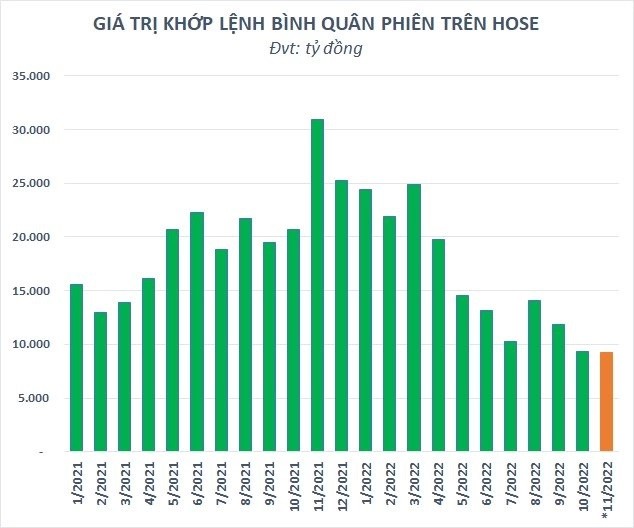

Một tín hiệu tích cực là việc cầu bắt đáy có dấu hiệu nhập cuộc khi thị trường lao dốc. Giá trị khớp lệnh của HoSE trong phiên 4/11 bất ngờ tăng vọt lên mức 11.400 tỷ đồng, cao nhất trong vòng 2 tuần. Tuy nhiên, thanh khoản thị trường nhìn chung vẫn ảm đạm. Giá trị khớp lệnh bình quân trên HoSE kể từ đầu tháng 11 chỉ quang mốc 9.200 tỷ đồng, tương đương mức thấp nhất kể từ đầu năm 2021 ghi nhận trong tháng 10 trước đó.

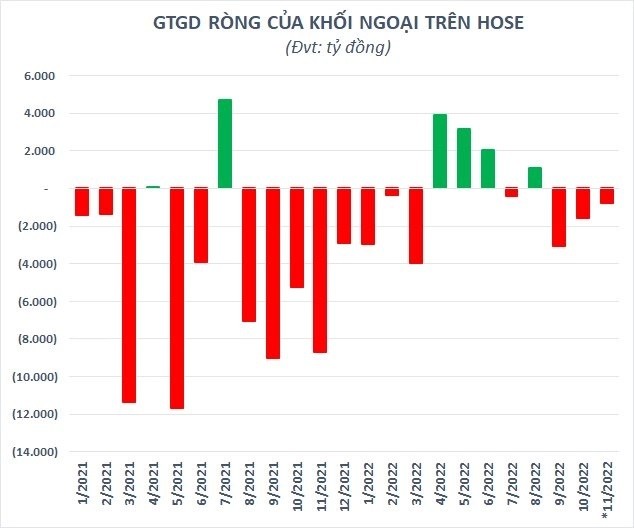

Về giao dịch khối ngoại cũng không mấy khả quan khi họ rút ròng gần 800 tỷ đồng trên HoSE kể từ đầu tháng 11. Trước đó, nhà đầu tư ngoại đã bán ròng trên sàn này liên tiếp trong tháng 9 và tháng 10 với tổng giá trị là 4.600 tỷ đồng. Lũy kế từ đầu năm, tổng giá trị rút ròng của khối ngoại trên sàn HoSE khoảng trên 2.800 tỷ đồng. Trong đó, tâm điểm bán ròng tiếp tục là HPG sau khi doanh nghiệp đầu ngành thép này bất ngờ báo lỗ gần 1.800 tỷ đồng trong quý 3/2022.

Một trong những yếu tố được cho là ảnh hưởng đến dòng tiền vào chứng khoán đến từ xu hướng tăng lãi suất vẫn chưa có dấu hiệu dừng lại. Vào sáng ngày 3/11 (theo giờ Việt Nam), Cục Dự trữ Liên bang Mỹ (Fed) đã có lần thứ 4 liên tiếp tăng lãi suất thêm 0,75 điểm %, qua đó nâng lãi suất chuẩn dao động lên 3,75% - 4%, từ mức gần 0 vào tháng 3. Đồng thời, Chủ tịch Fed còn ra thông điệp rằng lộ trình thắt chặt chính sách tiền tệ vẫn ở phía trước và cảnh báo nhà đầu tư rằng con đường nâng lãi suất vẫn chưa kết thúc.

Việc Fed vẫn chưa có dấu hiệu giảm tốc hút tiền có thể đẩy đồng USD tiếp tục tăng qua đó gây áp lực lên tỷ giá các quốc gia khác trong đó bao gồm cả Việt Nam. Trong bối cảnh đó, Ngân hàng Nhà nước mới đây cũng đã có lần thứ 2 tăng lãi suất điều hành thêm 1%/năm trong vòng 1 tháng.

Thị trường có đang dò đáy?

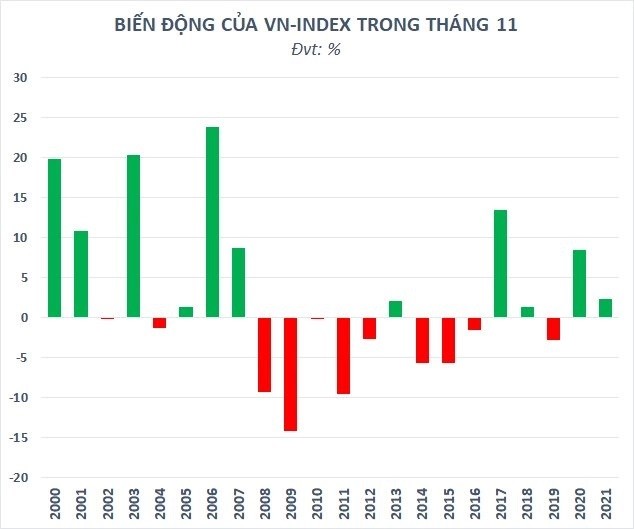

Khởi đầu tháng 11 khó khăn không phải điều quá xa lạ với các nhà đầu tư. Trong quá khứ, từng có giai đoạn tháng 11 là khoảng thời gian tệ nhất trong năm đối với chứng khoán Việt Nam khi thị trường rơi vào vùng trũng thông tin. Bên cạnh đó, kỳ họp Quốc hội diễn ra với nhiều quyết sách quan trọng cũng diễn ra vào khoảng thời gian này có thể khiến tâm lý giới đầu tư thêm phần thận trọng.

Dù vậy, xu hướng trong những năm gần đây đã thay đổi, đặc biệt sau khi làn sóng nhà đầu tư mới đổ bộ vào thị trường. Trên thực tế, VN-Index đã tăng điểm vào tháng 11 trong 4 trên 5 năm gần đây nhất. Thống kê cho thấy, mặc dù chỉ mang tính chất tham khảo nhưng cũng phần nào mang đến thêm niềm tin cho nhà đầu tư về một cú lội ngược dòng trong phần còn lại của tháng.

Khi nhận định về diễn biến thị trường chứng khoán trong tháng 11, Chứng khoán BSC đưa ra 2 kịch bản: Trong kịch bản tích cực, tâm lý nhà đầu tư dần ổn định và cầu bắt đáy hình thành mặt bằng giá trên mức 1.000 điểm. Chỉ số VN-Index có nhịp kiểm tra lại vùng cản 1.050 điểm của mô hình hai đáy lệch với mục tiêu giá tại mức 1.100 điểm.

BSC cho rằng, những diễn biến tích cực của thị trường chứng khoán Mỹ, các yếu tố vĩ mô của nền kinh tế trong tầm kiểm soát, việc giải ngân vốn đầu tư công cũng như triển khai các gói phục hồi phát triển kinh tế - xã hội sẽ được thúc đẩy vào cuối năm, thông tin rõ ràng hơn về thị trường trái phiếu cũng là động lực hỗ trợ thị trường hồi phục sau 2 tháng giảm dâu.

Trong kịch bản tiêu cực, diễn biến tỷ giá, lãi suất và thanh khoản thị trường trái phiếu tiếp tục căng thẳng. Các ngân hàng trung ương tiếp tục đẩy mạnh tăng lãi suất, chính sách Zero Covid của Trung Quốc chưa được nới lỏng và cuộc xung đột địa chính trị căng thẳng. Tất cả những điều này vẫn tạo tâm lý bi quan và tiêu cực về nỗi lo suy thoái kinh tế thế giới. Theo đó, dòng tiền tiếp tục phòng thủ ở các kênh tài sản ít rủi ro hơn. VN-Index có thể mất ngưỡng tâm lý 1.000 điểm và lui về những vùng thấp hơn đáy 986 điểm.

Còn theo SSI Research cho rằng thị trường chứng khoán có thể bắt đầu bước vào giai đoạn dò đáy và biến động trong trạng thái giằng co. Độ ngũ phân tích nhận định vùng hỗ trợ 1.000 điểm sẽ tiếp tục quyết định đến xu hướng vận động của chỉ số. Nếu giữ được vùng hỗ trợ này, đà hồi phục của VN-Index sẽ được mở rộng với mục tiêu đầu tiên là mốc 1.040 điểm. Kịch bản ngược lại, VN-Index có thể sẽ kiểm định lại các cùng hỗ trợ gần là 968 và 950 điểm.

Ngoài ra, SSI cũng nhấn mạnh, trong lịch sử đã có nhiều nhà đầu tư có khả năng chịu đựng rủi ro cao và thời hạn đầu tư đủ dài sẽ tận dụng được những biến động để giải ngân dần do triển vọng tăng trở lại của thị trường trong dài hạn là rất lớn.

Mức định giá hợp lý của thị trường sẽ là một trong những yếu tố thúc đẩy dòng tiền đầu tư dài hạn quay trở lại. Nhịp giảm từ đầu tháng 11 hiện đã đưa P/E trailing của VN-Index về mức 10,4x, tương đương với các giai đoạn khủng hoảng trong quá khứ và thấp hơn nhiều so với mức bình quân 14,5x trong 10 năm trở lại đây.

Tuy nhiên, cũng cần lưu ý rằng lãi suất tăng có thể ảnh hưởng đáng kể đến mức sinh lời kỳ vọng của thị trường chứng khoán. Mặt bằng lãi suất thời gian tới có thể sẽ ăn mòn lợi nhuận của các doanh nghiệp niêm yết khiến tăng trưởng EPS có thể chậm lại. Điều này khiến mức định giá thị trường trở nên kém hấp dẫn hơn.