Hầu hết các công ty F&B đều bị thu hẹp tỷ suất lợi nhuận trừ Sabeco

BÀI LIÊN QUAN

CEO Sabeco: Công ty vẫn có tiềm năng tốt nhưng chưa thể mở khóaSabeco ghi nhận lợi nhuận quý 3 tăng 196% so với cùng kỳ: Động lực từ đâu?Yếu tố nào giúp Sabeco "lãi đậm" trong quý III/2022?Báo cáo cập nhật ngành thực phẩm cũng như đồ uống vừa được công bố mới đây, Chứng khoán SSI (SSI Research) có nhận định rằng mức tăng trưởng doanh thu của ngành cũng sẽ thiết lập trong nửa đầu năm 2022 và tâm lý người tiêu dùng yếu bởi vì lạm phát sẽ đạt đỉnh ở trong quý 2/2023.

Thúc đẩy tiêu dùng ngành thực phẩm, đồ uống khi mở cửa trở lại

Chứng khoán SSI cho biết, trong báo cáo chiến lược ngành thực phẩm và đồ uống vào hồi đầu năm 2022, đơn vị này cũng đã có dự báo mức tiêu thụ cũng sẽ tiếp tục phục hồi sau khi mở cửa trở lại hoàn toàn, tuy nhiên có thể vẫn cần thêm thời gian để cho nhu cầu tiêu thụ quay trở lại mức trước dịch bệnh COVID-19.

Và khi Việt Nam chính thức dỡ bỏ hoàn toàn các biện pháp chống dịch vào cuối tháng 3/2022 thì các hoạt động mua sắm của người tiêu dùng đã phục hồi. Cụ thể là doanh số bán lẻ ghi nhận mức tăng trưởng cao hai con số và điều này cũng xác nhận bởi dữ liệu theo dõi xu hướng di chuyển của Google.

Công ty của tỷ phú Thái Lan thu về hàng nghìn tỷ đồng từ Sabeco (SAB) sau 5 năm

Thời điểm hiện tại, Thaibev đang sở hữu tổng cộng hơn 343,6 triệu cổ phần của SAB thông qua công ty con của mình là Công ty TNHH Vietnam Beverage. Sabeco chỉ tính riêng trong năm nay đã 3 lần thực hiện chi trả và chốt quyền chi trả cổ tức.Heineken Việt Nam lãi hàng chục nghìn tỷ mỗi năm, bỏ xa đối thủ Sabeco

Nhiều năm gần đây, thị trường bia Việt Nam được thống trị bởi nhóm 4 hãng lớn, bao gồm: Heineken, Sabeco, Carlsberg và Habeco. Báo cáo của MBS cho thấy, 4 hãng này chiếm đến 94,4%thị phần ngành bia Việt Nam trong năm 2021, trong đó tổng thị phần của Heineken và Sabeco là 78,3%, áp đảo 2 hãng còn lại.

Đặc biệt, theo Tổng cục Thống kê thì doanh số bán lẻ trong năm 2022 chỉ bằng 82,5% kết quả của năm 2019, đã được điều chỉnh theo lạm phát. Điều này cũng hàm ý rằng tiêu dùng (mặc dù đã đạt đến mức được coi là phục hồi) vẫn chưa quay trở lại đà tăng trưởng mạnh trước khi bùng phát dịch bệnh.

Chuyên gia SSI nhận định: “Lạm phát tăng cao và doanh thu từ hoạt động du lịch thấp (do thiếu khách du lịch Trung Quốc,…) là một trong những lý do khiến đà tăng trưởng chưa đạt được mức cao như giai đoạn trước covid".

Theo dữ liệu từ Kantar cho thấy, tăng trưởng tiêu dùng mặt hàng FMCG cũng chủ yếu được thúc đẩy bởi giá bán trung bình cao hơn thay vì khối lượng tiêu thụ.

Đáng chú ý, vào năm 2022, lĩnh vực bia đã phục hồi mạnh mẽ ngay cả về sản lượng tiêu thụ cũng như giá bán so với mức cơ sở thấp của năm 2021, khi mà các biện pháp giãn cách xã hội do dịch trước đó cũng đã có tác động tiêu cực đến lượng tiêu thụ bia.

Cũng theo dữ liệu của Kantar thì ngành bia có mức tăng trưởng giá trị danh nghĩa đó là 106% so với cùng kỳ trong quý 1 cho đến quý 3 năm 2022, vượt trội so với các mặt hàng FMCG khác. Cũng theo đó thì các công ty dẫn đầu thị trường như là Heineken và Sabeco cũng đã ghi nhận được mức doanh thu lần lượt là 37% và 44% so với cùng kỳ trong thời gian 9 tháng đầu năm 2022.

Mặc dù vậy thì Chứng khoán SSI cũng nhấn mạnh rằng, tiêu dùng ngành thực phẩm và đồ uống trong năm 2022 đang yếu hơn kỳ vọng bởi áp lực lạm phát cũng như rủi ro suy thoái kinh tế.

Còn theo khảo sát của Kantar vào hồi tháng 5/2022, giá nhiên liệu cũng như lương thực tăng cao cũng đã trở thành mối lo ngại lớn nhất ở trong các hộ gia đình.

Áp lực lạm phát và lãi suất tăng, suy thoái kinh tế trên toàn cầu cũng phủ bóng đen lên Việt Nam đã khiến cho hoạt động xuất khẩu suy yếu và đơn hàng dệt may, đồ gỗ, da giày, điện tử giảm cũng gây ra hiệu ứng dây chuyền ảnh hưởng đến hàng trăm nghìn lao động ở trong các cụm công nghiệp.

Bên cạnh đó, sự sụt giảm một cách mạnh mẽ của thị trường cũng như các vấn đề của thị trường bất động sản và trái phiếu doanh nghiệp cũng đã gây ra những áp lực lên thu nhập của hộ gia đình. Những hộ gia đình cũng đã bắt đầu cắt giảm chi tiêu dành cho các mặt hàng không thiết yếu và đã chuyển sang những hàng hóa có mức giá thấp.

Cũng trong năm 2022, hiệu ứng tích trữ hàng hóa đã không còn, được thể hiện qua: Tiêu thụ thực phẩm đóng gói, đồ dùng nấu ăn sút giảm; Sự chậm lại ở trong đà phát triển của kênh thương mại hiện đại, vốn dĩ đã được hưởng lợi đáng kể từ việc đóng cửa chợ truyền thống trong thời gian triển khai những biện pháp giãn cách xã hội.

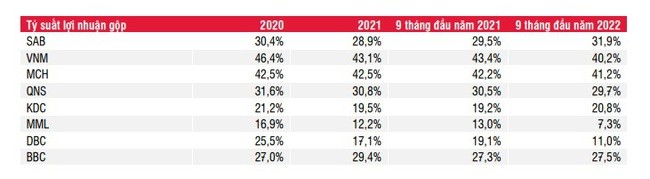

Đứng trước ảnh hưởng của những yếu tố trên thì trong năm 2022, ngoại trừ SAB thì hầu hết những công ty F&B đều bị thu hẹp tỷ suất lợi nhuận do chi phí sản xuất, bao gồm giá nguyên vật liệu cũng như giá dầu thô (dẫn đến tình trạng chi phí đóng gói, vận chuyển tăng).

Cũng theo đó, hầu hết những thương hiệu F&B đều tăng giá bán lẻ khoảng từ 4 - 10% ở trong năm 2022 nhưng mức tăng lại không đủ để có thể bù đắp được hoàn toàn chi phí gia tăng.

Chuyên gia của Chứng khoán SSI cũng đưa ra dự báo rằng: “Giá hàng hóa, chẳng hạn như là dầu ăn, bột sữa, đậu tương, ngô cũng đã điều chỉnh từ 7 - 41% so với mức đỉnh thiết lập trước đó vào năm 2022, tuy nhiên vẫn còn cao hơn khoảng 12 - 72% so với mức trung bình trong giai đoạn năm 2019 - 2021. Cần đến vài tháng, vài quý để cho hàng tồn kho chi phí cao được xử lý hoàn toàn nên tỷ suất lợi nhuận cũng sẽ được cải thiện từ quý 4/2022 là sớm nhất”.

Năm 2023, triển vọng nào dành cho ngành thực phẩm, đồ uống?

Xét về triển vọng cho ngành thực phẩm và đồ uống trong năm 2023, theo Chứng khoán SSI thì áp lực lạm phát cũng như suy thoái kinh tế cũng sẽ ảnh hưởng đến chi tiêu của người tiêu dùng ít nhất là trong nửa đầu năm 2023.

Chuyên gia Chứng khoán SSI dự báo rằng, lạm phát trong năm 2023 cũng có thể sẽ tiếp tục gia tăng, đặc biệt là ở trong bối cảnh Chính phủ dừng hỗ trợ giá xăng dầu cũng như tăng các chi phí như điện, y tế, lương tối thiểu,... Nhóm phân tích vĩ mô cũng như ngành ngân hàng dự báo lãi suất cũng sẽ bắt đầu điều chỉnh từ nửa cuối năm 2023 nhưng cũng chỉ điều chỉnh nhẹ dưới 100 bp. Và khi mà những thách thức từ các yếu tố vĩ mô xuất hiện, có bao gồm lãi suất cho vay cao, lạm phát gia tăng và thị trường lao động không có nhiều khả quan, Chứng khoán SSI không kỳ vọng mức tiêu dùng sẽ cao.

Ngoài ra thì hoạt động xuất khẩu cũng dự kiến sẽ suy giảm trong nửa đầu năm 2023 bởi lượng hàng tồn kho cao kỷ lục ở Mỹ cũng như suy thoái kinh tế tại châu u, trong khi đó Trung Quốc cũng có thể sẽ trở lại là đối thủ cạnh tranh chính ở những thị trường xuất khẩu chính.

Chính vì thế mà Chuyên gia của Chứng khoán SSI cho rằng nhóm thu nhập thấp, đáng chú ý là công nhân ở những khu công nghiệp cũng sẽ tiếp tục bị ảnh hưởng.

Chuyên gia Chứng khoán SSI dự báo rằng: “Chúng tôi dự báo du lịch cũng sẽ phục hồi từ quý 2 năm 2023 bởi Trung Quốc đã mở cửa trở lại. Mặc dù vậy thì điều này cũng có thể sẽ không đủ để bù đắp hoàn toàn được tình trạng trì trệ của tiêu dùng nội địa. Chính vì thế, tăng trưởng doanh thu của các công ty F&B trong năm 2023 sẽ không cao khi mà xu hướng cắt giảm chi tiêu vẫn còn tiếp diễn”.

Chính vì thế thì việc cải thiện tỷ suất lợi nhuận gộp, theo Chứng khoán SSI đó là phương án giúp cho các doanh nghiệp ở trong ngành có thể tăng trưởng lợi nhuận ròng.

Nhóm phân tích này kết luận rằng: “Việc điều chỉnh giá hàng hóa (đặc biệt là giá dầu) có nhiều khả năng cũng sẽ hỗ trợ nhiều hơn cho tỷ suất lợi nhuận của các công ty sản xuất. Mức độ cải thiện tỷ suất lợi nhuận gộp cũng sẽ khác nhau giữa những công ty, nhưng chúng tôi cũng kỳ vọng tỷ suất lợi nhuận gộp cao hơn cũng sẽ hỗ trợ tăng trưởng lợi nhuận ròng”.