Giới chuyên gia Phố Wall bất đồng quan điểm về việc tăng lãi suất của Fed trong kỳ họp tháng 7

BÀI LIÊN QUAN

Fed nâng lãi suất khiến Mỹ xuất khẩu lạm phát ra thế giới mạnh hơn Fed được hưởng lợi gì khi đồng USD tăng cao?“Chật vật” chống lạm phát, Fed sắp được cứu cánh bởi đại gia bán lẻQuan điểm trái ngược giữa những chuyên gia

Hiện nay, các chuyên gia hàng đầu Phố Wall đang bất đồng quan điểm về tác động của các dữ liệu kinh tế yếu đến triển vọng chính sách của Cục Dự trữ Liên bang Mỹ (Fed) và thị trường chứng khoán Mỹ.

Theo phân tích của nhóm chuyên gia Morgan Stanley, họ cho rằng vẫn còn quá sớm để kỳ vọng Fed sẽ ngừng chính sách thắt chặt tiền tệ dù nỗi lo về suy thoái kinh tế đang ngày càng gia tăng. Điều này ám chỉ chứng khoán Mỹ có thể vẫn rơi xuống sâu hơn nữa trước khi tìm được đáy.

Ngược lại, đội ngũ của JPMorgan lập luận rằng, kỳ vọng lạm phát đã đạt đỉnh sẽ khiến Fed đổi hướng, điều đó sẽ giúp cải thiện triển vọng cho thị trường chứng khoán Mỹ trong nửa cuối năm nay.

Ông Michael J. Wilson, Giám đốc đầu tư của Morgan Stanley nhận định, lạm phát tăng cao và dai dẳng sẽ khiến cho Fed duy trì quan điểm “diều hâu” của mình lâu dài hơn những giai đoạn trước đây.

Trong 4 chu kỳ trước, khi Fed đưa ra các chính sách thắt chặt trước khi nền kinh tế bắt đầu suy giảm, đã phát đi những tín hiệu khả quan cho thị trường chứng khoán nước này. Tuy nhiên, lạm phát đang ở đỉnh lịch sử như hiện nay thì nhiều khả năng Fed sẽ tiếp tục thắt chặt ngay cả khi suy thoái xuất hiện, theo ông Wilson.

Ông nhận định: Các thị trường chứng khoán “có lẽ đang cố đi tắt đón đầu sự kiện Fed ngừng thắt chặt - điều này luôn là tín hiệu tích cực với chứng khoán. Nhưng rắc rối ở đây chính là điểm dừng lần này có thế sẽ xuất hiện rất muộn”.

Còn tại JPMorgan, ông Mislav Matejka, Giám đốc đầu tư cổ phiếu toàn cầu đã viết trong lưu ý của mình vào ngày 25/7 rằng, triển vọng kinh tế đầy thách thức và thị trường lao động đang yếu dần đi có thể góp phần giúp cho thị trường chính sách tiền tệ cân bằng hơn, dẫn tới đỉnh của lạm phát và đồng USD.

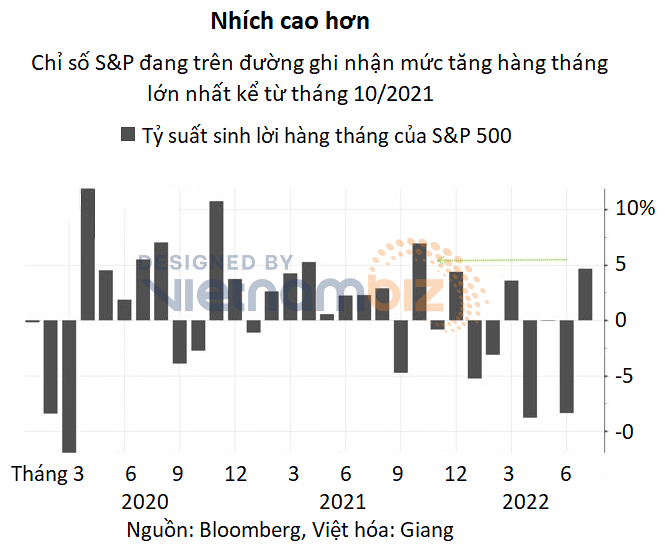

Sau cú giảm sâu trong nửa đầu năm nay, chỉ số S&P 500 đã nỗ lực phục hồi trong tháng này và đang trên đà ghi nhận mức tăng lớn nhất kể từ tháng 10 năm ngoái đến nay. Lợi nhuận doanh nghiệp trong quý II đã tốt hơn so với dự kiến và nhiều tin xấu đã được phản ánh vào giá trong thời gian trước đó.

Các nhà đầu tư đang đặt toàn bộ sự chú ý của mình vào cuộc họp của Fed diễn ra trong ngày 26 và 27 tháng này. Ngân hàng Trung ương Mỹ được cho là sẽ tăng lãi suất thêm 0,75 điểm phần trăm như những gì đã làm trong kỳ họp của tháng trước.

Theo ông Paolo Zanghiezi, nhà kinh tế cao cấp đang làm việc tại Generali Investments, kỳ vọng của tốc độ tăng lãi suất sẽ chậm lại sau cuộc họp diễn ra vào tuần này. Trong 1.343 người tham gia khảo sát mới nhất của MLIV Pulse, có hơn 60% cho rằng khả năng Fed khống chế được áp lực giá cả mà không khiến cho nền kinh tế sút giảm có xác suất cực thấp thậm chí bằng 0.

Theo ông Sean Darby, chuyên gia của ngân hàng đầu tư Jefferies nói rằng, tuy nền kinh tế đang giảm tốc nhưng những áp lực do thắt chặt chính sách tiền tệ lên giá cổ phiếu sẽ giảm bớt trong nửa cuối năm nay.

Trong lưu ý của mình, ông Darby viết: “Khác với các cụm từ “suy thoái” và “siêu lạm phát” khiến cho báo chí thời gian gần đây tốn rất nhiều giấy mực, “đổi hướng” vẫn chưa thu hút được sự chú ý của tương tự. Thế nhưng, nếu hình dáng đường cong lợi suất Mỹ và đường cong lãi suất trong tương lai của Fed là đúng thì lực cản của các đợt tăng lãi suất sẽ phần nào được giảm bớt khi chu kỳ thắt chặt bước vào giai đoạn cuối trong năm 2022”.

Giám đốc Wilson của Morgan Stanley, một trong những chuyên gia có quan điểm bi quan nhất về sự phục hồi của thị trường chứng khoán Mỹ cũng là người đã dự đoán đúng về cuộc suy thoái trong năm 2022. Ông đã nhận định rằng, lạm phát có thể sẽ đạt đỉnh về mặt số liệu, tuy nhiên, những tác động của nó đến nhu cầu tiêu dùng của người dân “sẽ không dễ dàng biến mất ngay cả khi lạm phát giảm đáng kể do giá cả đã vượt tầm với tại một số khu vực của nền kinh tế, điều này đã buộc Fed phải kéo dài chu kỳ thắt chặt chính sách tiền tệ”.

Cho đến thời điểm này, ngày càng nhiều chuyên gia phân tích dự đoán rằng, trong bối cảnh lạm phát kéo dài như hiện tại, chỉ khi nào xảy ra một cuộc suy thoái mới khiến cho áp lực giá cả hạ nhiệt được nhanh chóng.

Yếu tố tích cực giúp cải thiện triển vọng của chứng khoán

Giám đốc của JPMorgan, ông Matejka đã chỉ ra một yếu tố được kỳ vọng sẽ giúp cải thiện triển vọng của chứng khoán Mỹ trong nửa cuối năm 2022 đó là sự thay đổi trong phản ứng của các nhà đầu tư khi doanh nghiệp có báo cáo lợi nhuận. Cụ thể, kết quả kinh doanh kém hơn có thể bắt đầu được coi là tin tốt.

Thế nhưng, ông Wilson không đồng ý với nhận định này, ông cho rằng việc ước tính lợi nhuận của các doanh nghiệp S&P 500 vẫn đang quá cao. Theo ông, trong quý II có thể sẽ là điểm khởi đầu của “vài quý đáng thất vọng liên tiếp trước ước tính lợi nhuận của doanh nghiệp rơi xuống đáy”. Do đó, thị trường chứng khoán Mỹ có thể sẽ tiếp tục lao dốc trước khi nhìn thấy đáy.

Chuyên gia David J. Kostin của Goldman Sachs cũng nhận thấy, áp lực đặt lên doanh nghiệp của các công ty thuộc S&P 500 do đồng USD ngày càng mạnh lên. Mô hình của ông cho thấy, khi đồng bạc xanh tính theo trọng số thương mại tăng giá 10% sẽ khiến cho thu nhập trên mỗi cổ phiếu (EPS) giảm từ 2 đến 3%.