Dòng tiền bị siết, giá bất động sản liệu có "hạ nhiệt"?

BÀI LIÊN QUAN

Bất động sản tiếp tục tăng giá "chóng mặt" là vì đâu?"Nghẹn lòng" khi cầm tiền tỷ cũng không mua được mảnh đất ở quê"Ảo tưởng" giá đất tăng, nhà đầu tư "mua dễ bán khó"Hạn chế cho vay bất động sản, tham gia đấu giá đất cùng với siết huy động vốn thông qua trái phiếu doanh nghiệp... có thể làm hạ nhiệt những nơi sốt đất vốn được đẩy bằng dòng tiền đầu cơ.

Theo Nhịp Sống Kinh Tế, trong thời gian gần đây, có một số trường hợp vi phạm liên quan đến thị trường trái phiếu doanh nghiệp đã được các cơ quan quản lý của nhà nước ra quyết định xử lý, cùng với đó là thông điệp của Chính phủ do Phó Thủ tướng Chính phủ Lê Minh Khái đã ban hành về chấn chỉnh hoạt động thị trường trái phiếu doanh nghiệp và đấu giá quyền sử dụng đất.

Trước sự kiện này, tổ chức đánh giá xếp hạng tín nhiệm FiinRatings (Fiingroup) vừa ra báo cáo đánh giá tác động của một số trường hợp vi phạm liên quan đến thị trường trái phiếu doanh nghiệp đến các đối tượng trên thị trường vốn ở Việt Nam.

Áp lực khi đến hạn trả nợ trái phiếu

Chia sẻ từ góc nhìn của một đơn vị xếp hạng tín nhiệm, Fiingroup đã đưa ra những đánh giá tác động cụ thể đến ngành bất động sản.

Đầu tiên, sức khỏe tài chính các công ty bất động sản về tổng thể vẫn ở mức tương đối an toàn. Ngoại trừ các công ty dự án được lập ra với mục đích huy động vốn trái phiếu hoặc vay vốn tín dụng ngân hàng thì ngành bất động sản nói chung và phân khúc bất động sản dân cư nói riêng cơ bản vẫn có mức độ đòn bẩy tài chính ở mức thấp tương đối so với giai đoạn những năm trước.

Điều này được thể hiện qua một số chỉ tiêu chủ chốt khi đánh giá năng lực tín dụng bao gồm: Hệ số nợ vay/vốn chủ sở hữu của các đơn vị bất động sản dân cư niêm yết hiện đang ở mức 0,7 lần; Hệ số đánh giá năng lực trả lãi EBITDA/chi phí lãi vay ở mức 1,8 lần và hệ số bao phủ nợ ngắn hạn ở mức 3,8 lần vào cuối năm 2021.

Tuy vậy, điểm đáng lưu ý, theo đơn vị này đánh giá xếp hạng trên là tình hình sức khỏe tài chính của doanh nghiệp bất động sản được ghi nhận trong bối cảnh tổng số lượng căn hộ bán được tại thị trường khu vực Hà Nội và TP.HCM đã giảm chỉ còn chưa đến một nửa từ mức 29.000 căn/năm trong hai năm diễn ra dịch Covid-19 so với mức 66.000 căn/năm trong giai đoạn năm trước đó từ năm 2015-2019.

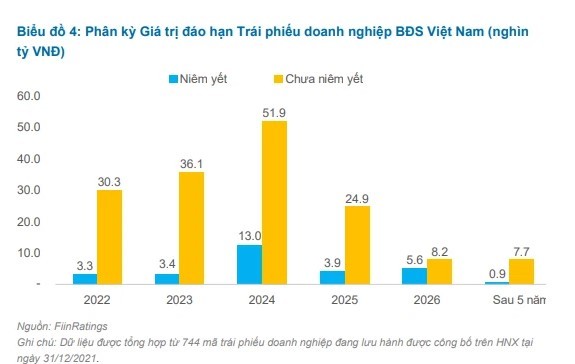

Một vấn đề quan trọng khác là áp lực trả nợ trái phiếu đến hạn trong 2-3 năm tới đây khá lớn. Với quy mô dư nợ trái phiếu doanh nghiệp của ngành bất động sản khoảng 189.000 tỷ đồng vào cuối năm 2021 và số liệu của Fiingroup cũng chỉ ra rằng 73% giá trị này sẽ có điểm rơi đáo hạn vào ba năm tới đây (2022-2024).

"Điều này không chỉ tạo ra áp lực trả nợ lớn hơn của các doanh nghiệp bất động sản trong bối cảnh dần hồi phục sau Covid-19 và trước những thay đổi pháp lý và những sự kiện gần đây mà theo chúng tôi còn tác động đến rủi ro thanh khoản của các đại lý phân phối có cam kết mua lại trái phiếu, chính là các định chế tài chính như công ty chứng khoán và ngân hàng", chuyên gia Fiingroup cho hay.

Bên cạnh đó, đơn vị này còn cho rằng, áp lực trả nợ này có thể tác động đến rủi ro của thị trường cổ phiếu bởi cổ phiếu được cầm cố để làm đảm bảo cho trái phiếu hay được cầm cố để lấy nguồn mua trái phiếu chất lượng thấp hoặc có vấn đề như các cơ quan quản lý đã chỉ ra.

Trước đó, trong báo cáo của Chứng khoán Vietcombank cho rằng việt hủy kết quả phát hành trái phiếu của Tân Hoàng Minh trong ngắn hạn sẽ có tác động tiêu cực đáng kể tới khả năng huy động vốn của nhóm doanh nghiệp cùng ngành trên khi mà nhà đầu tư sẽ có góc nhìn dè dặt hơn rất nhiều về tính an toàn của sản phẩm trái phiếu doanh nghiệp bất động sản trong bối cảnh trái phiếu doanh nghiệp đã trở thành một kênh huy động vốn quan trọng của các doanh nghiệp bất động sản từ năm 2018 đến nay - khi nguồn tín dụng cho bất động sản bắt đầu được siết chặt.

Có ảnh hưởng lớn đến thị trường bất động sản

Trong buổi tọa đàm gần đây, TS. Lê Xuân Nghĩa cho biết, thị trường bất động sản Việt Nam vẫn phụ thuộc nhiều vào nguồn vốn tín dụng ngân hàng và trái phiếu. Trong đó, vốn tín dụng ngân hàng và vốn từ nguồn trái phiếu chiếm tới khoảng 75% tổng nguồn vốn để phát triển các dự án, còn lại là vốn huy động từ khách hàng và vốn chủ sở hữu. Lâu nay vốn tín dụng ngân hàng vẫn chiếm chủ yếu nhưng vào khoảng 5,6 năm trở lại đây, trái phiếu doanh nghiệp phát triển mạnh, đặc biệt trái phiếu dành cho doanh nghiệp bất động sản có uy tín trên thị trường, tùy theo từng năm mà lượng trái phiếu dành cho nhóm bất động sản chiếm từ 30-35% tổng lượng trái phiếu phát hành trên thị trường và trở thành nguồn huy động vốn ưu thích nhất của các doanh nghiệp địa ốc.

Tuy nhiên, trong thời gian gần đây, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước và Ngân hàng Nhà nước đang tiến hành giám sát chặt chẽ phát hành trái phiếu bất động sản.

Vốn từ ngân hàng gặp khó, huy động qua trái phiếu cũng không còn dễ dàng, phát hành cổ phiếu thường chỉ có những doanh nghiệp đang niêm yết trên sàn mới thực hiện nhưng thị trường chứng khoán cũng đang dự báo sắp đối diện với nhiều khó khăn nên không phải đơn vị nào cũng thành công. Vì thế, dòng vốn chảy vào lĩnh vực bất động sản đang đứng trước nguy cơ tiếp tục bị thu hẹp.

Ông Nghĩa cho biết, thời điểm hiện tại, các doanh nghiệp bất động sản và cơ quan quản lý đều cần phải nhìn nhận lại quá trình phát triển nóng thời gian qua để thấy rằng, những vụ việc lùm xùm gần đây với trái phiếu doanh nghiệp đang có tác động rất lớn tới thị trường. Điều này ngoài có lỗi từ phía doanh nghiệp trong huy động và sử dụng vốn thì cũng có lỗi từ cơ quan quản lý trong việc kiểm soát, giám sát thị trường.

"Hậu quả là số lượng dự án bất động sản được phê duyệt giảm sút nghiêm trọng vì không đấu thầu được và một số dự án đấu thầu được rồi thì lại không có vốn để thực hiện. Điều này dẫn tới hệ quả, nguồn cung nhà ở sắp tới sẽ khan hiếm hơn, trong khi nhu cầu tăng, làm giá bất động sản tăng theo", vị chuyên gia này đưa ra đánh giá.