Đỉnh lãi suất huy động liên tục bị phá vỡ

BÀI LIÊN QUAN

SCB tăng lãi suất tiền gửi kỳ hạn 6 tháng lên 9,90%/nămTiếp tục có thêm ngân hàng giảm lãi suất cho vay lên đến 3,5%/nămNgười mua nhà dùng đòn bẩy tài chính đang méo mặt vì lãi suất thả nổiGửi tiết kiệm online

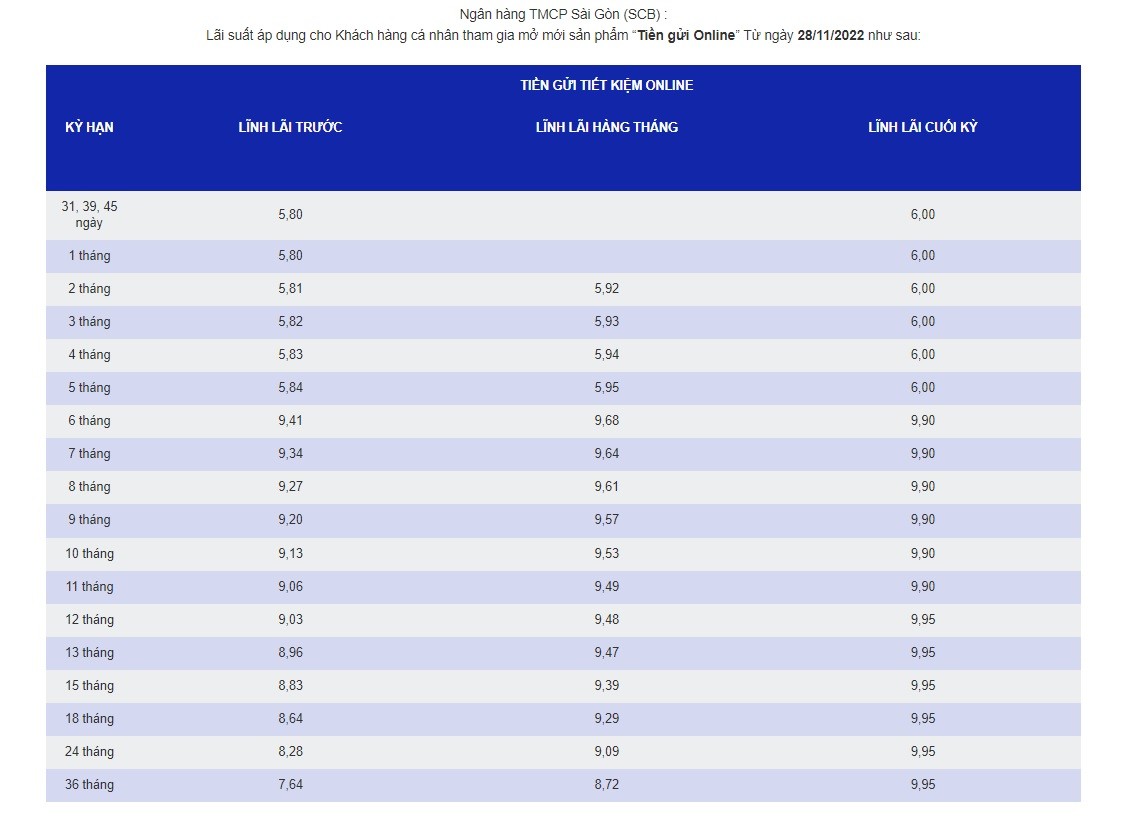

Theo vietnamfinance.vn, với hình thức gửi tiết kiệm online, kỳ hạn gửi 6 tháng, nhà băng đang dẫn đầu thị trường về mức lãi suất tiền gửi hiện nay là Ngân hàng TMCP Sài Gòn (SCB). Cụ thể, từ ngày 28/11/2022, SCB áp dụng mức lãi suất cao nhất lên tới 9,9%/năm.

Ở vị trí á quân là Ngân hàng TMCP Sài Gòn Công Thương (Saigonbank), khách hàng cá nhân được hưởng lãi suất cao nhất là 9,6%/năm cho kỳ hạn 6 tháng khi gửi online.

Ngân hàng số Cake by VPBank áp dụng biểu lãi suất tiền gửi mới từ ngày 24/11. Với khoản tiền gửi kỳ hạn 6 tháng mức lãi suất là 9,5%/năm, thấp hơn 0,2%/năm so với mức lãi suất cao nhất hiện có tại ngân hàng này là 9,7% dành cho các kỳ hạn 12, 24 và 36 tháng.

Ngân hàng GPBank đang áp dụng mức lãi suất 9,3%/năm dành cho hình thức gửi tiền trực tuyến. Ngân hàng MSB có mức lãi suất cao nhất dành cho kỳ hạn 6 tháng, lĩnh lãi cuối kỳ lên tới 9,2%/năm. Một số ngân hàng như Kienlongbank, VietBank, PGBank, BaoVietBank đều áp dụng mức lãi suất 9,1%/năm cho kỳ hạn gửi 6 tháng.

Ở nhóm ngân hàng lớn như Techcombank cũng áp dụng mức lãi suất cao nhất dành cho kỳ hạn gửi 6 tháng lên tới 9% dành cho khách hàng VIP1 gửi mới với điều kiện số tiền gửi tối thiểu là 3 tỷ đồng. Với khách hàng thường thì mức lãi suất huy động dao động 8,4 - 8,8%/năm tùy theo số tiền gửi.

Trong khi đó, nhóm ngân hàng TMCP vốn nhà nước có mức lãi suất kỳ hạn 6 tháng chỉ từ 6 - 6,5%/năm. Cụ thể, Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) ở mức 6,0%/năm; Ngân hàng Nông nghiệp và Phát triển nông thôn (Agribank) 6,1%/năm; Ngân hàng Ngoại thương Việt Nam (VietcomBank) 6,5%/năm và Ngân hàng Công thương Việt Nam (VietinBank) 6,6%/năm.

Đối với kỳ hạn 12 tháng, gửi tiết kiệm online. Mức lãi suất cao nhất thuộc về Saigonbank với lãi suất 10%/năm.Tại ngân hàng SCB mức lãi suất là 9,95%/năm. Tại NCB mức lãi suất là 9,35%/năm dành cho sản phẩm Tiết kiệm An Phú. Tại nhóm ngân hàng “Big 4” chỉ có hai mức lãi suất là 7,4%/năm và 7,9%/năm.

Ở các kỳ hạn gửi dài hơn, mức lãi suất tiết kiệm cũng đang được đẩy lên cao. Như tại Ngân hàng Saigonbank, kỳ hạn gửi 13 tháng đang có mức lãi suất 10,5%/năm. Tại Ngân hàng SCB các kỳ hạn gửi từ 12 tháng trở lên đều có mức lãi suất 9,95%. Tại Ngân hàng NCB, kỳ hạn gửi từ 15 tháng trở lên có mức lãi suất 9,4%/năm dành cho gói Tiết kiệm An Phú.

Gửi tiết kiệm tại quầy

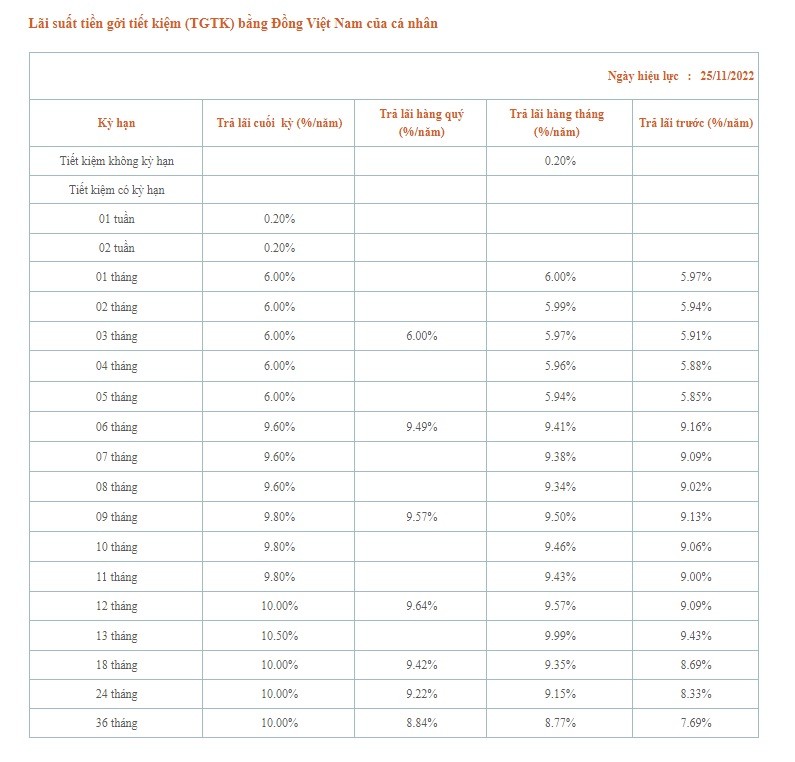

Ở kỳ hạn 6 tháng, lĩnh lãi cuối kỳ, Ngân hàng Saigonbank có mức lãi suất tiết kiệm cao nhất thị trường lên tới 9,6%/năm. Ngân hàng NCB có mức lãi suất là 8,7%/năm dành cho sản phẩm Tiết kiệm An Phát. Ngân hàng SCB có mức lãi suất là 7,8%/năm. Trong khi đó 4 ngân hàng TMCP vốn Nhà nước mức lãi suất tiết kiệm chỉ từ 6 - 6,1%/năm.

Ở kỳ hạn 12 tháng, lĩnh lãi cuối kỳ, Ngân hàng Saigonbank tiếp tục dẫn đầu với mức lãi suất 10%/năm. Tiếp theo là Ngân hàng SCB với mức lãi suất 9,95%/năm. Ngân hàng NCB có mức lãi suất 9%/năm đối với sản phẩm Tiết kiệm An Phát. Nhóm ngân hàng “Big 4” đều có chung mức lãi suất 7,4%/năm.

Có thể thấy, hiện nay, mức lãi suất huy động dành cho kỳ hạn gửi 6 tháng tại nhiều ngân hàng đã lên mức 9 - 10%/năm. Tăng từ 2 - 3% so với thời điểm đầu năm.

Mặc dù, tốc độ và tần suất tăng lãi suất tiết kiệm của các ngân hàng càng về cuối năm càng gay cấn. Tuy nhiên, điều này lại chưa cho thấy hiệu quả. Bởi theo Ngân hàng Nhà nước Việt Nam, tính đến cuối tháng 10/2022, tăng trưởng tín dụng đã đạt 11,5% so với cuối năm 2021. Trong khi tốc độ huy động vốn chỉ tăng khoảng 4,6% so với đầu năm, tức là chỉ bằng 1/3 so với tốc độ tăng trưởng của tín dụng.

Những con số này cho thấy hệ thống ngân hàng đang gặp thách thức rất lớn. Cùng với đó là áp lực thanh khoản thường tăng vào thời điểm quý IV hàng năm, vì đây là thời điểm nhu cầu thanh toán, sản xuất kinh doanh, nhập khẩu hàng hóa tăng mạnh để chuẩn bị cho mùa tiêu dùng cao điểm Tết.

Điểm đáng chú ý trong cuộc đua lãi suất vừa qua chính là mức lãi suất kỷ lục thường thuộc về các ngân hàng có quy mô nhỏ. Đã có ngân hàng “vượt rào” đưa ra mức lãi suất lên tới 11% gây chú ý cho toàn thị trường.

Các chuyên gia nhận định, ngân hàng TMCP nhỏ hiện đang trong tình trạng căng thẳng thanh khoản. Bởi động thái đẩy lãi suất huy động lên mức rất cao cho thấy thanh khoản đang eo hẹp. Điều này cũng dễ hiểu khi thị trường không chỉ cạnh tranh bằng lãi suất mà còn bằng sự uy tín và hệ sinh thái dịch vụ khác, đây là những yếu tố các ngân hàng nhỏ luôn yếu thế hơn.

Thông qua biểu lãi suất huy động của các ngân hàng có thể thấy sự phân hóa rất rõ rệt. Các ngân hàng nhỏ, có mạng lưới phòng giao dịch ít, danh tiếng thương hiệu hạn chế đang gặp khó khăn khi huy động vốn trên thị trường. Do đó bắt buộc các ngân hàng này phải tăng lãi suất lên cao hơn so với những ngân hàng có vốn Nhà nước nhằm “hút” vốn trong dân.

Có ít thị phần nhưng những động thái mạnh tay của các ngân hàng nhỏ chính là những chỉ dấu càng kích động “cuộc đua” lãi suất giữa các ngân hàng thêm căng thẳng và hệ quả cuối là gây áp lực lên lãi suất cho vay.

Ngân hàng áp lực thanh khoản, doanh nghiệp “khát vốn”

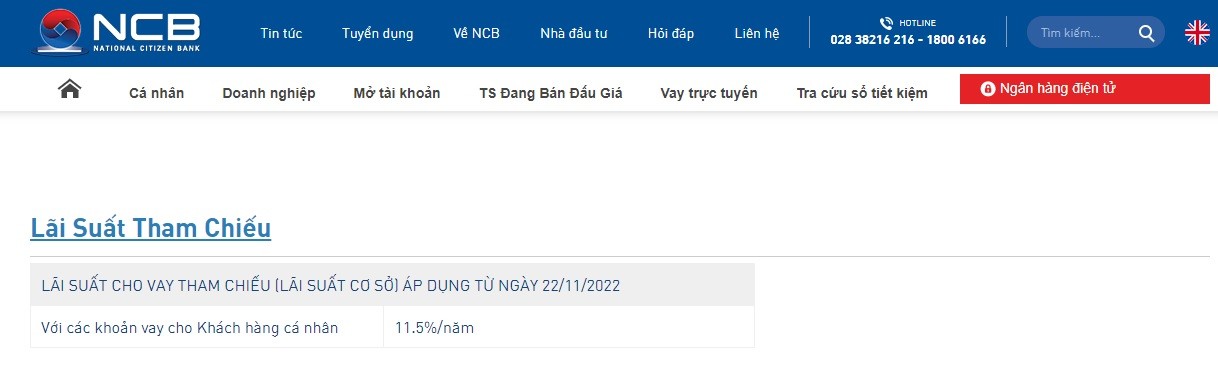

Thông thường các ngân hàng sẽ tính lãi suất cho vay theo công thức lãi suất cơ sở cộng thêm biên độ 3%-4%/năm.

Khảo sát tại một số ngân hàng TMCP nhỏ cho thấy với các khoản vay có tài sản đảm bảo của khách hàng, lãi suất cơ sở thấp nhất là 6%/năm dành cho kỳ hạn 1 tháng và cao nhất là 10,6%/năm dành cho kỳ hạn trên 5 năm.

Lãi suất cho vay trung dài hạn từ một số ngân hàng TMCP nhỏ hiện đã vượt trên 13%/năm. Đây là mức lãi suất rất cao trong hoàn cảnh doanh nghiệp khó khăn hiện nay.

Anh Nguyễn Ngọc Sơn, chủ một doanh nghiệp nhỏ tại Gia Lâm (Hà Nội) cho biết, doanh nghiệp đang có khoản nợ 3 tỷ đồng tại ngân hàng, hợp đồng vay của doanh nghiệp cứ 3 tháng phải tính lại và điều chỉnh lãi suất một lần, dựa trên lãi suất thị trường. Mới đây, ngân hàng đã thông báo mức lãi vay tăng từ mức 11%/năm lên 14%/năm.

Còn giám đốc một doanh nghiệp kinh doanh thực phẩm ở Hà Nội cho biết, món vay trước đây của ông tại một ngân hàng TMCP nhỏ, kỳ hạn 12 tháng, lãi suất chỉ có 9,6%/năm. Nhưng bây giờ vay mới lãi suất là 13,6%/năm, tăng tới 4%/năm.

Lãi suất tăng là điều mà các doanh nghiệp lường trước nhưng mức điều chỉnh đến 3 - 4% là quá cao, khiến không ít chủ doanh nghiệp “sốc” và khiến cho họ không kịp điều chỉnh hoạt động sản xuất - kinh doanh. Lãi vay cao là nguyên nhân khiến nhiều doanh nghiệp nhỏ hiện không dám vay vốn. Nhiều doanh nghiệp chấp nhận từ chối bớt các đơn hàng cũng như không dám mở rộng sản xuất kinh doanh.

Vốn vay trung và dài hạn thấp mới khuyến khích khối doanh nghiệp đẩy mạnh đầu tư sản xuất - kinh doanh. Sau nửa đầu năm 2022 với nền lãi suất khá thấp, doanh nghiệp đã dần hồi phục nên rất kỳ vọng lãi suất sẽ được tiếp tục ổn định để tiếp tục hỗ trợ phục hồi kinh tế. Thế nhưng, từ tháng 9/2022 tình huống đã đảo ngược, liên tục tăng cao. Và xu hướng tăng lãi suất huy động được dự báo vẫn tiếp tục thì việc tăng lãi suất cho vay là điều khó tránh khỏi.

Từ giờ tới cuối năm, vẫn còn nhiều lo ngại về việc Ngân hàng Nhà nước sẽ tăng thêm lãi suất điều hành để hỗ trợ cho tỷ giá, do Cục Dự trữ liên bang Mỹ (FED) vẫn còn kế hoạch tăng lãi suất. Công ty Chứng khoán SSI dự báo, mặt bằng lãi suất huy động và cho vay có thể tiếp tục tăng thêm 0,5 - 1%/năm nếu Ngân hàng Nhà nước tiếp tục tăng lãi suất điều hành.