Cung cầu bất động sản lệch pha trầm trọng: Quá khan hiếm nhà ở xã hội

BÀI LIÊN QUAN

Doanh nghiệp bất động sản trong nước gặp khó về vốn là cơ hội cho nhà đầu tư nước ngoàiBất động sản Sóc Trăng hứa hẹn nhiều tiềm năng trong tương laiSẽ xử lý nghiêm những "tin đồn" thất thiệt trên thị trường bất động sảnSự trái chiều

Theo Vietnamnet, Anh C đã hoàn tất mua căn hộ chung cư tại dự án Flora Fuji vào tháng 7/2022. Căn hộ này có diện tích 65m2, 2 phòng ngủ được bán với giá 2,5 tỷ đồng.

Anh C cho biết đã vay mượn số tiền trên từ nhiều người thân vì bản thân anh không thể có đủ tiền để chi trả toàn bộ, trong khi vay ngân hàng khá áp lực vì lãi suất ở mức cao. Theo tính toán, với lương trung bình 15 triệu đồng/ tháng thì anh phải mất tới 166 tháng, bằng khoảng 14 năm nhịn ăn uống và sinh hoạt mới có thể sở hữu ngôi nhà.

Căn hộ của anh C nằm cách quận 1, trung tâm của TP HCM khoảng 30 phút đi xe, tuy vậy vẫn được không ít hộ gia đình lựa chọn vì mức giá dễ xoay sở hơn so với các chung cư khác với giá 3-5 tỷ đồng/ căn.

Nhìn vào thực tiễn, có thể thấy phần lớn dân cư vẫn khó có thể hiện thực hóa giấc mơ sở hữu căn nhà tại TP HCM vì giá bán quá cao.

Doanh nghiệp bất động sản trong nước gặp khó về vốn là cơ hội cho nhà đầu tư nước ngoài

Việc tiếp cận tín dụng đối với các doanh nghiệp bất động sản trong nước hiện đang gặp nhiều khó khăn. Đây sẽ là cơ hội cho các nhà đầu tư nước ngoài gia nhập thị trường Việt Nam.“Rã đông” hàng tồn kho bất động sản: Cần linh hoạt chính sách tín dụng, dòng tiền

Theo các chuyên gia, vấn đề giải cứu thị trường, “rã đông” hàng tồn kho bất động sản vẫn là câu chuyện dòng tiền và cần linh hoạt trong phân bổ tín dụng.Cuối năm 2022, hàng nghìn nhân viên bất động sản “mất việc”

Theo ghi nhận, chỉ trong thời gian 3 tháng cuối năm 2022, hàng loạt ông lớn bất động sản đã ghi nhận sự sụt giảm đáng kể về số lượng nhân sự. Riêng Tập đoàn Đất Xanh đã có gần 2.700 nhân viên nghỉ việc.

Dự án The Global City tại TP Thủ Đức nằm cách chung cư Flora Fuji khoảng 1km có các sản phẩm biệt thự, nhà phố, shophouse với mức giá 33-50 tỷ đồng/ sản phẩm.

Mặt khác, giá trung bình của căn hộ tại dự án Vinhomes Golden River Ba Son ở quận 1 là 100-150 triệu đồng/ m2. Chẳng hạn như căn hộ có 2 phòng ngủ 68 m2 có giá 7,5 tỷ đồng. Đặc biệt, dự án khu dinh thự hạng sang The Rivus Elie Saab tại quần thể Khu đô thị Vinhomes Grand Park gồm 121 dinh thự và biệt thự ven sông con có mức giá bán lên tới 250-700 tỷ đồng/ căn.

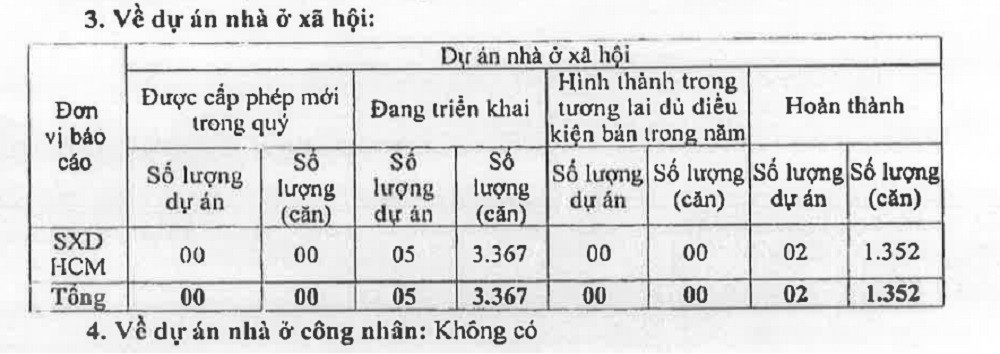

Vừa qua, UBND TP HCM đã đưa ra báo cáo dữ liệu cho thấy số lượng dự án nhà ở thương mại đang triển khai trên địa bàn thành phố là 124, trong đó có 21 dự án hình thành trong tương lai đã đủ điều kiện bán trong năm qua, với 10.780 căn.

Ở một mặt khác, chỉ có 5 dự án nhà ở xã hội đang triển khai với 3.367 căn, con số bằng 1/17 lần so với nhà ở thương mại. Ngoài ra, không có dự án nhà ở xã hội nào hình thành trong tương lai và đủ điều kiện bán trong năm qua với số căn nhà ở xã hội bằng con số 0 tròn trĩnh. Đồng thời, cũng không có dự án nhà ở công nhân.

Tại TP HCM, việc cơ cấu sản phẩm bất động sản chưa cân bằng, chưa đảm bảo sự phát triển bền vững của thị trường và an sinh xã hội. Thông thường, tỉ lệ phân khúc căn hộ bình dân chiếm tỉ lệ cao nhất, tuy nhiên tỉ lệ căn hộ bình dân thời gian qua không có trên thị trường, chiếm 0%. Trong khi phân khúc căn hộ trung cấp tăng từ 26% lên 30% và phân khúc căn hộ cao cấp giảm từ 75% còn 70%, tuy nhiên vẫn ở mức cao. Những con số này cho thấy dấu hiệu lệch pha cung cầu. Theo UBND thành phố nhận định, đó là chỉ dấu rõ ràng nhất cho sự phát triển thiếu bền vững của thị trường bất động sản.

Nguồn tiền cho phát triển nhà ở xã hội

Khi phân tích về thị trường địa ốc trong nước vào cuối năm 2022, Thành viên Hội đồng Tư vấn Chính sách tài chính, tiền tệ quốc gia - TS. Lê Xuân Nghĩa, đã đưa thông tin rằng người dân Việt Nam sẽ cần tới 35 năm để mua được một căn hộ nếu tính theo công thức chuẩn của ÌM cách đây 4 năm. Con số này hiện ở mức 57 năm. Trong khi người dân tại Trung Quốc sẽ cần 34 năm.

Ông cho rằng tại Việt Nam, giá một căn hộ chung cư phổ thông 2 phòng ngủ gấp 50-60 lần năm tiền lương trung bình của người lao động bình thường ở khu công nghiệp dịch vụ, và cán bộ viên chức. Mặt khác, IMF đặt ra ngưỡng nguy cơ cao là gần 30 lần năm tiền lương trung bình. Điều này có nghĩa là bong bóng bất động sản sẽ xuất hiện nếu một người dân cần trên 30 năm làm việc mới có đủ tiền để mua được một căn hộ.

Theo TS. Lê Xuân Nghĩa, cần xử lý tình trạng giá bất động sản tại Việt Nam ở mức quá cao, còn số lượng dự án được cấp phép mới lại ít. Theo đó, cần phải nhanh chóng lập quy hoạch và chiến lược để phát triển thị trường bất động sản đi liền với nhu cầu thực để làm căn cứ phê duyệt các dự án mới.

Bên cạnh đó, nguồn vốn cho thị trường cần hướng tới phân khúc nhà ở cho người có thu nhập trung bình trở xuống, nhà ở vừa túi tiền. Nền kinh tế có thể bị đình trệ dài hạn nếu không thể giải quyết được nhu cầu cho phần lớn người dân thông qua thị trường địa ốc.

Chẳng hạn, giá bất động sản tại Nhật Bản tăng khoảng 10 lần sau cuộc khủng hoảng bất động sản năm 1990. GDP của Nhật Bản ở thời điểm đó đã tăng trưởng 0% vì người dân Nhật tiết kiệm không dám xuống tiền đầu tư, theo đó nền kinh tế không phát triển. Đối với Nhật Bản, hệ lụy về nền kinh tế đình trệ là một thất bại mang tầm thế kỷ.

TS. Đào Lê Trang Anh, Đại học RMIT Việt Nam đã có chia sẻ rằng nhằm tạo điều kiện giúp hồi phục thị trường bất động sản, tránh đi vào tình trạng suy thoái, NHNN cần ban hành những tiêu chí để doanh nghiệp địa ốc uy tín và có năng lực có thể tiếp cận nguồn vốn tín dụng cho các dự án nhà ở xã hội, dự án có đầy đủ pháp lý, dự án dở dang hoặc sắp hoàn thành để cải thiện nguồn cung.

Mặt khác, theo lưu ý của TS. Nguyễn Hữu Huân, Đại học Kinh tế TP.HCM, cần xem xét kỹ khi đánh giá dự án cho vay, đồng thời chỉ nên hỗ trợ các dự án nhà ở xã hội, dự án thật nhằm phục vụ nhu cầu chính đáng được sở hữu nhà ở của người dân. Ngoài ra, cần hạn chế và kiểm soát chặt các phân khúc bất động sản đầu cơ hay cao cấp, dành vốn phục vụ nhu cầu sản xuất kinh doanh của nền kinh tế.

Ông kiến nghị rằng NHNN cần thanh tra, rà soát hoạt động cho vay của các ngân hàng thương mại. Cần phải hạn chế việc tìm cách lách quy định để tài trợ cho các dự án đầu cơ của ngân hàng thương mại hay lách từ cho vay tiêu dùng để đầu tư vào bất động sản.